Avdrag för pension som betalas ut

Arbetsgivarens avdrag för pension

En pension som en arbetsgivare betalar ut faller in under den allmänna avdragsbestämmelsen om kostnader i näringsverksamheten (16 kap. 1 § IL). För avdrag för en utbetalning av pension gäller alltså inte begränsningsreglerna i 28 kap. IL. Detta gäller såväl s.k. direktpension som sådan pension som tryggats av arbetsgivaren med avdragsrätt på annat sätt än genom tjänstepensionsförsäkring, s.k. ”pensionering i företagets egen regi”.

Vad är pensionering i företagets egen regi?

Med ”pensionering i företagets egen regi” avses följande avdragsgilla tryggandeformer

- överföringar till en pensionsstiftelse enligt tryggandelagen

- avsättningar i balansräkningen i kombination med kreditförsäkring eller i kombination med kommunal eller statlig borgen eller liknande garanti

- överföringar till ett utländskt tjänstepensionsinstitut som likställs med en pensionsstiftelse enligt tryggandelagen.

Vad är direktpension?

Med uttrycket direktpension avses normalt tjänstepension som inte har tryggats i någon av de avdragsgilla formerna. En utfästelse om direktpension är inte avdragsgill när den säkerställs utan först när pensionen betalas ut. Det innebär att pensionsutfästelsen inte behöver uppfylla de kvalitativa villkor som ställs på en pensionsförsäkring i 58 kap. IL. Detta innebär bl.a. att det inte finns något hinder mot att betala ut direktpension till en person som inte har fyllt 55 år. Vanligtvis framgår det av pensionsutfästelsen hur direktpensionen ska säkerställas men det finns inga skatterättsliga krav på ett säkerställande.

I vissa fall kan det vara svårt att bedöma om en ersättning som betalas ut av en arbetsgivare är pension eller lön.

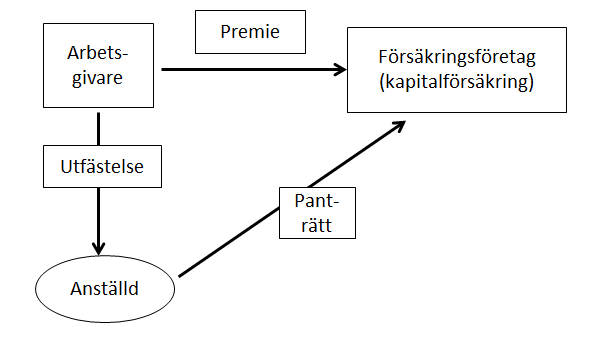

Säkerställande av direktpension genom panträtt i en kapitalförsäkring

Ett vanligt förekommande sätt att säkerställa en utfästelse om direktpension är att den anställda har panträtt i en arbetsgivarägd kapitalförsäkring för vilken arbetsgivaren betalar en premie.

Att säkerställa tjänstepension genom att arbetsgivaren betalar premier till en pantsatt kapitalförsäkring är inte en avdragsgill tryggandeform. Normalt gör arbetsgivaren en avsättning i balansräkningen. För att arbetsgivaren ska få avdrag för en avsättning i balansräkningen krävs att avsättningen är gjord enligt tryggandelagens bestämmelser och att arbetsgivaren har kreditförsäkrat pensionsutfästelsen.

Den anställda ska enligt praxis inte beskattas för ett säkerställande av tjänstepension genom panträtt i en arbetsgivarägd kapitalförsäkring. Den anställda beskattas i stället när arbetsgivaren betalar ut tjänstepensionen.

Om arbetsgivaren anlitar någon annan för att betala ut pensionen (förmedlingspension)

Om direktpensionen är säkerställd genom en pantsatt kapitalförsäkring kan arbetsgivaren låta försäkringsföretaget betala ut pensionen direkt till arbetstagaren. Detta kallas ibland förmedlingspension. Även om en arbetsgivare anlitar någon annan för att betala ut pensionen till den anställda är det en pension från arbetsgivaren. Det innebär bl.a. att arbetsgivaren ska redovisa pensionskostnaden i sina räkenskaper och att underlaget för SLP ökar.

Rättsfall: avlösen av en pensionsutfästelse med engångsbelopp

Avlösen av en pensionsutfästelse om livsvarig ålderspension med en engångsutbetalning har ansetts som en pensionsutbetalning. Utfästelsen hade tidigare tryggats genom överföringar till en pensionsstiftelse. Arbetsgivaren betalade ut ett belopp motsvarande pensionsreserven. Genom engångsutbetalningen hade arbetsgivaren avlöst sin pensionsutfästelse till den anställde. Utbetalningen från pensionsstiftelsen till arbetsgivaren motsvarande pensionsreserven (engångsutbetalningen) var därför en gottgörelse för pensionspost enligt 14 § TrL (RÅ 1994 not. 389).

I ett annat fall hade utbetalningen av en livsvarig direktpension pågått under flera år men nu var arbetsgivaren och den anställde överens om att omvandla det livsvariga pensionsavtalet till ett tidsbegränsat avtal. Resterande pensionsskuld som skulle betalas ut som ett engångsbelopp (avlösen av den livsvariga utfästelsen om direktpension med ett engångsbelopp) var en avdragsgill pensionskostnad för arbetsgivaren. Utfästelsen var inte tidigare tryggad med avdragsrätt (RÅ 2010 not. 23).

Kompletterande information

- Underlaget för SLP påverkas vid en utbetalning av pension.

- Underlaget för SLP kan påverkas vid en avsättning i balansräkningen för pensionsutfästelse säkerställd med kapitalförsäkring.