Beskattning av skulder i utländsk valuta

Uppdaterat denna sida

Vad beskattas som skuld i utländsk valuta?

Kursvinster och kursförluster vid betalning av skulder i utländsk valuta beskattas som kapitalvinst och kapitalförlust enligt 41 kap. 2 § IL. Bestämmelserna om hur kapitalvinsten och kapitalförlusten ska beräknas finns i 54 kap. IL. En kursvinst på en skuld uppkommer när värdet av det ursprungligen lånade beloppet är högre än det belopp låntagaren betalar tillbaka när lånet löses.

Nytt: 2021-06-07

Skatteverket anser att kapitalvinstbeskattning av skulder i utländsk valuta bara gäller för skulder som kan liknas vid ett lån (jfr prop. 1990/91:54 s. 212). I det här avseende får det anses vara ett lån när skulden uppkommer genom ett avtal som medför att den betalningsskyldiga får något i utbyte mot att hen förbinder sig att betala ett visst belopp. Utöver rena låneavtal kan det t.ex. handla om köp på kredit, d.v.s. köp av tillgång där köpeskilling ska betalas vid en senare tidpunkt. Upplåningen får anses ske när avtalet ingås eller när ett betalningsanspråk framställs genom faktura eller liknande handling.

Skatteverket anser inte att skulder i form av böter, skadestånd, skatter eller liknande kan jämställas med ett lån. Detta beror på att den betalningsansvariga i dessa fall inte kan anses ha fått någon motprestation genom ett avtal. Valutakursförändringar på sådana skulder medför därför ingen kapitalvinstbeskattning (Skatteverkets ställningstagande Kapitalvinstbeskattning av skulder i utländsk valuta i inkomstslaget kapital).

När ska beskattning ske?

Skattskyldighet för kursvinst uppkommer det beskattningsår då återbetalning av skulden sker (54 kap. 5 § IL).

Vid amorteringar sker beskattningen för den del av skulden som amorterats och beräkning av vinst respektive förlust sker för varje betalning för sig.

Vid återbetalning av skuld (inlösen eller amortering) är det enbart vinster eller förluster på grund av valutakursförändring som blir föremål för beskattning. Andra värdeförändringar på skulder ska inte beskattas och är inte heller avdragsgilla.

Kapitalvinster på skulder i utländsk valuta som är avsedda för den skattskyldigas personliga levnadskostnader under tillfälliga vistelse i utlandet är inte skattepliktiga (54 kap. 4 § IL). Kapitalförluster på sådana skulder är inte heller avdragsgilla (54 kap. 6 § IL). Detta får betydelse när resekostnader betalas med t.ex. ett kreditkort.

Valutakorglån

När ett lån avser flera valutor, s.k. korglån, behandlas korglånet som en skuld. Detta innebär att det ska göras en gemensam valutaberäkning för valutorna i ”korgen”.

Gäldenärsbyte

Med betalning av skuld jämställs att skulden mot ersättning övertas av annan låntagare. Ett sådant gäldenärsbyte utlöser beskattning hos den ursprungliga låntagaren (54 kap. 2 § IL).

Omsättning

Omsättning av ett lån i utländsk valuta utlöser normalt inte någon kursvinstbeskattning, d.v.s. om lånetiden förlängs med i övrigt oförändrade villkor (prop. 1990/91:54 s. 208).

Beräkning av skattepliktig vinst och avdragsgill förlust

Låntagarens kursvinstberäkning är i princip en spegelbild av motsvarande beräkning för långivaren. Låntagaren ska som försäljningsintäkt ta upp värdet av det återbetalade eller amorterade beloppet, omräknat till svenska kronor, vid utlåningstillfället. Som omkostnadsbelopp tar hen upp värdet av motsvarande belopp, omräknat till svenska kronor, vid amorteringstillfället. Det återbetalade beloppets värde vid utlåningstillfället, d.v.s. försäljningsintäkten, ska i förekommande fall beräknas med tillämpning av genomsnittsmetoden (54 kap. 3 § IL). Detta gäller i de fall låntagaren lånat upp det återbetalade beloppet vid flera tillfällen och till olika kurser.

Det är bara den vinst som är hänförlig till valutakursändringar som ska beskattas. Vinster som beror på annat, t.ex. att lånet inlöses för tidigt till underkurs, är inte skattepliktiga och motsvarande förluster är inte avdragsgilla.

Om växling skett tillämpas den faktiskt använda växlingskursen vid kapitalvinstberäkningen.

Exempel: Återbetalning av skuld

A lånar 20 000 USD av B när kursen är 7 kr.

A betalar tillbaka 10 000 USD när kursen är 6 kr och gör en vinst på (7 - 6) x 10 000 = 10 000 kr. B gör motsvarande förlust på (6 - 7) x 10 000 = -10 000 kr. När kursen stigit till 8 kr betalar A tillbaka återstående 10 000 USD. A gör en förlust på (7 - 8) x 10 000 kr. B gör motsvarande vinst på (8 - 7) x 10 000 kr.

Det innebär att om kursen på lånevalutan stiger under lånetiden gör låntagaren en förlust. Sjunker kursen gör hen en vinst.

Exempel: Genomsnittsmetoden

Om lånet tagits upp i olika omgångar ska genomsnittsmetoden användas för intäktsposten.

Lån år 1 på 10 000 USD à 7 kr. Lån år 2 på 10 000 USD à 5 kr. Genomsnittlig anskaffningsutgift: 6 kr per USD. Om avbetalning sker år 3 med 10 000 USD och kursen är 5,50 kr blir vinsten: (6 – 5,50) x 10 000 = 5 000 kr. Om kursen vid slutbetalningen är 6,50 blir förlusten: (6 – 6,50) x 10 000 = -5 000 kr.

Kapitalrabatt

Om långivaren erbjuder en viss kapitalrabatt om låntagaren går med på att återbetala lånet i förtid ska sådan värdeförändring inte kapitalvinstbeskattas.

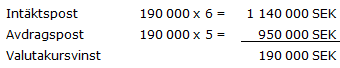

Exempel: kapitalrabatt

Genomsnittlig upplåningskostnad 6 SEK per USD

Ränteersättning

Kostnad för förtida återbetalning av lån, s.k. ränteersättning eller ränteskillnadsersättning, räknas som ränta (42 kap. 7 § IL) och är således avdragsgill. Detta gäller även skuld i utländsk valuta.

Benefikt förvärv

Om skulden övertagits i samband med benefikt förvärv inträder förvärvaren i låntagarens situation och tar över hens ingångsvärde på skulden (54 kap. 2 § andra stycket IL).

Skattepliktig och avdragsgill del

Vinster är alltid skattepliktiga fullt ut. Av 54 kap. 6 § IL framgår att kapitalförluster vid betalning av skulder i utländsk valuta bara får dras av till 70 procent.

I ett avgörande fann emellertid Högsta förvaltningsdomstolen att regeln om kvotering av förluster på skulder i utländsk valuta till 70 procent stred mot EUF-fördragets bestämmelser om fria kapitalrörelser och att den inte kunde rättfärdigas (RÅ 2009 ref. 33). Fullt avdrag ska därför medges.

Skatteverket anser därför att valutakursförluster på skulder i utländsk valuta alltid är avdragsgilla i inkomstslaget kapital med hela beloppet utan kvotering till 70 procent, oavsett om valutan kommer ifrån ett land inom eller utom EU (Skatteverkets ställningstagande Avdrag i kapital för förlust på skuld i utländsk valuta som härrör från ett land utanför EU).