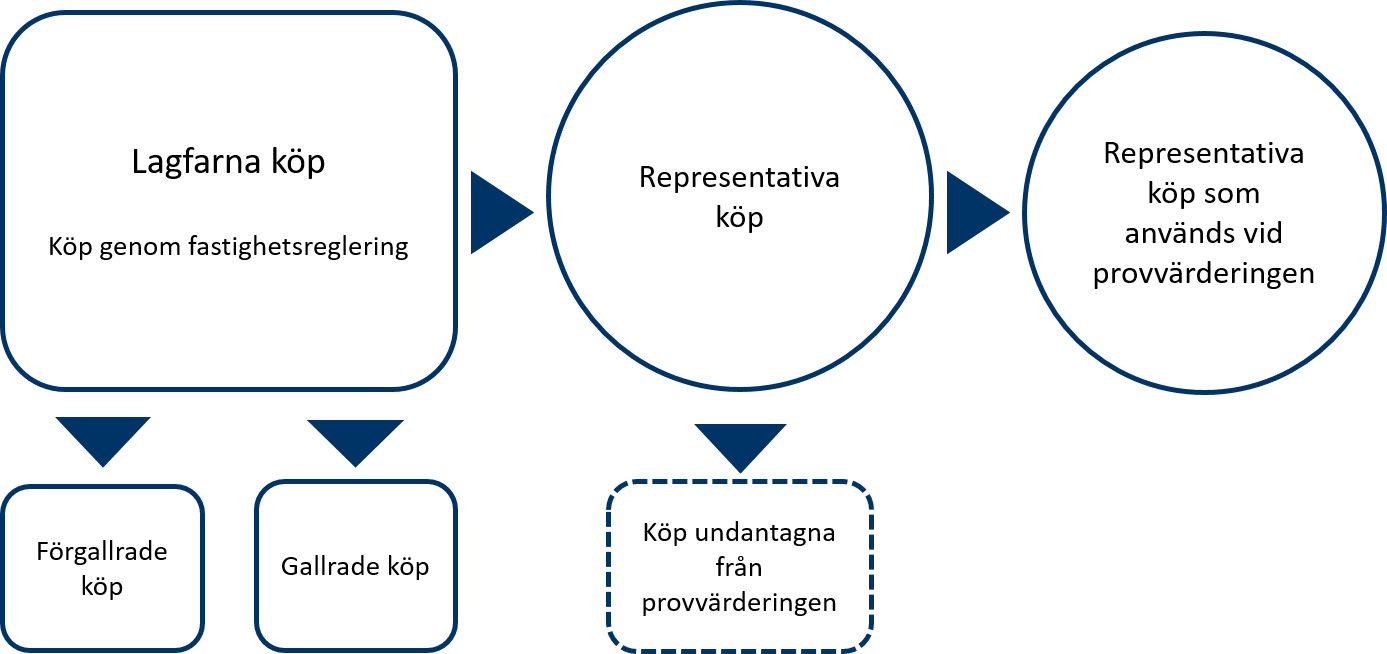

Överlåtelser och ortsprismaterial

Taxeringsvärdet ska motsvara 75 procent av det sannolika marknadsvärdet. Marknadsvärdet ska i första hand bestämmas med ledning av fastighetsförsäljningar (ortsprismaterial).

Köpeskillingarna räknas om till värdetidpunkten, och köpen viktas så att nivååret får mest betydelse vid provvärderingen. Det upprättas även förteckningar över de representativa och bortgallrade överlåtelserna.

Ortsprismaterialet används för att bestämma marknadsvärdet

Marknadsvärdet vid nivååret ska i första hand bestämmas genom ortsprismetoden, det vill säga med ledning av fastighetsförsäljningar i orten. Man ska då bortse ifrån försäljningar där ovidkommande förhållanden kan antas ha påverkat priset (5 kap. 5 § FTL). I stället ska man utgå ifrån marknadsmässiga köp som har skett på en fri och öppen marknad, utan partsrelation eller tvång.

Vilka köp som ska ingå bland de representativa överlåtelserna regleras i 1 A kap. 1 § FTF. Det är dessa köp som ska användas som underlag till att bestämma marknadsvärdet och de kallas tillsammans för ortsprismaterial.

Lagfarna köp

Huvuddelen av överlåtelserna som används är lagfarna köp av hela eller delar av fastigheter där det förekommer en frivillig överenskommelse om köpeskillingen (2 § 8 SdbF).

Fastighetsregleringar av åkermark, betesmark och skogsmark

Vid värdering av lantbruksenheter ska även köp som har skett genom fastighetsregleringar av åkermark, betesmark eller skogsmark ingå i ortsprismaterialet (2 § 8 SdbF). Den överförda marken ska vara obebyggd och bestå av mer än fyra hektar mark (1 A kap. 1 § FTF).

Fastighetsöverlåtelser genom bolag

I stället för direkta fastighetsöverlåtelser överlåts många kommersiella fastigheter genom bolagsköp. Det innebär att fastigheten som ska säljas paketeras i ett bolag som har fastigheten som tillgång. Fastigheten säljs då genom att bolaget säljs. Köpet är varken ett lagfaret köp eller ett köp av lantbruksmark genom en fastighetsreglering och ingår därför inte i ortsprismaterialet.

Representativa överlåtelser efter köpgranskning

För att identifiera de representativa överlåtelserna genomgår köpen en omfattande köpgranskning för att säkerställa att de är marknadsmässiga köp, och att de ingående uppgifterna om köpen stämmer med tillräcklig säkerhet.

Köpen genomgår först en förberedande gallring (förgallring). De köp som kvarstår efter förgallringen granskar Skatteverket ytterligare, vilket i vissa fall leder till att köpet gallras. De köp som kvarstår och är godkända efter gallringen är de representativa köpen. Köp kan i vissa fall undantas från provvärderingen om det finns grund för det. De köp som kvarstår är de representativa köpen som används vid provvärderingen och därmed ingår i det ortsprismaterial som ligger till grund för nivåbestämningen av marknadsvärdet.

Köp från nivååret och de två föregående åren

Urvalet av köp begränsas i enlighet med Skatteverkets föreskrifter till representativa överlåtelser under nivååret och de två föregående åren (8 § SKVFS 2022:6). I tabellen nedan framgår nivååret, samt vilka års köp som ingår i ortsprismaterialet inför respektive allmän och förenklad fastighetstaxering.

|

Taxering |

Fastighetstyp |

Nivåår |

Köp från år |

|---|---|---|---|

|

FFT 2018 |

Småhus |

2016 |

2014–2016 |

|

AFT 2019 |

Hyreshus/Industri/Täkt/Elproduktion |

2017 |

2015–2017 |

|

FFT 2020 |

Lantbruk |

2018 |

2016–2018 |

|

AFT 2021 |

Småhus |

2019 |

2017–2019 |

|

FFT 2022 |

Hyreshus |

2020 |

2018-2020 |

|

AFT 2023 |

Lantbruk |

2021 |

2019-2021 |

|

FFT 2024 |

Småhus |

2022 |

2020-2022 |

För småhus ska överlåtelser från nivååret i första hand ligga till grund för nivåbestämningen av marknadsvärdet eftersom dessa bäst speglar marknadsvärdet vid nivååret. I andra hand ska överlåtelser från första året innan nivååret användas, och i tredje hand överlåtelser från andra året före nivååret (8 § SKVFS 2022:6).

Korrigering av köpeskillingen med hänsyn till prisutvecklingen

Köpeskillingar för fastighetsförsäljningar från år före nivååret som används för att bestämma marknadsvärdet ska korrigeras med hänsyn till prisutvecklingen till och med nivååret (5 kap. 4 § FTL).

Prisutvecklingsfaktorer och prisutvecklingsområden

Korrigeringen för prisutvecklingen sker med hjälp av prisutvecklingsfaktorer (9 § SKVFS 2022:6). Det tas fram en prisutvecklingsfaktor per kvartal för nivååret och de två föregående åren. Faktorerna motsvarar prisutvecklingen som har varit mellan respektive kvartal och mitten av nivååret, den så kallade nivåtidpunkten 1 juli. Köpeskillingen korrigeras för prisutvecklingen genom att den multipliceras med prisutvecklingsfaktorn. Korrigeringen sker efter eventuell jämkning av köpeskillingen.

Om prisutvecklingen har varit olika för skilda regioner eller för olika slags egendom ska landet delas in i olika prisutvecklingsområden (9 § SKVFS 2022:6). Prisutvecklingsfaktorerna bestäms då för de respektive prisutvecklingsområdena. Prisutvecklingsfaktorerna bestäms genom analyser av tillgängliga representativa överlåtelser.

Exempel: korrigering av köpeskillingen för prisutvecklingen

Här är ett exempel över prisutvecklingsfaktorer i ett prisutvecklingsområde för hyreshus inför den förenklade fastighetstaxeringen 2022. Nivååret är 2020 och nivåtidpunkten 1 juli 2020.

|

Period (År:Kvartal) |

Faktor |

|---|---|

|

2018:1 |

1,10 |

|

2018:2 |

1,09 |

|

2018:3 |

1,08 |

|

2018:4 |

1,07 |

|

2019:1 |

1,06 |

|

2019:2 |

1,05 |

|

2019:3 |

1,04 |

|

2019:4 |

1,03 |

|

2020:1 |

1,02 |

|

2020:2 |

1,01 |

|

2020:3 |

0,99 |

|

2020:4 |

0,98 |

En representativ överlåtelse av en hyreshusfastighet skedde 20 november 2018 för köpeskillingen 25 500 000 kr. Prisutvecklingsfaktorn för kvartal 4 år 2018 är 1,07. Den korrigerade köpeskillingen blir då 25 500 000 kr x 1,07 = 27 285 000 kr.

Viktning av köp med hänsyn till överlåtelseår

Överlåtelser som har skett under nivååret ska ha mer tyngd än köp från de två föregående åren. Detta sker med hjälp av viktningskoefficienterna i tabellen nedan (10 § SKVFS 2022:6).

|

År |

Viktningskoefficient |

|

Nivååret |

1,0 |

|

Året före nivååret |

0,8 |

|

Andra året för nivååret |

0,6 |

Köp som har skett under nivååret utgör ett bättre underlag till marknadsvärdet under nivååret än köpen från de två föregående åren, vilket beaktas genom viktningen. Genom viktningen får köpen från nivååret en större tyngd vid beräkningen av T/K (taxeringsvärde/köpeskilling) för värdeområdet eller provvärderingsområdet.

Viktningen ska ske efter det att köpeskillingen har korrigerats med prisutvecklingsfaktorn och görs för småhusenheter, hyreshusenheter, industrienheter och lantbruksenheter.

Exempel: viktning av köp från olika år med nivååret 2020

I ett värdeområde finns det tre köp från 2018–2020:

|

Köp |

År |

T/K |

|

1 |

2020 |

0,90 |

|

2 |

2019 |

0,75 |

|

3 |

2018 |

0,60 |

Det viktade genomsnittet för T/K blir: (0,90 x 1 + 0,75 x 0,8 + 0,60 x 0,6) / (1 + 0,8 + 0,6) = 0,775.

Om det inte skedde en viktning av köpen med hänsyn till överlåtelseåret skulle genomsnittet i stället bli: (0,90 x 1 + 0,75 x 1 + 0,60 x 1) / (1+1+1) = 0,75.

Genom viktningen ges köpen därmed olika tyngd baserat på hur nära nivååret de sker, vilket påverkar arbetet med att ta fram nya riktvärdeangivelser genom provvärdering.

Viktning för lantbruksköp med hänsyn till typ och storlek

Utöver viktningen för överlåtelseår ska lantbruksköp även viktas med hänsyn till typ av lantbruksenhet och storlek. Viktningen avser köp som antingen är skogsdominerade eller jordbruksdominerade. De köp som varken är skogsdominerade eller jordbruksdominerade får viktningskoefficienten 1,0 (15 § SKVFS 2021:12).

Varje överlåtelse viktas genom en sammanvägning av koefficienterna för överlåtelseår och den för typ och storlek. Sammanvägningen utgörs av produkten av de två koefficienterna (16 § SKVFS 2021:12).

Skogsdominerade köp

För riktvärdekartan SK (skog) ska värderingen i huvudsak grunda sig på överlåtelser av medelstora lantbruksenheter som är skogsdominerade (13 § SKVFS 2021:12). Det innebär att de till huvudsaklig del, 75 procent eller mer, utgörs av produktiv skogsmark utan avverkningsrestriktioner, produktiv skogsmark med avverkningsrestriktioner och skogligt impediment (benämns nedan som skogsmark).

Tabellen nedan listar vilka viktningskoefficienter som ska användas för skogsmark.

|

Överlåtelsen avser |

Areal |

Koefficient |

|

100 % skogsmark |

Under 4 hektar |

0,5 |

|

4–9 hektar |

1,0 |

|

|

10 hektar eller större |

1,5 |

|

|

Minst 75 % skogsmark |

Under 10 hektar |

0,5 |

|

10 hektar eller större |

1,0 |

Jordbruksdominerade köp

För riktvärdekarta J ska värderingen i första hand utgå ifrån medelstora lantbruksenheter som är jordbruksdominerade (14 § SKVFS 2021:12). Det innebär att de till övervägande del, mer än 50 procent, utgörs av åkermark, betesmark och ekonomibyggnader.

|

Överlåtelsen avser |

Areal |

Koefficient |

|

100 % åker- eller betesmark |

Under 4 hektar |

0,5 |

|

4–9 hektar |

1,0 |

|

|

10 hektar eller större |

1,5 |

|

|

Minst 75 % åker- eller betesmark |

10 hektar eller större |

1,0 |

|

Jordbruksdominerade överlåtelser där köpeskillingen till huvudsaklig del inte kan antas avse åkermark och betesmark |

10 hektar eller större |

0,5 |

|

Övriga jordbruksdominerade överlåtelser |

Under 10 hektar |

0,5 |

Exempel: dubbel viktning för lantbruksenhet

Ett köp av en lantbruksenhet som i sin helhet utgörs av åkermark, med mer än 10 hektar. Köpet genomfördes året före nivååret.

- Koefficient för överlåtelseår: 0,80

- Koefficient för typ och storlek: 1,50

- Sammanvägd viktningskoefficient: 0,80 x 1,50 = 1,2

Förteckningar över överlåtelser

Det ska enligt 1 A kap. 1 § FTF upprättas förteckningar över representativa överlåtelser och bortgallrade köp.

Representativa överlåtelser

De köp som kvarstår efter förgallring och gallring ska tas upp på förteckningar över representativa överlåtelser enligt 1 A kap. 1 § FTF. För vissa fastighetstyper finns det en möjlighet att undanta representativa köp från provvärderingen. Förteckningen ska i sådant fall delas upp mellan de representativa köp som används vid provvärderingen (provvärderingsobjekten) och de representativa köp som är undantagna från provvärderingen. Skälet till att de har gallrats eller undantagits ska redovisas i förteckningarna.

Representativa köp som används vid provvärderingen

Förteckningarna ska, enligt 16 § SKVFS 2022:6, upprättas per kommun och innehålla

- fastighetsbeteckning

- överlåtelsedatum

- köpeskilling, jämkad köpeskilling, prisutvecklingsfaktor, korrigerad köpeskilling och koefficient för viktning av köpet

- klassindelningsdata för värderingsenheterna

- värden för värderingsenheterna, delvärden och taxeringsvärden enligt föreslagna riktvärdeangivelser

- uppskattat taxeringsvärde dividerat med korrigerad köpeskilling (T/K).

I förteckningarna ska det anmärkas om köpeskillingen har jämkats eller taxeringsvärdet har bestämts vid granskningen (1 A kap. 5 § FTF).

För varje värdeområde eller grupp av värdeområden ska dessutom genomsnittligt T/K redovisas (16 § SKVFS 2022:6).

Om ett värdeområde omfattar ett delområde av en annan kommun än den aktuella, en enklav, ska köp inom delområdet redovisas tillsammans med detta värdeområde (16 § SKVFS 2022:6).

Bortgallrade överlåtelser

De överlåtelser som har gallrats enligt 1 A kap. 3 § FTF ska tas upp på förteckningar över bortgallrade överlåtelser (1 A kap. 1 § FTF). De köp som har förgallrats enligt 1 A kap. 2 § FTF ingår inte i förteckningarna över bortgallrade överlåtelser.

Förteckningarna ska upprättas för varje kommun och de ska innehålla fastighetsbeteckning och överlåtelsedatum för varje överlåtelse (1 A kap 5 § FTF). Det ska även framgå vilket värdeområde som fastigheten tillhör, samt grunden för gallringen (18 § SKVFS 2022:6). Gallringsgrunden för det enskilda köpet registreras genom gallringskoder.

Kompletterande information

Referenser på sidan

Föreskrifter

- Skatteverkets föreskrifter om förberedelsearbetet inför 2023 års allmänna fastighetstaxering av lantbruksenheter; [1] [2] [3] [4]

- Skatteverkets föreskrifter om förberedelsearbetet inför 2024 års förenklade fastighetstaxering av småhusenheter; [1] [2] [3] [4] [5] [6] [7] [8] [9]