Resultat- och inkomstfördelning

En mellan delägarna träffad överenskommelse avseende en resultat- eller inkomstfördelning kan i vissa situationer underkännas skattemässigt.

- Resultatfördelning

- Den civilrättsliga resultatfördelningen

- Civilrättslig begränsning av resultatfördelningen

- Rättsfall: maken får förluster och makan får vinster?

- Frångå resultatfördelningen vid beskattningen

- Delägarnas kapitalinsatser

- Delägarnas arbetsinsatser

- Delägarnas risktagande

- Rättsfall: en kommanditdelägare med en låg insats

- Intressegemenskap mellan delägarna

- Fördelningen väsentligen betingad av skatteskäl

- Om delägarna ingått ett nytt avtal

- Förbjudna lån till handelsbolag som efterges

- Överskott för en delägare och underskott för en annan

- Resultatfördelning efter skälighet

- Delägarbyte under året

- Inkomstfördelning mellan närstående

- Referenser

Resultatfördelning

En delägare i ett handelsbolag ska beskattas för ett belopp som motsvarar hans eller hennes andel av bolagets inkomst. Detta gäller oavsett om beloppet tas ut ur bolaget eller inte (5 kap. 3 § IL).

Innebörden och konsekvenserna av 5 kap. 3 § IL kan bli väldigt långtgående. I praxis har en delägare blivit beskattad för sin del av ett handelsbolags vinst, trots att vinsten beräknats på intäkter som varit okända för delägaren – intäkter som varken redovisats i eller deklarerats av bolaget, och som en annan delägare behållit för egen räkning (RÅ 1988 not. 384 och RÅ 1963 Fi 443).

Den civilrättsliga resultatfördelningen

I normalfallet ska det civilrättsliga avtalet om resultatfördelning som delägarna har träffat även ligga till grund för den skattemässiga bedömningen.

Räkenskapsårets resultat i ett handelsbolag utgörs enligt 2 kap. 7 § HBL av ”det överskott” eller ”den brist” som uppstår efter att delägarna har tillgodoräknats ränta på sin insats i bolaget och ett skäligt arvode för sin förvaltning av bolagets angelägenheter, enligt 2 kap. 6 § HBL.

Det är det civilrättsligt reglerade resultatet som enligt 2 kap. 8 § HBL ska fördelas lika mellan delägarna. Med överskott eller brist som anges i 2 kap. 7 § HBL avses den ”vinst” eller den ”förlust” som utgör räkenskapsårets resultat, vilket indirekt framgår av 2 kap. 8 § andra stycket HBL.

Läs mer om den civilrättsliga resultatfördelningen.

Civilrättslig begränsning av resultatfördelningen

Delägarnas rätt till ränta, arvode och en likafördelning av resultatet gäller, såvida inte något annat har avtalats enligt 2 kap. 1 § HBL. När det gäller fördelningen av det civilrättsliga resultatet finns det en inskränkning i avtalsfriheten. Denna innebär att om en viss grund är avtalad för fördelningen endast av vinsten eller endast av förlusten, så gäller den grunden vid fördelningen av såväl vinst som förlust (2 kap. 8 § andra stycket HBL).

Rättsfall: maken får förluster och makan får vinster?

Två makar drev tillsammans en boutique i form av ett handelsbolag som redovisade ett underskott. Enligt bolagsavtalet skulle 100 procent av underskottet tillgodoföras mannen medan eventuella vinster skulle tillgodoföras hustrun. Då båda makarna ansågs vara företagsledare prövades resultatfördelningen utifrån de regler som gäller för handelsbolag i allmänhet.

Regeringsrätten gjorde samma bedömning som underinstanserna och underkände makarnas fördelning, och fördelade i stället underskottet med hälften var på makarna. Bolagsavtalets fördelningsregel ansågs inte vara objektiv och framstod som affärsmässigt helt omotiverad. Avtalet föreföll endast ha tillkommit för att uppnå skattefördelar (RÅ 1995 not. 95).

Frångå resultatfördelningen vid beskattningen

Enligt praxis kan man vid beskattningen frångå en resultatfördelning som är avtalad av delägarna och civilrättsligt giltig, om den innebär en obehörig inkomstöverföring (SOU 1991:100, s. 108) eller om den framstår som orimlig och väsentligen betingad av skatteskäl.

En avtalad resultatfördelning kan och har frångåtts vid beskattningen, vilket framgår av följande domar: RÅ 1957 Fi 2409, RÅ 1963 Fi 1503, RÅ 1970 Fi 579, RÅ 1988 not. 291, RÅ 1990 not. 274, RÅ 1995 ref. 35, RÅ 1997 not. 126, RÅ 2001 ref. 60 samt RÅ 2002 ref. 115 I och II.

Följande faktorer har i praxis utmejslats som avgörande för om bedömningen av den civilrättsliga resultatfördelningen ska godtas vid beskattningen:

- delägarnas kapitalinsatser i bolaget

- delägarnas arbetsinsatser i bolaget

- risktagandet

- om det föreligger intressegemenskap mellan delägarna

- om fördelningen är väsentligen betingad av skatteskäl.

En objektiv och affärsmässigt riktig fördelning

I ett handelsbolag med oberoende delägare finns regelmässigt skilda intressen att bevaka, vilket medför att en objektiv och affärsmässigt riktig fördelning av resultatet i de flesta fall torde uppnås. Om det är sannolikt att två från varandra oberoende parter på affärsmässiga grunder skulle acceptera en viss resultatfördelning, bör det i normalfallet saknas grund för att man vid beskattningen skulle ändra fördelningen.

Delägarnas kapitalinsatser

I handelsbolag där det uteslutande är delägarnas kapitalinsatser som genererar bolagets intäkter, bör en resultatfördelning som står i relation till varje delägares kapitalinsats normalt godtas. Detta gäller för såväl vinster som förluster och det kan exempelvis röra sig om bolag som investerar i fastigheter.

Det finns inget krav på att en delägare ska tillgodoräknas ränta på sin kapitalinsats, och det finns i realiteten ingen gräns för hur hög en sådan ränta får vara. Om det finns betydande skillnader mellan vad delägarna i ett handelsbolag får i ränta på sina kapitalinsatser, eller om en delägare tilldelas ett underskott eller en kapitalförlust som är oproportionerlig i relation till kapitalinsatsernas storlek, kan man ifrågasätta resultatfördelningen vid beskattningen. Skillnaderna måste vara objektiva och affärsmässigt betingade för att resultatfördelningen inte ska ifrågasättas (RÅ 1995 ref. 35).

Delägarnas arbetsinsatser

I handelsbolag där det är delägarnas personliga arbetsinsatser som genererar bolagets intäkter, bör det vara arbetsinsatsernas betydelse för vinstgenereringen som ligger till grund för i vilken utsträckning de olika delägarna får ta del av bolagets resultat (RÅ 2002 ref. 115 I och II samt RÅ 2002-12-20, mål nr 3230-1999).

En delägare kan utföra arbetsinsatser i ett handelsbolag såväl direkt som indirekt. Med indirekta arbetsinsatser avses sådana som utförs i handelsbolaget för t.ex. ett delägande aktiebolags räkning. Ett aktiebolag kan som juridisk person inte utföra några arbetsinsatser i ett handelsbolag utan att en fysisk person, som är anställd eller på annat sätt representerar bolaget, faktiskt är verksam för detta i handelsbolaget (RÅ 2001 ref. 60).

Delägarnas risktagande

När delägarnas risktagande och betydelsen av detta för resultatfördelningen har behandlats i praxis har det främst rört kommanditbolag.

Rent principiellt bör man i normalfallet kunna utgå från att en komplementär p.g.a. av sitt obegränsade ansvar tar en större risk än en kommanditdelägare. När det gäller delägare i handelsbolag får risktagandet som utgångspunkt principiellt anses vara lika stort, oavsett om delägarnas behållna insatser är olika stora.

Rättsfall: en kommanditdelägare med en låg insats

I ett kommanditbolag var ett aktiebolag och tre fysiska personer delägare. De fysiska personerna var även delägare i aktiebolaget. Aktiebolaget var kommanditdelägare med en insats om 1 000 kr, men erhöll en resultatandel om 460 000 kr av bolagets vinst på 762 000 kr, efter att de tre komplementärerna erhållit ersättning för sina arbetsinsatser.

Med hänsyn till att aktiebolaget var kommanditdelägare med en påfallande låg insats, framstod fördelningen som anmärkningsvärd. Av aktiebolagets resultatandel omfördelades 459 000 kr till de tre andra delägarna (RÅ 1997 not. 126).

Intressegemenskap mellan delägarna

En omständighet som enligt praxis har betydelse för om den beslutade resultatfördelningen kan frångås vid beskattningen är om delägarna i bolaget är i intressegemenskap med varandra. Det är dock inget krav på att det ska föreligga en intressegemenskap mellan delägarna för att en resultatfördelning ska kunna frångås (RÅ 1995 ref. 35).

En intressegemenskap anses föreligga då en fysisk person direkt eller indirekt via en juridisk person äger hela handelsbolaget, eller på annat sätt själv kontrollerar samtliga bolag, och därmed har den faktiska bestämmanderätten över ett handelsbolag. Detsamma gäller om delägarna i ett handelsbolag är närstående med varandra enligt 2 kap. 22 § IL.

När det föreligger en intressegemenskap mellan delägarna i ett handelsbolag saknas ett reellt tvåpartsförhållande där var och en av delägarna bevakar sina egna ekonomiska intressen.

Fördelningen väsentligen betingad av skatteskäl

Det är inte ovanligt att en resultatfördelning i ett handelsbolag ingår som ett led i olika former av skatteupplägg eller handel med skalbolag (RÅ 2002 ref. 115 I och II, RÅ 2002-12-20, mål nr 3230-1999, KRS 2011-03-16, mål nr 102-108-10, KRSU 2001-12-07, mål nr 5501-5504-1999).

En resultatfördelning kan anses vara väsentligen betingad av skatteskäl om en delägares andel av handelsbolagets inkomst

- kvittas bort mot en annan delägares egna underskott, kapitalförluster eller nedskrivningar av tillgångar

- kvittas bort mot en annan delägares egna överskott eller kapitalvinster

- som är skattepliktig för en delägare omfördelas till en delägare för vilken den inte är skattepliktig

- som inte är avdragsgill för en delägare omfördelas till en delägare för vilken den är avdragsgill

- fördelas ut till en eller flera närstående personer för att minska den totala progressiva beskattningen

- fördelas till en närstående som är passiv delägare och som får betala särskild löneskatt i stället för egenavgifter.

Obehörig inkomstöverföring

Om den delägare som genererat huvuddelen av handelsbolagets intäkter ur ett affärsmässigt perspektiv helt omotiverat avstår en del av bolagets inkomst, till förmån för någon annan delägare, kan det vara fråga om en ”obehörig inkomstöverföring” (RÅ 1957 fi 2409 och RÅ 1990 not. 274).

En resultatfördelning som innebär en obehörig inkomstöverföring lär regelmässigt även vara skattebetingad och kan komma att frångås vid beskattningen.

Om delägarna ingått ett nytt avtal

Det förekommer att delägarna hävdar att de ingått ett nytt avtal om resultatfördelning som avviker från vad som ursprungligen gällde mellan dem. Om den nya fördelningen framstår som orimlig kan det finnas anledning att frångå den (RÅ 1991 not. 335).

Förbjudna lån till handelsbolag som efterges

Om ett förbjudet lån som lämnats till ett handelsbolag har beskattats hos en delägare i handelsbolaget enligt 11 kap. 45 § IL eller 15 kap. 3 § IL, och lånet senare efterges, anser Skatteverket att det inte bör medföra någon ytterligare beskattning till den del det eftergivna beloppet hänför sig till delägare som tidigare beskattats för motsvarande belopp.

I den mån eftergivandet av lånet till handelsbolaget kommer även en annan delägare till godo, så får frågan om detta ska utlösa beskattning hos den andra delägaren bedömas enligt allmänna principer. Som huvudprincip bör beskattning ske, men det kan inte uteslutas att det kan finnas situationer där beskattning inte ska ske. Den del av det eftergivna beloppet som belöper på övriga delägare bör fördelas mellan dessa delägare, efter samma grunder som gäller för resultatet i övrigt i handelsbolaget.

Överskott för en delägare och underskott för en annan

Av praxis följer att ett handelsbolags överskott kan fördelas så att ett underskott uppstår för en delägare och ett överskott för en annan.

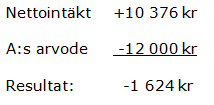

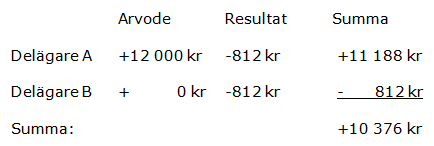

Ett handelsbolag med två fysiska personer (A och B) som delägare redovisade en nettointäkt i form av ett överskott om 10 376 kr innan det att delägare A tillgodoräknats sitt arvode om 12 000 kr.

Den civilrättsliga fördelningen såg ut så här:

Den brist (underskott) om -1 624 kr, som uppkom efter att delägare A tillgodoräknats sitt arvode, utgjorde räkenskapsårets resultat. Resultatet skulle enligt bolagsavtalet fördelas lika mellan delägarna vilket innebar att varje delägare erhöll en resultatandel i form av ett underskott om -812 kr (-1 624 kr/2).

Regeringsrätten godtog att resultatet i form av ett underskott fördelades lika mellan delägarna. Det var inte fråga om en obehörig resultatfördelning (RÅ 1968 Fi 945).

Resultatfördelning efter skälighet

Om en beslutad resultatfördelning frångås vid beskattningen ska resultatet i stället fördelas efter skälighet. Vid en fördelning efter skälighet bör följande faktorer tillmätas särskild betydelse:

- delägarnas kapitalinsatser

- delägarnas arbetsinsatser

- delägarnas risktagande.

Om ett handelsbolags intäkter uteslutande genereras till följd av avkastningen, eller den ekonomiska värdestegringen på bolagets tillgångar, bör delägarnas respektive kapitalinsatser i bolaget normalt vara avgörande för fördelningen av bolagets resultat.

Verksamhet med krav på viss utbildning eller auktorisation

Om ett handelsbolags intäkter uteslutande genereras till följd av en delägares personliga arbetsinsatser, ska man när man bedömer skäligheten särskilt beakta vilken av delägarna som genererat intäkterna. Ett handelsbolags intäktsgenerering kan vara helt beroende av att arbetsinsatser utförs som förutsätter en särskild utbildning, auktorisation eller dylikt. Är så fallet ska man när man bedömer skäligheten beakta vem av delägarna som har de för verksamheten nödvändiga kvalifikationerna.

Anställd med lön från sitt delägande aktiebolag

Vid bedömningen av om en resultatfördelning i ett handelsbolag ska frångås vid beskattningen har man i rättspraxis beaktat om en delägare fått lön eller annan förmån från sitt delägande aktiebolag. Detta gäller särskilt om lönen, efter tillägg för arbetsgivaravgifter, kan anses motsvara vad aktiebolaget tillgodoförts som ersättning för delägarens arbetsinsatser i handelsbolaget, för aktiebolagets räkning (RÅ 2002 ref. 115 I och II).

Ränta och risknivåer

Om ränta utgår på delägarnas kapitalinsatser får den avtalade räntan i normalfallet förutsättas omfatta även en viss riskpremie för delägarna. Vidare bör man beakta att vissa verksamheter kan ha förhöjda risknivåer, t.ex. vid stora utlägg för en kunds räkning eller vid stora garantiåtaganden, och att vissa affärsrisker kan reduceras via olika försäkringar m.m.

Delägarbyte under året

Om en andel i ett handelsbolag byter ägare under räkenskapsåret är huvudregeln att det är den som är delägare vid räkenskapsårets utgång som ska beskattas för den delen av resultatet som hänförs till andelen. Det är utgången av handelsbolagets räkenskapsår som avses, inte delägarens.

För att en fördelning av resultatet ska kunna göras mellan köpare och säljare per överlåtelsedagen, måste det föreligga ett delbokslut som visar hur stor del av årets totala resultat som ska hänföras till säljaren respektive köparen (RÅ 1971 Fi 922, RÅ 1962 Fi 933, RÅ 1994 not. 487, RÅ 1995 ref. 33, RÅ 1995 not. 8, RÅ 1996 not. 240 och RÅ 1997 not. 126).

I HFD 2018 ref. 25 har ett företag– utan att vara part i kommanditbolagsavtalet – förvärvat rätt till en andel av resultatet i ett svenskt kommanditbolag. Högsta förvaltningsdomstolen fann i det fallet att det inte skett något delägarbyte eftersom det förvärvande företaget inte var delägare i civilrättslig mening. Läs mer i Skatteverkets rättsfallskommentar om HFD 2018 ref 25.

I HFD 2018 ref. 36 prövade HFD om köparen eller säljaren är skattskyldig för resultatet i ett kommanditbolag i en situation när andelarna i kommanditbolaget avyttrats under beskattningsåret och resultatet enligt överlåtelseavtalet ska tillfalla köparen men säljaren före avyttringen tillgodogjort sig kommanditbolagets samtliga inkomster genom uttag. HFD uttalar att mot den i målet angivna bakgrunden framstår den avtalade fördelningen av resultatet som orimlig och uteslutande betingad av skatteskäl (jfr RÅ 2002 ref. 115). Säljaren beskattades för det överskott som uppkommit i kommanditbolaget fram till överlåtelsetillfället. Läs mer om målet i Skatteverkets rättsfallskommentar om HFD 2018 ref. 36.

I HFD 2020 not. 45 fann HFD inte skäl att frångå huvudregeln om att det är delägarna vid årets utgång som ska beskattas för handelsbolagets resultat. I målet skulle ett kommanditbolag, till skillnad från vad som var fallet i HFD 2018 ref. 36, fortsätta att bedriva samma verksamhet men med två i stället för som tidigare tre fastigheter. Det förvärvande bolagets syfte med förvärvet av andelarna har uppgetts vara att driva den kvarvarande delen av verksamheten vidare. HFD fann att det i målet inte har framkommit att en fördelning av resultatet med tillämpning av huvudregeln innebär en obehörig inkomstöverföring eller att den framstår som väsentligen eller uteslutande betingad av skatteskäl.

Rättsfall: byte av delägare utan delbokslut

En fysisk person sålde sin andel i ett kommanditbolag under räkenskapsåret och avtalade med köparen att han skulle beskattas för vissa specifika intäkter. Något delbokslut för tiden fram till försäljningstillfället hade inte upprättats.

Vad som gäller när en andel i ett kommanditbolag bytt ägare under räkenskapsåret har vid sidan av reglerna i 51 kap. IL inte reglerats i lag. Enligt Regeringsrätten bör utgångspunkten dock vara att räkenskapsårets resultat ska fördelas mellan dem som är delägare vid årets utgång. Ett visst utrymme kan dock finnas för säljare och köpare att med skatterättslig verkan träffa en överenskommelse som innebär att bolagets resultat fram t.o.m. försäljningen helt eller delvis hänförs till säljaren.

En förutsättning för att en sådan fördelning ska godtas bör dock i regel vara att den grundar sig på ett delbokslut som avser tiden fram till försäljningstillfället. Eftersom något bokslut inte hade upprättats i det nämnda fallet, så godtogs inte den överenskomna fördelningen (RÅ 1994 ref. 52 II).

Inkomstfördelning mellan närstående

Näringsverksamheten i ett handelsbolag kan bedrivas av delägare som är närstående med varandra. Ett alternativ till delägarskap är att en närstående i stället är anställd av handelsbolaget. Den ersättning för utfört arbete som betalas till närstående personer kan, oavsett om de är delägare eller anställda överstiga marknadsmässig ersättning, ha gjorts i syfte att uppnå en skattefördel för familjen som helhet.

Inkomster från handelsbolag beskattas normalt i inkomstslaget näringsverksamhet för den som är delägare. Om en närstående till en delägare är anställd av handelsbolaget beskattas ersättningar till den närstående i inkomstslaget tjänst, på samma sätt som för en vanlig anställd. Skatteskalan är i båda fallen progressiv. För att sänka skatten kan det därför vara intressant att via en löneutbetalning fördela inkomsterna som bolaget genererat på olika familjemedlemmar.

Lagreglerad inkomstfördelning mellan närstående

Om en inkomstfördelning sker till en make, maka eller ett barn som är anställd, eller till en delägare i ett handelsbolag, och någon av makarna räknas som företagsledare enligt 56 kap. 6 § IL, så måste man beakta bestämmelserna i 60 kap. 12-14 §§ IL. Om dessa bestämmelser inte är tillämpliga får vägledning sökas i allmänna regler. Är det däremot frågan om en resultatfördelning enligt 5 kap. 3 § IL får vägledning sökas i rättspraxis (RÅ 1990 not. 274 och RÅ 1995 not. 95).

Läs mer om familjebeskattning.

Anställt barn

Om företagsledarens eller företagsledarens makes barn är anställt i handelsbolaget och får ersättning för utfört arbete gäller 60 kap. 12 § IL. Bestämmelsen gäller både när det endast är en av makarna som är företagsledare i handelsbolaget och när båda makarna är företagsledare. Det är först om ingen av makarna skulle vara företagsledare i bolaget som man får söka vägledning för inkomstfördelningen i allmänna regler.

Anställd eller delägande make och delägande barn

Om ingen av makarna är företagsledare i bolaget, eller om båda är företagsledare, gäller däremot inte bestämmelserna i 60 kap. 13–14 §§ IL. Dessa bestämmelser reglerar nivån på den ersättning för utfört arbete som företagsledarens make kan få, antingen som anställd eller som delägare.

Ersättningen för arbete som utförts av ett barn till en företagsledare, eller till dennas make, och där barnet själv är delägare i bolaget, regleras i 60 kap. 14 § IL. Här regleras även rätten till skälig avkastning på kapitalinsatsen för barn respektive för en företagsledares make.

Oreglerad inkomstfördelning mellan närstående

I vissa fall saknas särskilda bestämmelser. Om en ersättning utgår till t.ex. en sambo, som inte är jämställd med make enligt 2 kap. 20 § IL, eller till föräldrar till någon av delägarna, saknas bestämmelser om någon annan skattemässig inkomstfördelning. Vägledning för inkomstfördelningen får då sökas i allmänna regler. Samma sak gäller om handelsbolaget enligt 56 kap. 4 § IL inte är ett fåmanshandelsbolag, eller när bolaget betala ränta på kapital som lånats från någon närstående som inte är delägare.

Vid uppenbara fall av inkomstöverföring kan fördelningen dock frångås.

Referenser på sidan

Domar & beslut

- KRS 2011-03-16, mål nr 102-108-10 [1]

- KRSU 2001-12-07, mål nr 5501-5504-1999 [1]

- RÅ 1957 Fi 2409 [1] [2]

- RÅ 1962 Fi 933 [1]

- RÅ 1963 Fi 1503 [1]

- RÅ 1963 Fi 443 [1]

- RÅ 1968 Fi 945 [1]

- RÅ 1970 Fi 579 [1]

- RÅ 1971 Fi 922 [1]

- RÅ 1988 not. 291 [1]

- RÅ 1988 not. 384 [1]

- RÅ 1990 not. 274 [1] [2] [3]

- RÅ 1991 not. 335 [1]

- RÅ 1994 not. 487 [1]

- RÅ 1994 ref. 52 [1]

- RÅ 1995 not. 8 [1]

- RÅ 1995 not. 95 [1] [2]

- RÅ 1995 ref. 33 [1]

- RÅ 1995 ref. 35 [1] [2] [3]

- RÅ 1996 not. 240 [1]

- RÅ 1997 not. 126 [1] [2] [3]

- RÅ 2001 ref. 60 [1] [2]

- RÅ 2002 ref. 115 [1] [2] [3] [4] [5] [6] [7]

- RÅ 2002-12-20, mål nr 3230-1999 [1] [2]

Lagar & förordningar

- Inkomstskattelag (1999:1229) [1] [2] [3] [4] [5] [6] [7] [8] [9] [10] [11] [12] [13] [14]

- Lag (1980:1102) om handelsbolag och enkla bolag [1] [2] [3] [4] [5] [6] [7]

Rättsfallskommentarer

- HFD 2018 ref. 25 – Skattskyldighet för rätt till andel av resultat i ett svensk kommanditbolag utan att vara part i bolagsavtalet [1]

- HFD 2018 ref. 36 – Avtal om att resultatet i ett kommanditbolag ska tillfalla köparen i samband med en överlåtelse av andelarna har frångåtts vid beskattningen [1]

Ställningstaganden

- Skattemässiga konsekvenser när ett förbjudet lån till handelsbolag efterges i fall där delägare har beskattats för lånet enligt 11 kap. 45 § eller 15 kap. 3 § IL [1]

Övrigt

- SOU 1991:100 [1]