Importerade missmatchningar

Vid importerade missmatchningar flyttas effekten av en hybrid missmatchning som uppstår mellan två stater till en annan stat, d.v.s. importeras till denna tredje stat.

- Avdragsförbud för utgifter till företag utanför EU vid importerade missmatchningar

- Exempel: importerad missmatchning genom ett hybridinstrument

- Utgifter till ett företag utanför EU

- Betalningsmottagaren ska kvitta inkomsten direkt eller indirekt

- Missmatchningen leder till avdrag utan inkludering eller dubbla avdrag

- Vilka utgifter omfattas av avdragsförbudet?

- Undantag från avdragsförbudet vid neutralisering av missmatchningen

- Undantag från avdragsförbudet om inkomsten tas upp till beskattning

- Referenser

Avdragsförbud för utgifter till företag utanför EU vid importerade missmatchningar

Alla EU:s medlemsstater måste implementera hybridreglerna i EU:s direktiv mot skatteundandraganden men det kan finnas tredjeländer som inte har infört hybridregler. Därför finns ett avdragsförbud för utgifter till företag utanför EU vid importerade missmatchningar (24 b kap. 13 § IL).

Avdragsförbudet innehåller följande rekvisit:

- Ett företag gör avdrag för utgifter till ett företag i en stat utanför EU.

- Motsvarande inkomst tas upp av det mottagande företaget men får kvittas bort enligt någon av följande två punkter.

- Motsvarande inkomst får kvittas, direkt eller indirekt, mot utgift som får dras av i en stat utan att motsvarande inkomst tas upp till beskattning i en annan stat och det är fråga om en sådan situation med avdrag utan inkludering som anges i EU:s direktiv mot skatteundandraganden.

- Motsvarande inkomst får kvittas, direkt eller indirekt, mot utgift som får dras av både i den stat där utgiften betalas och i en annan stat.

- Avdragsförbudet gäller inte till den del någon av de andra staterna har infört hybridregler av de slag som finns i EU:s direktiv mot skatteundandraganden.

- Avdragsförbudet gäller inte till den del motsvarande inkomster tas upp i båda staterna i tre specifikt angivna fall.

Bestämmelsen mot importerade missmatchningar träffar alla typer av missmatchningar oavsett om de uppkommer genom hybrida finansiella instrument, hybridföretag eller fasta driftställen och oavsett om de leder till avdrag utan inkludering eller dubbla avdrag. I bestämmelsen hänvisas till olika artiklar i EU:s ändringsdirektiv vilket innebär att 24 b kap. 13 § IL måste läsas tillsammans med direktivet.

För att bestämmelsen ska vara tillämplig ska företagen vara i intressegemenskap eller så ska det vara fråga om strukturerade arrangemang. För att det ska vara intressegemenskap enligt denna regel krävs ett innehav på minst 50 procent av kapitalet eller rösterna (24 b kap. 2–3 §§ IL).

Bestämmelsen i 24 b kap. 13 § IL beskrivs närmare i prop. 2019/20:13 s. 73–76 och 136–137. Ledning kan också hämtas från rekommendation 8 (Imported mismatch rule) i OECD:s BEPS-rekommendationer åtgärd 2 samt rekommendation 5 (Imported branch mismatch rule) i OECD:s BEPS-rekommendationer fasta driftställen.

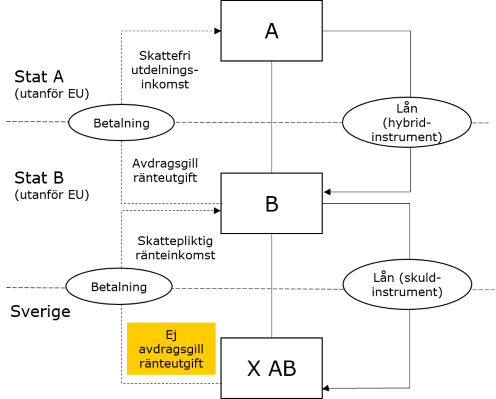

Exempel: importerad missmatchning genom ett hybridinstrument

En situation med en importerad hybrid missmatchning genom ett hybridinstrument kan illustreras på följande sätt:

- Företag A hör hemma i stat A och lämnar ett lån till sitt dotterföretag (företag B) som hör hemma i stat B. Företag B vidareutlånar medlen till sitt svenska dotterföretag X AB.

- Lånet från företag A till företag B är ett hybridinstrument. Det ses som ett skuldinstrument i stat B och företag B gör avdrag för ränteutgifter. I stat A ses det som ett egetkapitalinstrument och betalningarna från företag B ses som skattefri utdelning för företag A.

- Lånet från företag B till X AB ses som ett skuldinstrument både i Sverige och i stat B. X AB gör avdrag för ränteutgifter.

- Stat A och stat B är inte medlemmar i EU och ingen av staterna har hybridregler.

- Räntebetalningarna från X AB tas upp som skattepliktig inkomst i företag B men kvittas mot avdraget för räntebetalningar till företag A som inte beskattas för motsvarande inkomst.

Den sammanlagda effekten av exemplet är att utgiften dras av i Sverige medan inkomsten inte blir beskattad i stat A. Därför ska X AB inte medges avdrag för ränteutgiften till företag B.

Utgifter till ett företag utanför EU

För att avdragsförbudet ska vara tillämpligt ska betalningsmottagaren höra hemma i en stat utanför EU. Alla EU:s medlemsstater ska ha infört samma regelverk mot hybrida missmatchningar vilket innebär att om betalningen slussas via ett företag i en annan EU-medlemsstat är det den andra EU-medlemsstaten som ska vägra avdraget.

Betalningsmottagaren ska kvitta inkomsten direkt eller indirekt

Eftersom det ska vara fråga om en importerad missmatchning finns hybriditeten inte hos betalningsmottagaren utan i ett eller flera led längre bort i transaktionskedjan. I exemplet ovan har företag B ett avdrag för en utgift som direkt ger upphov till en hybrid missmatchning. Om det skulle finnas ytterligare ett led i lånekedjan mellan företag A och företag B och den hybrida missmatchningen ligger i detta senare led skulle företag B ha ett avdrag för en utgift som indirekt ger upphov till en hybrid missmatchning.

Det måste finnas ett samband i den meningen att den inkomst som motsvarar den utgift som företaget i Sverige har haft, direkt eller indirekt, ska kvittas mot den utgift som ger upphov till en hybrid missmatchning. Det kan kräva att flera transaktionsled kontrolleras.

Missmatchningen leder till avdrag utan inkludering eller dubbla avdrag

Det kan vara många olika situationer som leder till att den importerade missmatchningen uppkommer. Avdragsförbudet gäller både situationer som leder till avdrag utan inkludering (24 b kap. 13 § första stycket 1 IL) och dubbla avdrag (24 b kap. 13 § första stycket 2 IL).

När det gäller avdrag utan inkludering görs en hänvisning i 13 § första stycket 1 till sådana situationer som avses i artikel 2.9 första stycket a–f i EU:s direktiv mot skatteundandraganden. Situationerna i a–f är

- betalning enligt ett finansiellt instrument

- betalning till ett hybridföretag

- betalning till ett företag där det görs olika bedömning av om en inkomst ska hänföras till ett fast driftställe

- betalning till ett företag med ett obeaktat fast driftställe

- betalning av ett hybridföretag

- fiktiv betalning mellan huvudkontor och fast driftställe.

Vilka utgifter omfattas av avdragsförbudet?

Alla former av värdeöverföringar omfattas. Men för att regeln ska vara tillämplig krävs dels att utgiften är avdragsgill för det skattskyldiga företaget, dels att den tas upp till beskattning i mottagarstaten. De utgifter som omfattas är därför normalt serviceavgifter, hyror, royalty- och ränteutgifter.

Undantag från avdragsförbudet vid neutralisering av missmatchningen

Om någon annan av de berörda staterna har infört regler för att motverka hybrida missmatchningar och som leder till att missmatchningen helt eller delvis neutraliseras ska avdrag medges i motsvarande mån (24 b kap. 13 § andra stycket första strecksatsen IL). Det ska vara fråga om regler som motsvarar EU:s hybridregler i artikel 9.1 och 9.2 i direktivet. Dessa regler innebär antingen att avdrag vägras eller att inkomsten beskattas i en viss turordning.

När det gäller dubbla avdrag ska

- i första hand avdrag vägras i investerarens stat (= den stat där ägaren hör hemma)

- i andra hand, om avdrag inte vägras enligt a, avdrag vägras i betalarens stat (= den stat där betalningen har sin källa eller kostnaden uppstod).

När det gäller avdrag utan inkludering ska

- i första hand avdrag vägras i betalarens stat

- i andra hand, om avdrag inte vägras enligt a, den del av betalningen som annars skulle ge upphov till en missmatchning inkluderas i inkomsten i betalningsmottagarens stat.

I lagtexten hänvisas till EU:s hybridregler men dessa motsvarar OECD:s rekommendationer mot hybrida missmatchningar. Avdragsförbudet för importerade missmatchningar omfattar därmed hybrida missmatchningar som uppkommer i tredjeländer som inte implementerat OECD:s rekommendationer.

Undantag från avdragsförbudet om inkomsten tas upp till beskattning

Det finns också ett undantag från avdragsförbudet i 13 § första stycket till den del utgiften motsvarar en inkomst som tas upp i båda stater där missmatchningen har uppkommit (24 b kap. 13 § andra stycket andra strecksatsen IL).

Detta undantag avser dubbel inkludering i sådana situationer som motsvarar artikel 2.9 första stycket e, f och g i direktivet. Dessa tre situationer är när

- betalning av ett hybridföretag leder till avdrag utan inkludering

- fiktiv betalning mellan huvudkontor och fast driftställe leder till avdrag utan inkludering

- dubbla avdrag uppkommer.

Det är inte den i Sverige avdragsgilla utgiften som ska vara dubbelt inkluderad. Det är i stället den utgift som ger upphov till den hybrida missmatchningen som ska motsvara inkomster som tas upp i båda de stater som den hybrida missmatchningen har uppstått mellan.