Avdrag utan inkludering genom hybrida finansiella instrument

Avdrag medges inte för utgifter enligt ett finansiellt instrument om motsvarande inkomst inte tas upp till beskattning p.g.a. skillnader i den rättsliga klassificeringen av det finansiella instrumentet.

Avdragsförbudet omfattar också s.k. hybridöverföringar (när betalningar enligt finansiella instrument klassificeras på olika sätt).

- Förutsättningar för att tillämpa avdragsförbudet

- Exempel: en hybridsituation med ett finansiellt instrument

- Det finns ingen definition av finansiellt instrument

- Prövningen av den hybrida missmatchningen sker i två steg

- Inkomsten anses inte tas upp till beskattning om det medges skattelättnader p.g.a. klassificeringen

- Avdrag medges om inkomsten tas upp till beskattning inom tolv månader

- Exempel: avdrag medges inte för ränteutgifter enligt ett hybridinstrument som innehas av ett delägarbeskattat företag

- Exempel: avdrag medges för del av ränteutgifterna enligt ett hybridinstrument som innehas av ett delägarbeskattat företag

- Referenser

Förutsättningar för att tillämpa avdragsförbudet

Avdragsförbudet i 24 b kap. 5 § IL innehåller följande rekvisit:

- Avdrag görs för utgifter till ett annat företag enligt ett finansiellt instrument.

- Motsvarande inkomst tas inte upp till beskattning i den stat där det andra företaget hör hemma eller i någon annan stat där inkomsten ska anses behandlad som mottagen.

- Den rättsliga klassificeringen i skattehänseende av det finansiella instrumentet eller betalningen är olika i Sverige och den andra staten.

- Inkomsten anses inte tas upp till beskattning om den uppfyller kraven för en skattelättnad enbart på grund av hur den rättsligt klassificeras i en annan stat.

- Inkomsten anses tas upp till beskattning om den tas upp inom tolv månader räknat från utgången av det beskattningsår som utgifterna hänför sig till.

För att bestämmelsen ska vara tillämplig ska företagen vara i intressegemenskap eller så ska det vara fråga om strukturerade arrangemang. För att det ska vara intressegemenskap enligt denna regel krävs ett innehav på minst 25 procent av kapitalet eller rösterna (24 b kap. 2–3 §§ IL).

Bestämmelsen i 24 b kap. 5 § IL beskrivs närmare i prop. 2019/20:13 s. 36–42 och 125–128. Ledning kan också hämtas från rekommendation 1 (Hybrid Financial Instrument Rule) i OECD:s BEPS-rekommendationer åtgärd 2.

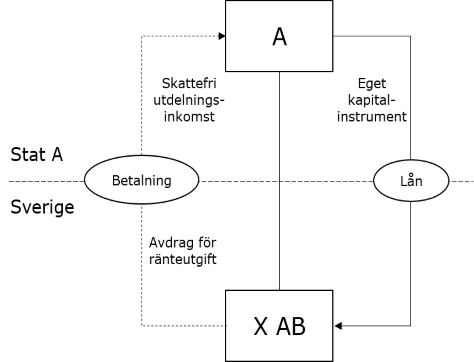

Exempel: en hybridsituation med ett finansiellt instrument

Följande exempel illustrerar hur en hybridsituation med ett finansiellt instrument uppkommer:

- Ett svenskt aktiebolag (X AB) gör avdrag för ränteutgifter på ett lån.

- Lånet har lämnats av det utländska företaget A som hör hemma i stat A.

- I stat A klassificeras lånet skatterättsligt som ett egetkapitalinstrument. Det kan exempelvis bero på lånevillkoren.

- Ränteutgifterna ses som skattefri utdelning för företag A.

Det finns ingen definition av finansiellt instrument

Det finns ingen definition i vare sig inkomstskattelagen eller årsredovisningslagen av begreppet finansiellt instrument. Det är i stället god redovisningssed som avgör vad som är ett finansiellt instrument. Det innebär att de utgifter som omfattas av avdragsförbudet är sådana utgifter som behandlas som avkastning på investeringar eller eget kapital.

Ersättning för ett finansiellt instrument vid en avyttring omfattas normalt sett inte av bestämmelsen. Men om ersättningen för ett sådant instrument även till viss del ersätter en utgift som skulle ha klassats som en utgift enligt ett finansiellt instrument omfattas den delen av bestämmelsen. Det gäller exempelvis när upplupen ränta eller aktieutdelning ingår i inköpspriset för ett finansiellt instrument och utgiften redovisas på ett sådant sätt.

Avdragsförbudet vid hybrida missmatchningar med finansiella instrument är en mekaniskt verkande regel som medför att exempelvis ränteutgifter inte är avdragsgilla. Det krävs ingen omklassificering av ränteutgiften eller någon bedömning av avtalets verkliga innebörd för att kunna neka avdrag.

Prövningen av den hybrida missmatchningen sker i två steg

I ett första steg måste man avgöra om det uppstår en situation där avdrag medges i Sverige för utgifter som betalas enligt ett finansiellt instrument utan att motsvarande inkomst tas upp till beskattning, d.v.s. om det finns en missmatchning.

I det andra steget gör man bedömningen om en sådan missmatchning har samband med eventuella skillnader i hur Sverige och den andra staten klassificerar det finansiella instrumentet eller betalningen enligt instrumentet (hybriditetsprövningen).

I båda stegen är det nödvändigt att känna till vem som är betalningsmottagare. Om betalningen görs till ett delägarbeskattat företag anses delägaren vara den som mottar inkomsten och prövningen görs gentemot den eller de stater där delägarna hör hemma. Avdrag kan nekas för del av en utgift. Det innebär att om det uppkommer en hybrid missmatchning i förhållande till en av delägarna kan avdrag vägras för den delen av utgifterna enligt det finansiella instrumentet.

Betalningen i sig behöver inte vara gränsöverskridande, utan betalningar till svenska handelsbolag kan också omfattas av regeln. Det kan inträffa om delägarna hör hemma i en annan stat än Sverige och inte är skattskyldiga i Sverige för handelsbolagets resultat. En sådan situation kan uppkomma om handelsbolaget saknar fast driftställe i Sverige.

Prövningen kan också behöva göras gentemot en stat där mottagande företag är skattskyldigt p.g.a. verksamhet som bedrivs från fast driftställe. Om motsvarande inkomst beskattas där har den tagits upp till beskattning.

Även CFC-regler kan behöva beaktas. Om delägare i det mottagande företaget beskattas löpande för inkomsten p.g.a. CFC-regler har inkomsten tagits upp till beskattning. Det är omständigheterna i det enskilda fallet som avgör mot vilka länder prövningen av om den motsvarande inkomsten tas upp till beskattning ska göras.

Missmatchningen ska bero på att det finansiella instrumentet klassificeras olika

En förutsättning för att avdragsförbudet ska vara tillämpligt är att missmatchningen beror på skillnader i den rättsliga klassificeringen av instrumentet i skattehänseende mellan Sverige och den andra staten.

Det är därför inte fråga om en hybrid missmatchning i följande situation:

- Ett svenskt företag gör avdrag för en ränteutgift.

- En utländsk mottagare beskattas inte för inkomsten.

- Den enda anledningen till att den utländska mottagaren inte beskattas är att denna har en särskild ställning som skattebefriat subjekt.

Det är inte heller fråga om en hybrid missmatchning i följande situation:

- Ett svenskt företag beskattas enligt reglerna för investmentföretag och gör avdrag för lämnad utdelning.

- En utländsk mottagare beskattas inte för inkomsten.

- Anledningen till att den utländska mottagaren inte beskattas är att utdelningen är en skattefri inkomst.

I de båda exemplen är det andra faktorer än den rättsliga klassificeringen av det finansiella instrumentet som leder till avdrag utan inkludering och då är hybridregeln inte tillämplig.

För finansiella instrument räcker det med en skillnad i rättslig klassificering

Om den rättsliga klassificeringen av det finansiella instrumentet skiljer sig mellan Sverige och den andra staten är det en tillräcklig förutsättning för att avdragsförbudet ska bli tillämpligt. Det saknar betydelse om mottagaren har en sådan skattemässig status att denna ändå inte hade beskattats för inkomsten. Prövningen görs enbart i förhållande till lagstiftningen i den andra staten. Detta skiljer hybridregeln för finansiella instrument från övriga bestämmelser om hybrida missmatchningar. I bestämmelsen om finansiella instrument (24 b kap. 5 § IL) uttrycks det som att skillnaden ”kan förklaras av” att den rättsliga klassificeringen skiljer sig åt.

Det är därför fråga om en hybrid missmatchning där avdrag ska nekas i följande situation:

- Ett svenskt företag gör avdrag för en ränteutgift.

- En utländsk mottagare beskattas inte för motsvarande inkomst.

- Det svenska företaget och den utländska mottagaren är i intressegemenskap.

- Den utländska mottagaren har en särskild ställning som skattebefriat subjekt.

- Enligt lagstiftningen i den andra staten klassificeras låneinstrumentet som ett egetkapitalinstrument.

- Anledningen till att inkomsten inte beskattas i den andra staten är inte uteslutande att mottagaren är ett skattebefriat subjekt.

Inkomsten anses inte tas upp till beskattning om det medges skattelättnader p.g.a. klassificeringen

Avdragsförbudet kan vara tillämpligt i vissa fall även om inkomsten tas upp till beskattning i det andra landet. Det gäller exempelvis om inkomsten ges en skattelättnad enbart p.g.a. hur den har klassificerats (24 b kap. 5 § andra stycket IL). I så fall ska avdrag nekas motsvarande skattelättnaden. Bedömningen ska utgå från en jämförelse med hur andra inkomster från finansiella instrument behandlas skattemässigt. Om alla inkomster från finansiella investeringar beskattas lägre än andra inkomster uppstår ingen skattelättnad.

Formen eller tekniken för skattelättnaden saknar betydelse. Skattelättnader för mottagaren kan utgå i form av

- undantag från skatt

- sänkt skattesats

- skatterabatt

- återbetalning av skatt

- avräkning för indirekt skatt, d.v.s. avräkning för det betalande företagets egen skatt.

Som skattelättnad räknas däremot inte

- avdrag för utländsk källskatt

- avräkning för utländsk källskatt.

I exempel 1.2–1.4 i OECD:s BEPS-rekommendationer åtgärd 2 illustreras hur avdragsförbudet kan tillämpas vid avdrag utan inkludering som uppstår p.g.a. skattelättnader.

Avdrag medges om inkomsten tas upp till beskattning inom tolv månader

En inkomst anses tas upp till beskattning om den tas upp inom tolv månader räknat från utgången av det beskattningsår som utgifterna hänför sig till (24 b kap. 5 § tredje stycket IL).

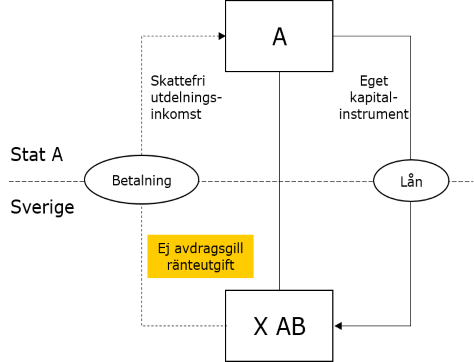

Exempel: avdrag medges inte för ränteutgifter enligt ett hybridinstrument som innehas av ett delägarbeskattat företag

Förutsättningarna är följande:

- Ett svenskt aktiebolag (X AB) ägs av det utländska företaget A som hör hemma i stat A.

- Företag A har lämnat ett lån till X AB som gör avdrag för ränteutgifter på lånet.

- Företag A är delägarbeskattat i stat A.

- Företag A ägs av företag B1 och företag B2 som båda hör hemma i stat B.

- Företag A ses som delägarbeskattat i stat B och företag B1 och B2 beskattas där för sina andelar av företag A:s inkomst.

- I stat B klassificeras lånet som ett egetkapitalinstrument. Det kan exempelvis bero på lånevillkoren. Ränteutgifterna ses därför som skattefri utdelning för företag B1 och företag B2.

X AB är i intressegemenskap med företag B1 och företag B2 samtidigt som den hybrida missmatchningen beror på skillnaden i den rättsliga klassificeringen av instrumentet mellan Sverige och stat B. Därför ska X AB nekas avdrag för ränteutgifterna.

Räntebetalningarna sker till företag A men företag A är inte ett skattesubjekt. I stället beskattas företag A:s inkomster hos delägarna i stat B. Den rättsliga klassificeringen av det finansiella instrumentet i stat A saknar därför betydelse. Prövningen av om det föreligger en hybrid missmatchning ska i stället göras mot stat B.

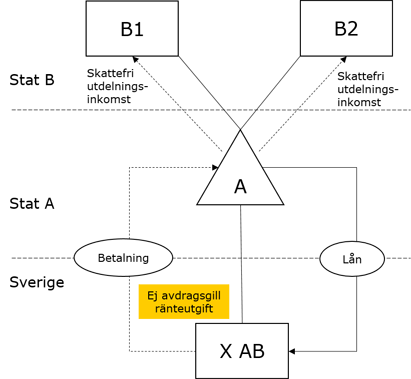

Exempel: avdrag medges för del av ränteutgifterna enligt ett hybridinstrument som innehas av ett delägarbeskattat företag

Förutsättningarna är följande:

- Ett svenskt aktiebolag (X AB) ägs av det svenska handelsbolaget Y HB.

- Y HB har lämnat ett lån till X AB som gör avdrag för ränteutgifter på lånet.

- Y HB bedriver ingen verksamhet i Sverige.

- Y HB ägs till hälften av företag B som hör hemma i stat B och till andra hälften av företag C som hör hemma i stat C.

- Y HB ses som delägarbeskattat i både stat B och stat C och företag B och företag C beskattas för sina andelar av Y HB:s inkomst.

- I stat B klassificeras lånet som ett egetkapitalinstrument. Det kan exempelvis bero på lånevillkoren. Ränteutgifterna ses därför som skattefri utdelning för företag B.

- I stat C ses ränteutgifterna som skattepliktig inkomst.

X AB och företag B är i intressegemenskap samtidigt som den hybrida missmatchningen beror på skillnaden i den rättsliga klassificeringen av instrumentet mellan Sverige och stat B. Därför ska X AB nekas avdrag för hälften av ränteutgifterna. Någon hybrid missmatchning uppkommer inte mellan Sverige och stat C.