Dubbla avdrag genom missmatchning med dubbel hemvist

En svensk juridisk person som är obegränsat skattskyldig både i Sverige och i en annan stat får inte göra avdrag för utgifter som dras av även i den andra staten om de kvittas mot inkomster som inte är skattepliktiga både i Sverige och i den andra staten.

Förutsättningar för att tillämpa avdragsförbudet

Avdragsförbudet i 24 b kap. 18 § IL innehåller ett antal rekvisit som ska vara uppfyllda:

- Den obegränsat skattskyldiga svenska juridiska personen ska vara obegränsat skattskyldig även i en annan stat.

- Företaget ska ha utgifter som dras av både i Sverige och i den andra staten.

- Utgifterna motsvaras inte av inkomster som tas upp både i Sverige och i den andra staten.

- Den andra staten tillåter att avdrag görs mot inkomst i ett annat företag.

- Om den andra staten är en EU-medlemsstat ska den svenska juridiska personen ha hemvist i den andra staten enligt skatteavtal.

Bestämmelsens tillämpningsområde är inte begränsat till företag i intressegemenskap eller strukturerade arrangemang (24 b kap. 2 § IL).

Bestämmelsen i 24 b kap. 18 § IL beskrivs närmare i prop. 2019/20:13 s. 98–102 och 140–141. Ledning kan också hämtas från rekommendation 7 (Dual-resident payer rule) i OECD:s BEPS-rekommendationer åtgärd 2.

När uppkommer dubbel hemvist?

Dubbel hemvist, d.v.s. att ett företag är obegränsat skattskyldigt i två olika stater, uppkommer därför att staterna bedömer kriterierna för obegränsad skattskyldighet på olika sätt. Svenska juridiska personer är obegränsat skattskyldiga i Sverige p.g.a. sin registrering (6 kap. 3 § IL). Andra stater kan anse att ett företag är obegränsat skattskyldigt därför att det har sin ledning i den staten. Ett svenskt aktiebolag som har sin ledning i en annan stat kan därför vara obegränsat skattskyldigt även i den staten.

Ett företag anses ha dubbel hemvist enligt bestämmelsen i 24 b kap. 18 § IL även om ett skatteavtal mellan Sverige och den andra staten pekar ut en av staterna som hemviststat vid tillämpning av skatteavtalet. Inom EU har skatteavtalet emellertid betydelse för vilken stat som ska vägra avdraget.

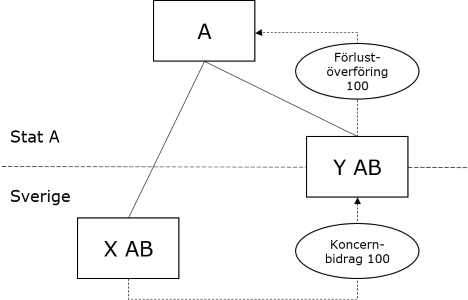

Exempel: dubbla avdrag genom dubbel hemvist

Ett exempel på hur dubbla avdrag uppkommer vid dubbel hemvist kan illustreras på följande sätt:

- I en koncern ingår de svenska aktiebolagen X AB och Y AB samt företag A som hör hemma i stat A.

- Stat A anser att företag A och Y AB är obegränsat skattskyldiga där.

- Y AB redovisar ett underskott på 100. X AB och företag A redovisar överskott på 100.

- I Sverige lämnar X AB ett koncernbidrag till Y AB på 100 vilket innebär att båda företagen tar upp en skattepliktig inkomst på 0.

- I stat A gör Y AB en förlustöverföring på 100 till företag A vilket innebär att båda företagen tar upp en skattepliktig inkomst på 0.

- P.g.a. Y AB:s dubbla hemvist kan samma underskott användas för att minska det skattepliktiga resultatet i både X AB och företag A.

Vad är dubbla avdrag och dubbelt inkluderad inkomst?

Samma bedömning görs av vad som är dubbla avdrag och dubbelt inkluderad inkomst i den här bestämmelsen om dubbla avdrag genom dubbel hemvist som när bestämmelsen om dubbla avdrag genom att ett svenskt företag har fast driftställe i annat land ska tillämpas.

Den andra staten ska tillåta avdrag mot inkomst som inte är dubbelt inkluderad

För att avdragsförbudet ska vara tillämpligt ska den obegränsat skattskyldiga juridiska personen med dubbel hemvist ha utgifter som dras av både i Sverige och i den andra staten och som överstiger de inkomster företaget tar upp i båda staterna. Företaget ska alltså redovisa ett skattepliktigt resultat som är ett underskott.

För att avdragsförbudet ska vara tillämpligt krävs också att den andra staten tillåter att företagets underskott kan utnyttjas för att minska ett annat företags resultat exempelvis genom någon form av resultatutjämning. Det saknar betydelse vilken typ av resultatutjämningssystem som används.

Om den andra staten utestänger företag med dubbel hemvist från att ingå i resultatutjämningssystemet eller på annat sätt vidtar åtgärder för att förhindra att underskottet används mot ett annat företags överskott uppstår ingen hybrid missmatchning. Avdragsförbudet gäller inte i sådana situationer (24 b kap. 18 § andra stycket 1 IL).

Vilken stat ska vägra avdrag?

Hybridreglerna mot dubbla avdrag är uppbyggda som primär- och sekundärregler med en viss angiven ordning för hur avdrag ska vägras. Det innebär att i första hand ska ena staten vägra avdrag och om det inte sker ska den andra staten vägra avdrag. Det gäller emellertid inte när dubbla avdrag uppkommer p.g.a. dubbel hemvist. Avdrag kan därför vägras i båda staterna. Man behöver därför inte känna till om den andra staten har infört en regel för att motverka hybrida missmatchningar med dubbel hemvist.

Det gäller däremot inte mellan EU:s medlemsstater. Det är den medlemsstat där företaget inte har hemvist enligt ett skatteavtal mellan de båda berörda medlemsstaterna som ska vägra avdrag (24 b kap. 18 § andra stycket 2 IL). Det innebär att

- om den obegränsat skattskyldiga juridiska personen har hemvist i Sverige enligt skatteavtalet med EU-medlemsstat A ska stat A vägra det dubbla avdraget

- om den obegränsat skattskyldiga juridiska personen har hemvist i EU-medlemsstat A enligt skatteavtalet med stat A ska Sverige vägra det dubbla avdraget.

I vissa skatteavtal som Sverige har ingått anges att dubbel hemvist för juridiska personer ska lösas genom s.k. ömsesidig överenskommelse. Det innebär att behöriga myndigheter i de båda staterna ska avgöra i vilken stat den juridiska personen ska anses ha hemvist vid tillämpning av skatteavtalet. Om det inte finns en sådan överenskommelse ska skatteavtalet inte anses ange att företaget har hemvist i Sverige. Det innebär att Sverige ska vägra det dubbla avdraget.