Hur påverkas anskaffningsutgiften av reglerna?

Beräkningen av anskaffningsutgiften måste göras i två steg när en avyttring av en andel i ett handelsbolag medför en kapitalvinst som ska beskattas i inkomstslaget näringsverksamhet.

Hur påverkar reglerna andelens anskaffningsutgift?

Man beräknar omkostnadsbeloppet och justerar anskaffningsutgiften på andelen i handelsbolaget enligt de vanliga reglerna i 50 kap. IL fram t.o.m. överlåtelsetidpunkten. Det gäller även när andelen avyttras och kapitalvinsten enligt de särskilda reglerna i 51 kap. IL ska beskattas i inkomstslaget näringsverksamhet.

Om en delägare överlåter sin andel i handelsbolaget under beskattningsåret, t.ex. den 25 mars, ska andelens anskaffningsutgift justeras med de uttag och tillskott som gjorts fram t.o.m. denna tidpunkt. Av 50 kap. IL framgår vidare vilket värde omkostnadsbeloppet ska anses ha om den justerade anskaffningsutgiften vid en avyttring är negativ och hur ersättningen för andelen då påverkas (50 kap. 3 och 5 §§ IL).

Läs mer på sidan Avyttring av andelar i handelsbolag.

Beräkna andelens anskaffningsutgift i två steg

När man avyttrar en andel i ett handelsbolag och de särskilda reglerna i 51 kap. IL blir tillämpliga måste man göra två separata kapitalvinstberäkningar. Det är andelens anskaffningsutgift som ska beräknas och justeras i två olika steg.

Steg 1

I ett första steg beräknas överlåtarens anskaffningsutgift för andelen i handelsbolaget fram i N3A-blanketten enligt de vanliga reglerna. Överlåtaren ska i beräkningen beakta gjorda uttag och tillskott fram till tidpunkten för överlåtelsen, samt de återföringar av periodiseringsfonder och expansionsfond som måste göras med anledning av överlåtelsen av andelen. Anskaffningsutgiften ska ingå i den första kapitalvinstberäkning som överlåtaren ska göra i en K15B-blankett.

Vid beräkningen av den kapitalvinst som enligt 51 kap. 3 § IL ska tas upp som överskott av aktiv näringsverksamhet från det avyttrade handelsbolaget, ska andelens anskaffningsutgift inte ökas med beloppet (kapitalvinsten). Om så vore fallet skulle den anskaffningsutgift som kapitalvinstberäkningen baserats på ökas med själva kapitalvinsten och eliminera den (51 kap. 5 § första meningen IL).

Steg 2

I steg 2 ska kapitalvinsten man beräknat i K15B föras in som ett överskott av aktiv näringsverksamhet i överlåtarens N3A-blankett så att det slutgiltiga resultatet från handelsbolaget kan beräknas. Överskottet påverkar överlåtarens anskaffningsutgift på andelen i det avyttrade handelsbolaget, och man måste därför beräkna anskaffningsutgiften på nytt. Denna anskaffningsutgift ska ligga till grund för överlåtarens beräkning av den kapitalvinst eller kapitalförlust i K15A-blanketten, där beskattning ska ske i inkomstslaget kapital (51 kap. 5 § andra meningen IL).

Exempel: beräkna andelens anskaffningsutgift i två steg

Christer säljer sin andel i ett handelsbolag för 400 000 kr. Hans anskaffningsutgift är vid överlåtelsen, enligt beräkningen i steg 1, negativ med 100 000 kr. Christers kapitalvinst blir 500 000 kr (400 000 kr + 100 000 kr) och det är detta belopp han ska ta upp som överskott av aktiv näringsverksamhet från det sålda handelsbolaget.

Det belopp Christer beskattas för i näringsverksamhet, 500 000 kr, läggs till hans anskaffningsutgift först i steg 2 och ökar då denna så att den blir positiv med 400 000 kr (-100 000 kr + 500 000 kr). Eftersom avyttringspriset uppgår till 400 000 kr behöver Christer inte ta upp någon kapitalvinst i inkomstslaget kapital.

Påverkar ett underskott anskaffningsutgiften?

Om överlåtaren av andelen i handelsbolaget har ett inrullat underskott från bolaget och detta dras av mot det överskott av näringsverksamhet som ska tas upp enligt de särskilda reglerna i 51 kap. IL, kan det uppkomma en kapitalvinst som ska beskattas i inkomstslaget kapital.

Exempel: underskott

Eva säljer sin andel i ett handelsbolag för 400 000 kr. Enligt hennes beräkning av anskaffningsutgiften i steg 1 är den 0 kr vid överlåtelsen. Evas kapitalvinst uppgår till 400 000 kr (400 000 kr – 0 kr) och tas upp som ett överskott av aktiv näringsverksamhet från det sålda handelsbolaget.

Eva har ett outnyttjat underskott från bolaget om 100 000 kr vilket dras av mot det belopp om 400 000 kr som hon ska beskattas för i inkomstslaget näringsverksamhet. Det innebär att hennes anskaffningsutgift i steg 2 bara ökas med 300 000 kr (400 000 kr - 100 000 kr). Då avyttringspriset uppgår till 400 000 kr uppkommer en kapitalvinst för Eva om 100 000 kr (400 000 kr - 300 000 kr) som hon ska ta upp i inkomstslaget kapital.

Påverkar en kedjeförsäljning anskaffningsutgiften?

Vid en s.k. kedjeförsäljning av en andel i ett handelsbolag ska den sista obegränsat skattskyldiga fysiska personen i överlåtelsekedjan öka sin kapitalvinst med summan av de tidigare överlåtarnas kapitalvinster. Den sista överlåtaren ska beskattas för beloppet som överskott av aktiv näringsverksamhet från handelsbolaget (51 kap. 3 § andra stycket IL).

Skatteverket anser att den sista överlåtaren i en kedjeförsäljning ska få öka sin anskaffningsutgift på andelen i handelsbolaget med hela det belopp som beskattas i näringsverksamheten. Ökningen får göras vid den beräkning av anskaffningsutgiften där beskattningen ska ske i inkomstslaget kapital (51 kap. 5 § IL).

Om det för den sista överlåtaren uppkommer en kapitalförlust vid den kapitalvinstberäkning där beskattningen ska ske i inkomstslaget kapital, är den avdragsgill med 70 procent (50 kap. 9 § IL).

Exempel: kedjeförsäljning

Christer har en negativ anskaffningsutgift om 100 000 kr och vill inte beskattas enligt reglerna i 51 kap. IL. Han avyttrar i stället sin andel i handelsbolaget till Ann för 400 000 kr vilket medför en kapitalvinst för honom om 500 000 kr (400 000 kr + 100 000 kr). Eftersom Ann är obegränsat skattskyldig beskattas Christer för sin kapitalvinst i inkomstslaget kapital.

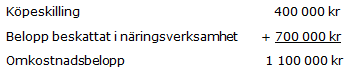

Ann avyttrar under samma räkenskapsår sin andel i handelsbolaget till ett aktiebolag för 600 000 kr. Hennes kapitalvinst uppgår till 200 000 kr. Ann ska beskattas i inkomstslaget näringsverksamhet för en kapitalvinst om 700 000 kr (500 000 kr + 200 000 kr) eftersom även Christers kapitalvinst ska läggas till hennes vinst.

Ann beräknar i steg 2 sitt omkostnadsbelopp:

Anns kapitalvinstberäkning i inkomstslaget kapital:

Av kapitalförlusten kan Ann dra av 350 000 kr (70 % x 500 000 kr) i inkomstslaget kapital.

Påverkar en inlösen anskaffningsutgiften?

Den fysiska person som får sin andel i ett handelsbolag inlöst omfattas av de särskilda reglerna i 51 kap. IL om någon av de kvarvarande delägarna inte är en obegränsat skattskyldig fysisk person. En inlösen innebär att en delägare avslutar sitt engagemang i bolaget genom att utträda ur det. Den ersättning som en delägare får från bolaget i samband med sitt utträde kallas ibland lösenbelopp eller inlösenlikvid. Den som får sin andel inlöst anses ha avyttrat andelen (50 kap. 2 § och 51 kap. 1 § andra stycket IL).

När man beräknar det belopp som den utträdande delägaren ska ta upp som överskott av aktiv näringsverksamhet från handelsbolaget ska den utbetalda inlösenlikviden minskas med den justerade anskaffningsutgiften. Överlåtarens anskaffningsutgift ska även vid en inlösen beräknas i två separata steg.

Exempel: inlösen

Lisa, Torbjörn och hans aktiebolag är delägare i ett handelsbolag. Lisa vill avsluta samarbetet och säger därför upp bolagsavtalet. Det beslutas att Lisa ska utträda ur bolaget och för detta få ett lösenbelopp om 500 000 kr. Hon har vid utträdet en positiv anskaffningsutgift för andelen om 300 000 kr.

Lisas kapitalvinst uppgår till 200 000 kr (500 000 kr - 300 000 kr) och ska tas upp som överskott av aktiv näringsverksamhet från handelsbolaget. Det beloppet läggs till hennes anskaffningsutgift i steg 2 och ökar då denna till 500 000 kr (300 000 kr + 200 000 kr). Då lösenbeloppet uppgår till 500 000 kr uppkommer ingen kapitalvinst för Lisa att ta upp i inkomstslaget kapital.