OBS: Detta är utgåva 2016.9. Sidan är avslutad 2023.

Mervärdesskattelagens fastighetsbegrepp

Vad som är fastighet enligt mervärdesskattelagen utgår ifrån jordabalkens fastighetsbegrepp. Detta fastighetsbegrepp har både utökats och begränsats i mervärdesskattelagen.

Fastighet enligt mervärdesskattelagen

Med fastighet enligt ML förstås vad som enligt jordabalken är fastighet eller fastighetstillbehör utom industritillbehör. Mervärdesskattelagens fastighetsbegrepp har i förhållande till jordabalken utökats genom att byggnader, ledningar, stängsel och liknande anläggningar samt byggnadstillbehör som ägs eller har lagts till av annan än den som äger jorden är fastighet. Även tillbehör till byggnad som lagts till av annan än den som äger byggnaden utgör fastighet enligt mervärdesskattelagen. (1 kap. 11 § ML).

Jordabalkens fastighetsbegrepp och tillbehör till fastighet

JB:s fastighetsbegrepp utgör grunden för ML:s fastighetsbegrepp. Fast egendom är jord. Jorden är indelad i fastigheter (1 kap.1§ JB). Fastigheter kan också bildas genom s.k. tredimensionell fastighetsindelning. Tillbehör till fastighet kan delas upp i tre grupper

- Allmänna fastighetstillbehör

- Byggnadstillbehör

- Industritillbehör

Läs mer om jordabalkens fastighetsbegrepp och tillbehör till fastighet , under Fastighetstaxering, Fastigheter och taxering.

Vad är tillbehör till fastighet enligt mervärdeskattelagen?

Allmänna fastighetstillbehör

Till fastighet hör bl.a. byggnad, ledning, stängsel eller annan anläggning som tillförts fastigheten för stadigvarande användning. Till byggnad hör bl.a. murar, broar och bryggor. En husliknande anläggning betraktas som byggnad även när den är belägen under jordytan, exempelvis kiosker och stationsanläggningar vid tunnelbanor. För att en byggnad ska utgöra fastighet krävs att den tillförts fastigheten för stadigvarande bruk. Tillfälliga byggnader anses alltså inte vara fastighet. Läs om jordabalkens tillbehör till fastighet på sidan Fastighetstaxering, Fastigheter och taxering.

Rättsfall: Provisoriskt uppförda byggnader

EU-domstolen har uttalat att tolkningen av begreppet uthyrning av fastighet, och därmed indirekt vad som är fastighet, ska göras utifrån unionsrättsliga begrepp. En upplåtelse av nedmonterbara prefabricerade byggnader, som inte med lätthet kan flyttas, utgör enligt domstolen uthyrning av fastighet. Domstolen framhöll även att det saknar betydelse om byggnaderna ska avlägsnas när hyresavtalet löpt ut och återuppföras på annan mark och om tillhandahållandet omfattar både mark och byggnad eller endast byggnaden. Begreppet tillfällig byggnad får därmed från mervärdesskattesynpunkt en delvis ändrad innebörd. Exempel på tillfälliga byggnader är flyttbara baracker, manskapsbodar och tillfälligt uppförda skjul och kojor (C-315/00, Maierhofer).

Rättsfall: Bostadsmodul

Konstruktionen av byggnaden är avgörande för om det ska anses vara fråga om en tillfällig byggnad (”inte med lätthet kan flyttas”). Högsta förvaltningsdomstolen har fastställt ett förhandsbesked för vissa bostadsmoduler och bedömt dessa som fastighet i ML:s mening. De tre bostadsmodulerna var placerade på plint- eller balkgrund. Tiden för att resa dem och att utföra kompletteringsarbeten uppgick till två till tre veckor. Det krävdes tre personer per modul och maskinell hjälp. Modulerna var anslutna till det allmänna elnätet och till kommunalt vatten och avlopp saknas (RÅ 2005 not. 78).

Rättsfall: Moduler

Att konstruktionen är viktig för bedömningen av om en modul är fastighet eller lös egendom framgår av Högsta förvaltningsdomstolens avgörande om uthyrning av kontorsmoduler som bedömdes utgöra lös egendom (HFD 2012 ref. 53)

Husbåt

Skatteverkets anser att en husbåt utgör lös egendom om denna inte har fästs vid eller i marken på ett sådant sätt att den inte med lätthet kan flyttas. Vidare anser Skatteverket att stadigvarande förtöjning vid kaj och anslutning till el- och va-nätet normalt inte utgör omständigheter som medför att en husbåt ska anses som en byggnad eller annan anläggning och därmed tillbehör till hamnfastigheten.

Rättsfall: husbåt

EU-domstolen har uttalat att uthyrning av en husbåt och brygga inklusive tillhörande vatten- och landområden och som uteslutande och permanent är avsedd att användas för restaurang- och diskotekverksamhet utgör ett enda från skatteplikt undantaget tillhandahållande. Denna uthyrning omfattas av det EU-rättsliga begreppet utarrendering och uthyrning av fast egendom. Alla beståndsdelar som ingår i hyresavtalet utgör tillsammans en funktionell och ekonomisk enhet. Det ska inte heller göras någon åtskillnad mellan uthyrningen av husbåten och uthyrningen av bryggan, utan uthyrningen av bryggan får anses underordnad uthyrningen av husbåten.

Av målet framgår att husbåten, som inte är självgående, sedan flera år har gjorts orörlig vid denna del av floden. Den ligger förankrad vid flodområdets avgränsade del och är förtöjd med hjälp av kättingar och tågvirke. Dessa anordningar som gör husbåten orörlig kan inte med lätthet lossas, det vill säga utan en arbetsinsats och betydande kostnader. Hyresavtalet, som ingåtts för en femårsperiod och som inte tyder på att användningen av husbåten ska ha en tillfällig eller övergående karaktär, indikerar att husbåten är uteslutande och permanent avsedd att användas för restaurang- och diskotekverksamhet. Husbåten har dessutom en postadress och är både ansluten till telefonnätet och vattenlednings- och elnäten (C-532/11, Susanne Leichenich).

Oljecistern

Det är inte nödvändigt att en byggnad har blivit sammanfogad med marken. Som byggnad räknas alltså en oljecistern av plåt som inte är fäst vid marken utan som hålls kvar av sin egen tyngd.

Ledning

Till ledning räknas alla slag av yttre ledningar vare sig de är avsedda för elektricitet, gas, vatten eller annat. Ledningar som är dragna i en byggnad hänförs till byggnadstillbehör.

Annan anläggning

Andra slag av anläggningar är t.ex. vissa transportanordningar såsom räls och syllar och i mark anbragta föremål för stadigvarande bruk, samt fotbollsmål, fasta bänkar och lekställningar. Ytterligare exempel på anläggningar är cisterner och källare, i den mån dessa inte räknas som byggnader.

Byggnadstillbehör

Med byggnadstillbehör avses fast inredning och annat som tillförts byggnaden om det är avsett för stadigvarande bruk för byggnaden eller del av denna. Information om jordabalkens byggnadstillbehör hittar du under Fastighetstaxering, Fastigheter och taxering.

Allmänt gäller att ett byggnadstillbehör ska framstå som en så typisk inredningsdetalj att även en ny ägare eller användare av byggnaden med samma huvudsakliga inriktning av byggnadens användning kan antas ha bruk för byggnadstillbehöret. Tillbehöret ska vidare ha blivit placerat i ett sådant samband med byggnaden som svarar mot tillbehörets ändamålsgemenskap med byggnaden. Om varor av denna typ lagras för framtida installation i en byggnad medför detta inte att de får karaktär av byggnadstillbehör. En exklusiv inredning, som bara är avsedd att tjäna ett mera tillfälligt behov, anses inte som byggnadstillbehör.

Tillfällig bortmontering av byggnadstillbehör

Tillbehör som tillfälligt tas bort från en byggnad, exempelvis för reparation, förlorar inte sin egenskap av tillbehör till byggnad.

Industritillbehör

Till en fastighet som helt eller delvis är inrättad för industriell verksamhet hör, utöver allmänna fastighetstillbehör och byggnadstillbehör, maskiner och annan utrustning som tillförts fastigheten för att användas i verksamheten huvudsakligen på denna. Fordon, kontorsutrustning och handverktyg hör inte i något fall till fastigheten. Som industritillbehör räknas även redskap av skilda slag som både används och mestadels förvaras i det fria, exempelvis lyftkranar. Andra exempel på industritillbehör är maskiner inom verkstadsindustri, grafisk industri och textilindustri, där det förutsätts att maskinerna ryms inom ramen för ordinära industribyggnader.

Med industriell verksamhet avses produktion av varor med maskinella hjälpmedel. Något minimikrav beträffande rörelsens storlek och omfattning har inte ställts upp. Hantverk som bedrivs utan maskinell utrustning, reparationsrörelse och laboratorieverksamhet räknas normalt inte till industriell verksamhet. Så länge fastigheten behåller sin karaktär av att vara inrättad för industriell verksamhet kvarstår fastighetens egenskap av industritillbehör även när driften har lagts ned.

Industritillbehör som utgör fastighet enligt JB är dock inte fastighet enligt ML:s begrepp (1 kap.11 § ML).

”Skräddarsydd” industribyggnad

Vad som är skräddarsydd fastighet hittar du under, Fastighetstaxering, Fastigheter och taxering.

Rättsfall: Industritillbehör

Högsta förvaltningsdomstolen har bedömt begreppet industritillbehör enligt JB. I domen anges bl.a. att om det är uppenbart att byggnaden inte är åtminstone begränsat användbar inom annan industriell verksamhet än den aktuella bör byggnaden i princip anses ha samma livslängd som verksamheten på platsen och därmed som den maskinella utrustningen. Hela den utrustning som finns i en s.k. skräddarsydd industribyggnad, och som medverkar i produktionen för vilken byggnaden är inrättad, ska då anses utgöra tillbehör till byggnaden och inte industritillbehör (RÅ 1988 ref. 139). Exempel på skräddarsydda industribyggnader kan vara vindkraftverk, fjärrvärmekraftverk, oljeraffinaderier och liknande. Detta innebär att maskiner och utrustning i en sådan byggnad kan omfattas av ML:s fastighetsbegrepp.

Verksamhetstillbehör

Verksamhetstillbehör är en särskild definition i ML av vissa tillbehör som utgör byggnadstillbehör enligt JB och därför omfattas av fastighetsbegreppet. Verksamhetstillbehör är andra maskiner, utrustningar och särskild inredning än industritillbehör. De ska ha tillförts annan byggnad än bostadsbyggnad och de ska ha anskaffats för att direkt användas i särskild verksamhet som bedrivs i byggnaden (1 kap.12 § ML). Som exempel på verksamhetstillbehör kan nämnas storköksutrustning i restaurang och hylla och disk i butikslokal.

Utrustning för vatten, avlopp, sanitet, värme, elektricitet eller liknande av sådant slag som normalt installeras i bostadsbyggnad räknas inte som verksamhetstillbehör även om utrustningen tillförts en fastighet som används i verksamhet.

Elspis, kylskåp, frysskåp av hushållstyp som installerats exempelvis i sjukhus är därför allmänna byggnadstillbehör, medan däremot motsvarande installationer av annan konstruktion som installerats i storkök inom sjukhuset är verksamhetstillbehör. Av samma skäl räknas VVS-installationerna i exempelvis badrum i hotellbyggnad som allmänna byggnadstillbehör.

Skatteplikt vid överlåtelse och upplåtelse av verksamhetstillbehör

Upplåtelse eller överlåtelse av verksamhetstillbehör beskattas enligt ML även om det utgör fastighet (3 kap. 3 § ML).

Rättsfall: Löst idrottsgolv

Kammarrätten har funnit att ett flyttbart idrottsgolv inte tillförts fastigheten på ett sådant sätt att det kan utgöra en del av fastigheten. Av samma skäl ansåg kammarrätten att golvet inte heller har tillförts byggnaden på ett sådant sätt att det utgör verksamhetstillbehör. I arenan kan golvet läggas på isen i antingen A- eller B-hallen i samband med gymnastik under sommarträningen, när handboll spelas eller när hallen är uthyrd för konserter. Under den största delen av året förvaras golvet dock i nedmonterat skick (KRNJ 2006-04-28, mål nr 3608-04).

Översikt – fastighetsbegreppet

En fastighet avgränsas antingen horisontellt eller vertikalt. Till fastigheten hör vissa föremål eller anordningar som anbragts inom fastigheten för stadigvarande bruk av fastighetsägaren. Om olika delar av en byggnad hör till skilda fastigheter hör tillbehöret till den del av en byggnad där det finns.

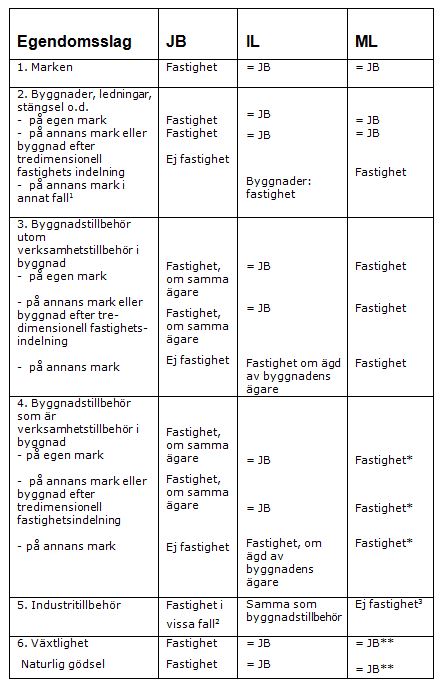

* Beskattning sker dock som annan vara än fastighet vid överlåtelse eller upplåtelse vid tillämpning av 8a kap. 1 § ML.

** Beskattning sker dock som annan vara än fastighet vid avyttring utan samband med mark.

Anm: 1. En s.k. servitutsbyggnad eller – anläggning och dylikt (2 kap. 1 § andra stycket JB) är fastighet enligt JB, IL och ML om den ägs av den härskande fastighetens ägare.

Anm: 2. Särskilda regler gäller enligt JB för egendom som omfattas av företagshypotek.

Anm: 3. Byggnadstillbehör om utrustningen finns i en s.k. skräddarsydd industribyggnad.

Exempel på byggnads- och verksamhetstillbehör

Byggnadstillbehör

Skatteverket anser att förteckningen nedan är exempel på sådana utrustningar och inredningar, som för stadigvarande bruk har anskaffats för byggnaden och regelmässigt bör anses som ombyggnadstillbehör enligt JB. De utgör därmed fastighet enligt ML:

- vägg-, golv- och takbeklädnad, t.ex. vid golvet fästade heltäckningsmattor

- dörrar, oavsett konstruktion och med eventuell automatik

- fönster, mellanglaspersienner och markiser

- väggar, även s.k. vikväggar och flyttbara väggar

- ledningar som för stadigvarande bruk fast anbragts i byggnad

- installationer för vatten och avlopp, sanitet, uppvärmning eller luftväxling av byggnad eller lokal, inräknat fläktar och dylikt

- hissar, tillåtna för personbefordran

- rulltrappor

- fasta fundament, inbyggda bjälkar och liknande konstruktioner

- armatur för allmänbelysning, fast monterad på vägg eller i tak

- spis, kyl- och frysskåp, diskbänkar, väggfasta skåp och dylikt

- fast inredning och utrustning i andra lokaler än egentliga

- verksamhetslokaler, t.ex. väggfasta skåp och hyllor, inredning och utrustning i bad- och toalettrum och dylikt

- rullande trottoarer

- trygghetslarm i servicehus

- kylmaskin för luftkonditionering

- anläggning för reglering av värme och fuktighet

- brandvarnare

- klädskåp och klädhylla

- kabel-TV-anläggning

- fast installerad svagströmskabel eller datanät i kontors- eller bostadshus eller liknande

- elektroniskt portlås

- fundament till utomhus monterade, för stadigvarande bruk avsedda pariserhjul, karuseller och liknande

- vattenrutschbana utomhus

- fryspaneler som kan användas antingen i kombination med en vanlig vägg – de utgör då isolering och invändig beklädnad – eller fristående – de utgör då hela väggen (RÅ 1986 ref. 169)

- sopförvaringsutrustning

- flytbryggor (RSV/FB Im1980:3)

- demonterbart parkeringsdäck (RSV/FB Im 1983:4)

- anläggning för central distribution av eldningsolja bestående av bl.a. lagringscistern, pumpstation och rörledningar (RSV/FB Im 1983:6)

- värmepumpanläggning med ändamål att åstadkomma en sådan uppvärmning av den aktuella byggnaden som erfordras för att människor ska kunna vistas där (RSV/FB Im 1983:26)

-

vattenreningsanläggning till en utomhuspool.

Verksamhetstillbehör

Nedan anges exempel på sådana utrustningar som enligt Skatteverkets mening är byggnadstillbehör enligt B, men utgör verksamhetstillbehör och anses som fastighet enligt ML:

- turbin i kraftverk

- maskinell utrustning i vindkraftverk

- pump i reningsverk

- hylla, disk och skyltfönsteranordning i butikslokal

- bänkar i samlingslokal

- orgel i kyrka

- utrustning i storkök av annat slag än ”hushållstyp”

- automatspärrar i biljetthallar och biljettautomater

- luftbehandlingsaggregat för operationsrum i sjukhus

- gas- och tryckluftsanläggning i sjukhus

- inredning i laboratorier (bänkar och dragskåp)

- passagekontrollanläggning

- montrar, utrustning i konferensrum

- centralradio

- bokhyllor i bibliotek

- prefabricerat frys- eller kylrum (RÅ 1986 ref. 169)

- jalusiskydd för arbetsgropar i bilverkstäder

- avfuktningsanläggning för simhallar, lagerlokaler och liknande (RSV/FB Im 1982:18)

- kylaggregat, elfördelningssystem och speciella golv, väggar och tak i datorhallar (RSV/FB Im 1982:23)

- värdevalvdörr (RSV Dt 1975:21)

- speciella portar till industribyggnad (RSV/FB Dt 1980:11)

- maskineri, medbringare, upphängningsarmar, linklämmor och ankare till släpliftar (RSV/FB Im 1983:1)

- reservelverk i sjukhus, industrier och liknande

- vattenreningsanläggning, vattenrutschbana m.m. i badhus

- rörpostanläggning

- brandsläckningsanläggning i särskilda verksamhetsutrymmen, t.ex. maskinrum, datacentraler, museer m.m. (RSV/FB Im 1984:20)

- pariserhjul, karuseller och liknande inkl. maskinell utrustning

- krossanläggning till kolkraftverk inkl. väggar och tak (RK 1987:5)

- specialbelysning, ej allmänbelysning

- hiss och lyftanordning för varubefordran, ej personhiss

- handbollsmål, basketställningar och ribbstolar

- reklamskyltar.

Kompletterande information

- Läs mer om Jordabalkens fastighetsbegrepp.

- Läs om frivillig skattskyldighet för uthyrning av fastighet.

Referenser på sidan

Domar & beslut

Lagar & förordningar

Ställningstaganden

- Husbåt i mervärdesskattehänseende [1]

- Tredimensionell fastighetsindelning och avdragsrätt för mervärdesskatt [1]

Övrigt

- krnj 2006-04-28, mål nr 3608-04 [1]

- rk 1987:5 [1]

- rsv dt 1975:21 [1]

- rsv/fb dt 1980:11 [1]

- rsv/fb im 1980:3 [1]

- rsv/fb im 1982:18 [1]

- rsv/fb im 1982:23 [1]

- rsv/fb im 1983:1 [1]

- rsv/fb im 1983:26 [1]

- rsv/fb im 1983:4 [1]

- rsv/fb im 1983:6 [1]

- rsv/fb im 1984:20 [1]

- rå 1986 ref. 169 [1] [2]

- rå 1988 ref. 139 [1]

- rå 2005 not. 78 [1]