Vad man äger avgör beskattningen

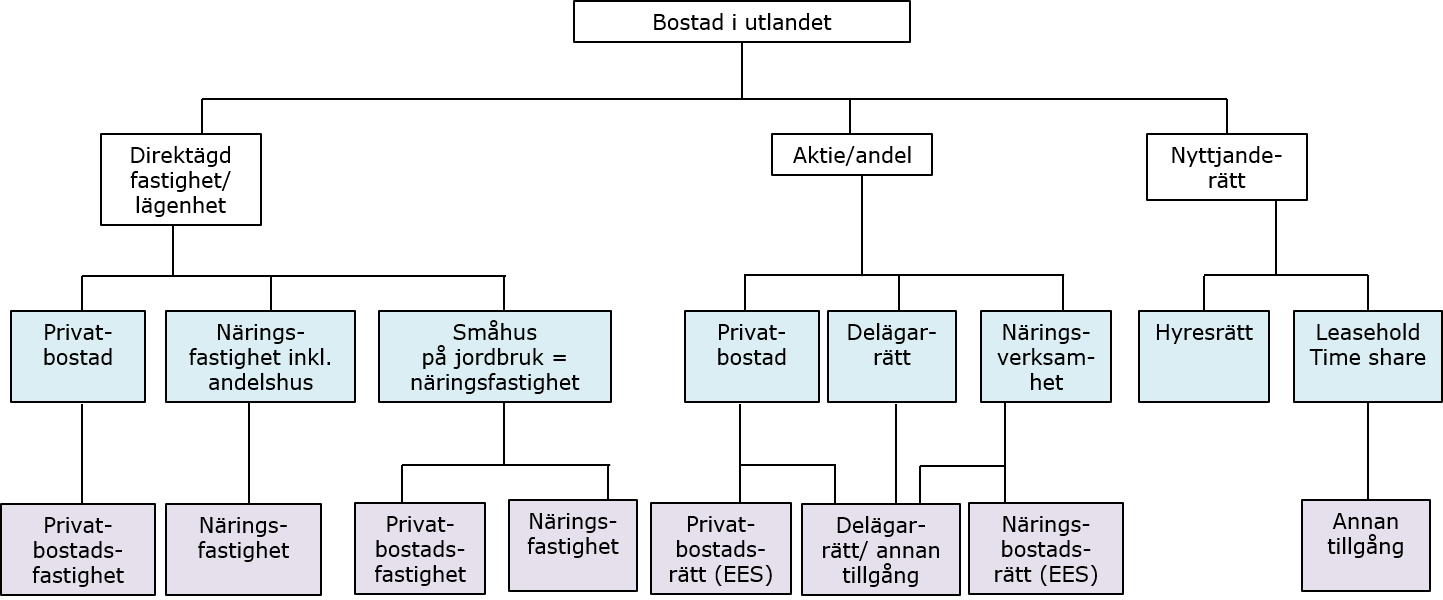

Bostaden i utlandet kan ägas direkt, innehas genom aktier eller andelar eller vara en nyttjanderätt. Svenska regler tillämpas vid klassificeringen enligt IL oavsett hur innehavet benäms i utlandet. På sidan finns en schematisk översikt över olika typer av bostäder och klassificering i samband med beskattning av löpande inkomster och överlåtelser.

Svenska regler tillämpas på bostad i utlandet

De termer och uttryck som används i IL omfattar också motsvarande utländska företeelser om det inte anges eller framgår av sammanhanget att bara svenska företeelser avses (2 kap. 2 § IL). Läs mer på sidan Utländska motsvarigheter till svenska företeelser.

Av lagtexten framgår att till småhus, småhusenhet, ägarlägenhet, ägarlägenhetsenhet, hyreshus, hyreshusenhet, industrienhet, lantbruksenhet och taxeringsenhet räknas hus, fastigheter och enheter av det slag som avses i fastighetstaxeringslagen (2 kap. 15 § första stycket IL). Med formuleringen ”av det slag som avses” menas att även liknande utländska motsvarigheter omfattas (jfr prop. 1999/2000:2 del 2 s. 31). Däremot är begreppet taxeringsvärde begränsat till att bara gälla de värden som fastställs enligt fastighetstaxeringslagen (2 kap. 15 § andra stycket IL) vilket innebär att bara svenska taxeringsvärden omfattas av lagtexten.

Olika typer av innehav

De svenska beskattningsreglerna skiljer sig åt mellan olika typer av bostäder. För att kunna tillämpa de svenska reglerna på bostäder i utlandet måste man därför först bestämma vilken typ av bostad det är fråga om.

En persons rätt till en viss bostad kan grundas på någon av följande tre huvudprinciper:

- Direktägda fastigheter och direktägda ägarlägenheter

- Bostadsrätter och liknande upplåtelseformer

- Hyresrätter och andra nyttjanderätter

När det är klart med vilken rätt bostaden innehas kan beskattningsreglerna på hyresinkomster och annan avkastning respektive avyttring och annan överlåtelse tillämpas.

Direktägda fastigheter och direktägda ägarlägenheter

Direktägd fastighet och direktägd ägarlägenhet ska vid beskattningen bestämmas till antingen privatbostadsfastighet eller näringsfastighet.

Med direktägd fastighet eller ägarlägenhet menas att ägaren har lagfart eller liknande på att hen äger hela eller en del av en viss fastighet eller ägarlägenhet direkt, utan några mellanhänder. Ägarlägenheter är mycket vanliga utomlands.

För att en utländsk ägarlägenhet ska kunna jämställas med en svensk ägarlägenhet anser Skatteverket att det ska vara fråga om en formellt bildad enhet som utgörs av en bostadslägenhet. Det ska föras en officiell förteckning över lägenheterna som separata tillgångar med uppgift om innehavaren till respektive lägenhet. Innehavaren ska förfoga över sin lägenhet såsom ägare, vilket innebär en rätt att överlåta, upplåta och pantsätta tillgången.

Bostadsrätter och liknande upplåtelseformer

Med bostadsrätter och liknande upplåtelseformer menas att ägaren har köpt en aktie eller en andel i ett bostadsföretag. Företaget äger fastigheten och låter medlemmarna bo i lägenheterna. Ägaren förvärvar alltså en aktie eller en andel som ger hen rätt att bo i fastigheten, men hen förvärvar inte någon del av fastigheten. Lägenheten kan också användas för uthyrning eller i näringsverksamhet. Motsvarigheter till svenska bostadsrätter är ovanliga utomlands. Lägenheter utomlands är ofta ägarlägenheter.

Bostadsrätter och liknande upplåtelseformer delas in i bostad i företag som motsvarar ett privatbostadsföretag och bostad i företag som inte motsvarar ett privatbostadsföretag.

Skatteverket anser att bl.a. följande utländska ägarformer kan motsvara ett privatbostadsföretag:

- Danmark: Andelsboligforening och Boligaktieselskaber

- Norge: Andelsleilighet/Borettsleilighet

- Finland: Bostadsaktiebolag, Delägarbostad och Bostadsrätt

- Storbritannien: Share of freehold

Hyresrätter och nyttjanderätter

En nyttjanderätt är en rättighet att använda en viss lokal, fastighet, lägenhet eller motsvarande genom ett hyresavtal, avtal om leasehold, timeshare eller liknande. Nyttjanderättshavaren har inte fått äganderätten till något, varken en fastighet eller aktier/andelar, utan bara rätt att använda en viss bostad. I Sverige får man vanligtvis nyttjanderätt till en bostad genom ett hyresavtal. I utlandet finns andra former av nyttjanderättsavtal, t.ex. timeshare och leasehold.

Med timeshare menas att någon förvärvat ett semestercertifikat eller liknande. Det är inte fråga om aktie eller andel i ett bostadsföretag utan endast en rätt att använda en lägenhet under viss tid av året.

I Storbritannien kan en bostad upplåtas genom s.k. leasehold. En leasehold innefattar en rätt att för viss tid använda hela eller delar av en byggnad. Avtal om leasehold kan träffas direkt med fastighetsägaren, freeholder, eller med någon som vidareupplåter nyttjanderätten, s.k. sub-lease, som kan förekomma i flera led. Den som har en leasehold ska betala hyra samt sin andel av kostnaderna för underhåll av byggnaden etc. i enlighet med vad parterna kommit överens om i avtalet. Löptiden för en leasehold är vanligen 99 år, men det förekommer löptider på upp till 999 år. Innehavaren av en leasehold kan dessutom ha möjlighet att få kontraktstiden förlängd.

Skatteverket anser att en s.k. leasehold i Storbritannien är en nyttjanderätt. Denna syn delas av kammarrätten i Stockholm (se Skatteverkets rättsfallskommentar KRNS, mål nr 6954-15; leasehold).

Figur: Olika typer av bostäder

De blå fälten avser indelningen för den löpande beskattningen och de lila fälten avser indelningen för beskattningen vid avyttring och annan överlåtelse. (Klicka på bilden för att se den i ett större format.)