Kapitalvinstberäkning

Kapitalvinsten är skillnaden mellan ersättning för den avyttrade fastigheten och omkostnadsbeloppet. Omkostnadsbeloppet är anskaffningsutgiften och förbättringsutgifter man haft under innehavstiden.

- Kapitalvinst vid avyttring av fastighet

- Försäljningspris

- Försäljningsutgifter

- Omkostnadsbeloppet

- Anskaffningsutgift (inköpspris)

- Förbättringsutgifter

- Ny-, till- eller ombyggnad (grundförbättringar)

- Förbättrande reparationer och underhåll

- Delvis reparation och delvis förbättring

- Delägares förbättringsutgifter

- Ej styrkta förbättringsutgifter

- Återförda förbättrande reparationer

- Omkostnadsbelopp vid skadeersättningar

- Bidrag från staten m.m.

- Andel i samfällighet

- Skattereduktion för byggnadsarbete

- Referenser

Kapitalvinst vid avyttring av fastighet

Kapitalvinsten beräknas som skillnaden mellan ersättningen för den avyttrade tillgången minskad med utgifterna för avyttringen och omkostnadsbeloppet (44 kap. 13 § IL).

Om den sålda fastigheten är en ersättningsbostad ska vinsten vid kapitalvinstberäkningen ökas med uppskovsbeloppet.

Av kapitalvinsten på en privatbostadsfastighet ska 22/30 tas upp till beskattning och av kapitalvinsten på en näringsfastighet ska 90 % tas upp (45 kap. 33 § IL). Av kapitalförlusten vid avyttring av en privatbostadsfastighet ska 50 % dras av och av kapitalförlusten på en näringsfastighet ska 63 % dras av (45 kap. 33 § IL).

Detsamma gäller när ett handelsbolag, i vilket en fysisk person eller dödsbo är delägare, avyttrar en fastighet som utgör anläggningstillgång. Eftersom sådana delägare redovisar handelsbolagets kapitalvinst i inkomstslaget kapital är 90 % av kapitalvinsten skattepliktig och 63 % av kapitalförlusten avdragsgill (45 kap. 33 § IL).

Försäljningspris

Som försäljningspris räknas det pris som avtalats mellan säljare och köpare.

Vid byte anses marknadsvärdet av den tillbytta egendomen (t.ex. en annan villa eller en bostadsrätt) som ersättning för avyttrad egendom (RÅ 1991 ref. 98).

De lån som övertas vid överlåtelse av fastighet anses normalt vara en betalning av den avtalade ersättningen för tillgången (jmf. RÅ 1950 ref. 33, RÅ 1969 ref. 32, RÅ 1982 Aa 69, RÅ 1983 1:34).

Om köparen har betalat den köpeskilling som anges i köpekontraktet kontant och det senare kommer fram att köparen också tagit över säljarens lån för fastigheten så kan ersättningen komma att justeras till det sammanlagda beloppet när försäljningen ska redovisas. Det beror på att vinsten från försäljningen beräknas på alla intäkter och kostnader som hör till förvärvet.

Exempel övertagande av lån

Klara och Isabelle äger en fastighet tillsammans som värderats till 1 000 000 kr. Eftersom Isabelle ska flytta till Spanien avtalar de om att hon ska sälja sin andel i fastigheten till Klara för 500 000 kr, vilket skrivs in i överlåtelseavtalet. Klara har 200 000 kr på ett bankkonto som hon betalar med. Hon tar även över de lån som belöper på Isabelles andel i fastigheten om 300 000 kr. När Isabelle redovisar försäljningen kommer hon att ange 500 000 kr som försäljningspris.

Hade Klara och Isabelle av misstag bara angett den kontanta ersättningen som överlåtelsepris i köpekontraktet hade försäljningspriset för Isabelles andel i fastigheten ändå ansetts vara 500 000 kr vid redovisning av försäljningen.

Handpenningavtal

Med ett s.k. handpenningavtal avses här ett avtal som är utformat så att det inte utgör ett försäljningsavtal enligt jordabalken. Det finns inte en överlåtelseförklaring vid avtalets ingående utan är ett avtal om en framtida överlåtelse av fastighet. En fastighetsägare lämnar i ett s.k. handpenningavtal en utfästelse om att i framtiden sälja en privatbostadsfastighet t.ex. till ett byggbolag. Bolaget betalar ett belopp benämnt handpenning i samband med att detta avtal ingås. Handpenningen ska återbetalas när byggbolaget förvärvar fastigheten genom att den kvittas mot den köpeskilling som ska betalas för fastigheten. Handpenningen ska därför inte beskattas när den erhålls utan först när fastigheten avyttras. Den ingår då i ersättningen för fastigheten och tas upp i kapitalvinstberäkningen för den sålda fastigheten. Om bolaget inte förvärvar fastigheten och fastighetsägaren enligt avtalet ändå får behålla handpenningen, beskattas denna som en annan inkomst på grund av innehav av tillgång det år det står klart att inkomsten inte ska tas upp i en kapitalvinstberäkning (Skatteverkets ställningstagande - Privatbostadsfastighet - beskattning av erhållen handpenning enligt ett s.k. handpenningavtal).

Försäkringsersättning

Skatteverket anser att har man som säljare av en bostad fått en ersättning från en försäkring mot dolda fel ska beloppet tas upp som intäkt i kapitalvinstberäkningen. Nedsättning av köpeskillingen för fel på den sålda fastigheten medför att försäljningspriset och därmed kapitalvinsten ska sänkas med motsvarande belopp. Sammantaget medför detta att kapitalvinsten sänks med ett belopp som motsvarar försäkringens självrisk (Skatteverkets ställningstagande Kapitalvinst – försäkring för säljarens ansvar för fel på såld fastighet).

Ersättning som överstiger marknadsvärdet

Om en fastighet avyttrats för en ersättnings som överstiger marknadsvärdet och överpriset ska tas upp som inkomst av tjänst hos säljaren eller säljaren närstående person, ska försäljningspriset anses motsvara marknadsvärdet. Det vanligaste fallet är att säljaren eller närstående till denne har en ekonomisk intressegemenskap med köparen, och köparen vill genom överbetalningen även kompensera säljaren för annat än den överlåtna fastigheten. Om säljaren beskattas för överpriset under tjänst, så ska motsvarande del inte ingå i beräkningen av kapitalvinsten (44 kap. 17 § IL och 11 kap. 1 § IL).

Åtgärden att beskatta säljaren för lön för en del av ersättningen medför hos köparen att överpriset utgör en lönekostnad och ska inte ingå i ersättningen vid beräkningen av anskaffningsutgiften vid en framtida avyttring av fastigheten.

Värde av undantagsförmån

Med undantagsförmån avses att säljaren förbehåller sig rätten att bo kvar på fastigheten eller att han förbehåller sig rätten till någon annan avkastning från fastigheten. Värdet av undantagsförmån som säljaren förbehållit sig ska inte räknas in i försäljningspriset utan tas upp som inkomst av tjänst (10 kap. 2 § IL).

Egendomslivränta

Ersättning för avyttrad tillgång kan utgå i form av tidsbegränsad livränta eller livsvarig livränta (beträffande livsvarig livränta, se 44 kap. 35 § IL och 11 kap. 37 § IL).

Fall av tidsbegränsad livränta kan delas in i två kategorier.

Den första kategorin avser de fall då köparen och säljaren har avtalat både köpeskillingen och storleken av de livräntor som ska betalas. Sådana avtal medför att kapitalvinsten ska beräknas på summan av den avtalade köpeskillingen och de i framtiden utfallande livräntebeloppen. Detta gäller både det fall att storleken av livräntebeloppen finns angiven direkt i avtalet och det fall då livräntebeloppen ska räknas upp med någon procentsats som anges i avtalet (44 kap. 36 § första stycket IL).

Den andra kategorin avser de fall då, de i avtalet angivna, livräntebeloppen ska räknas upp beroende på vissa framtida förhållanden, t.ex. förändringar i konsumentprisindex. I dessa fall kan man inte direkt från avtalet beräkna hur stort det sammanlagda beloppet kommer att bli (köpeskilling plus livränta). I sådana fall skiljer man i skattehänseende på å ena sidan de livräntebelopp vars storlek anges direkt i avtalet och å andra sidan de tilläggsbelopp som ska utgå på grund av uppräkningen. Köpeskillingen och summan av de angivna livräntebeloppen utgör skattepliktig intäkt vid kapitalvinstberäkningen. De i framtiden utfallande tilläggsbeloppen ska i stället behandlas som ränta för både köpare och säljare (44 kap. 37 och 39 §§ IL). De ska alltså redovisas under inkomst av kapital som ränteinkomst i takt med att beloppen betalas.

Till gruppen livsvariga livräntor räknas även sådana som ska utgå minst ett visst antal år eller högst ett visst antal år, om det dessutom anges att livräntan är livsvarig. Är det fråga om livsvarig livränta ska man vid kapitalvinstberäkningen ta upp det kapitaliserade värdet av det årliga livräntebeloppet som intäkt. I dessa fall tillämpas tabell III (i vissa fall tabell II) till den numera upphävda lagen (1941:416) om arvsskatt och gåvoskatt. En del av den årliga utbetalningen ska dock behandlas som ränta och ska alltså redovisas under inkomst av kapital som ränteintäkt i takt med att beloppen betalas. Hur stor del som årligen ska anses som ränta bestäms enligt vissa procentsatser som finns införda i en tabell under 11 kap. 37 § IL. Procentsatserna varierar i förhållande till mottagarens ålder (44 kap. 37 § IL).

Det belopp som anses som ränteinkomst för säljaren anses som ränteutgift för köparen (44 kap. 39 § IL).

Försäljningsutgifter

Utgifter för avyttringen ska räknas bort från ersättningen och inte ingå i omkostnadsbeloppet (44 kap. 13 § IL).

Som försäljningsutgifter räknas mäklarutgifter och andra försäljningsprovisioner, advokatutgifter, utgifter för värdering av fastigheten och annan utgift som säljaren haft för försäljningen t.ex. utgifter för annonsering och resor för att förevisa fastigheten, allt under förutsättning att utgifterna inte ska dras av i någon annan förvärvskälla. När det gäller resor får avdrag endast avse sådana som sker i syfte att sälja fastigheten.

Skatteverket anser även att premie för försäkring mot dolda fel är avdragsgill (Skatteverkets ställningstagande Kapitalvinst – försäkring för säljarens ansvar för fel på såld fastighet).

Skatteverket anser att kostnader för att ställa i ordning fastigheten inför en försäljning, s.k. ”Homestaging” eller ”Homestyling”, kan vara avdragsgilla. Med homestaging avses vanligtvis utgifter för konsultation, inredning, möblering m.m. Avdrag medges inte för städning, flyttning och andra privata levnadskostnader. Eventuella utgifter för reparationer och underhåll är inte heller avdragsgilla som en försäljningskostnad, utan avdragsrätten får bedömas enligt reglerna för förbättringsutgifter.

Skatteverket anser att ett dödsbo, som säljer sin fastighet, ska vid beräkning av kapitalvinst dra av expeditionsavgiften för ansökan om lagfart. Avgiften ska dras av som en försäljningsutgift (Skatteverkets ställningstagande Ska ett dödsbo dra av en avgift för lagfart vid beräkning av kapitalvinst?).

Omkostnadsbeloppet

Med omkostnadsbelopp avses anskaffningsutgiften för fastigheten och förbättringsutgifter under innehavstiden. Förbättringsutgifter nedlagda efter den 1 juli 2009 ingår inte i omkostnadsbeloppet till den del skattereduktion har tillgodoräknats den skattskyldige för utgiften (44 kap. 14 § IL). Se vidare under rubriken Skattereduktion för byggnadsarbete.

I omkostnadsbeloppet får inte inräknas utgifter som täckts genom skattefria försäkringsersättningar, näringsbidrag eller statliga och kommunala bidrag (44 kap. 18 § IL, 45 kap. 26 § IL).

Stämpelskatt

Vid köp av en fastighet eller en tomträtt ska en ansöka om lagfart göras hos Lantmäteriet för att registrera den nya ägaren. Köparen får i samband med detta betala en stämpelskatt som beräknas på köpeskillingen eller taxeringsvärdet. Denna stämpelskatt är avdragsgill vid kapitalvinstberäkningen när fastigheten avyttras, under förutsättning att avdrag inte medgivits tidigare under innehavstiden.

Även när en inteckning görs i en fastighet utgår en stämpelskatt. Denna är också en avdragsgill kostnad vid kapitalvinstberäkningen när en fastighet avyttras, under förutsättning att avdrag inte medgivits tidigare under innehavstiden.

Skatteverket anser att inteckningskostnaden inte är avdragsgill som övrig utgift i kapital. Den kan inte heller ingå i omkostnadsbeloppet för annan egendom än den fastighet som inteckningen avser.

Förrättningsavgift till Lantmäteriet

För att bilda en ny fastighet, t.ex. vid avstyckning av en fastighet, tar Lantmäteriet ut en s.k. förrättningsavgift, Skatteverket anser att avgiften för fastighetsförrättningen ska ingå i omkostnadsbeloppet för den nybildade fastigheten. Motsvarande gäller också vid nybildning av fastighet genom klyvning och sammanläggning (se Skatteverkets ställningstagande Avdrag för lantmäterikostnader vid nybildande av fastighet).

Ersättningsfond och värdeminskningsavdrag

Om avsättning till en ersättningsfond för mark eller kapitalvinst gjordes när fastigheten förvärvades så ska fonden reducera omkostnadsbeloppet vid kapitalvinstberäkningen (45 kap. 18 § IL).

Detta gäller också för en privatbostadsfastighet som tidigare under innehavet bytt karaktär från näringsfastighet till privatbostadsfastighet. När avskattningen gjordes vid karaktärsbytet återfördes ersättningsfond för byggnad och markanläggning men ersättningsfonden för mark eller kapitalvinst berördes inte av karaktärsbytet. Den ska nu reducera omkostnadsbeloppet när privatbostadsfastigheten avyttras.

Har en privatbostadsfastighet tidigare under innehavet varit näringsfastighet och ändrat karaktär till privatbostadsfastighet ska, vid karaktärsbytet, återföring ske av värdeminskningsavdrag samt avskrivningar mot ersättningsfonder. Till den del återföring inte skedde på grund av reglerna om värdenedgång ska omkostnadsbeloppet reduceras (45 kap. 16 § andra stycket IL). Se även sidan Avyttring av näringsfastighet.

Anskaffningsutgift (inköpspris)

Anskaffningsutgiften kan utgöras av köpeskilling för en redan bebyggd fastighet samt inköpsprovision, lagfartskostnader och liknande. Anskaffningsutgiften kan även utgöras av ett markförvärv på vilken nybyggnation (förbättring) därefter sker.

I Sverige sker beskattningen i svenska kronor och har anskaffningsutgiften erlagts i utländsk valuta måste den räknas om till svenska kronor med hjälp av den valutakurs som gällde vid den tidpunkt man hade utgiften, dvs. när förvärvet gjordes.

Fastigheter förvärvade före år 1952

En fastighet anses förvärvad den 1 januari 1952 i de fall förvärvet skett före år 1952. Anskaffningsutgiften beräknas då till 150 % av fastighetens taxeringsvärde år 1952. Kan man visa att verkliga köpeskillingen för fastigheten översteg 150 % av 1952 års taxeringsvärde, får den verkliga köpeskillingen användas som anskaffningsutgift. Andra utgifter före år 1952 får dock inte räknas med.

Fanns det inte ett taxeringsvärde för fastigheten för år 1952, får ett motsvarande värde uppskattas med ledning av det dåvarande taxeringsvärdet för den fastighet som den nu avyttrade fastigheten ingått i eller det närmast därefter beslutade taxeringsvärdet (45 kap. 28 § IL).

För gamla taxeringsvärden saknas uppdelning på vad som idag är småhus på lantbruksenhet och övriga delar av en lantbruksenhet. Detta leder till problem vid avyttring av hela eller delar av en lantbruksenhet, eftersom vinstberäkningen ska göras särskilt för privatbostadsfastigheten respektive näringsfastigheten och en uppdelning av anskaffningsutgiften måste göras.

För fastighetstaxeringsvärden som beslutats fr.o.m. år 1975 finns uppdelning på bostadsbyggnad och övriga enheter.

För äldre förvärv kan fördelning av anskaffningsutgiften ske utifrån taxeringsvärdet vid avyttringen. Ett skäl att inte godta en sådan fördelning kan vara att omfattande ny-, till- eller ombyggnad skett under innehavstiden, vilket ofta kan vara fallet. Om en sådan väsentlig förändring har skett under innehavet på en fastighet som förvärvats före år 1975, kan 1975 års taxeringsvärde vara ett bättre underlag för fördelning av förvärvspriset, än det taxeringsvärde som gäller vid avyttringen.

Fastighet utomlands

För fastigheter utomlands kan inte ett taxeringsvärde år 1952 åberopas. Fastigheter utomlands som förvärvats före år 1952, anses i stället förvärvade den 1 januari år 1952 för en ersättning som motsvarar deras marknadsvärde vid den tidpunkten. Även för dessa fastigheter gäller att det faktiska förvärvspriset får användas om ersättningen överstiger marknadsvärdet 1 januari år 1952 (45 kap. 29 § IL).

Förvärv genom arv, gåva, testamente, bodelning eller liknande

Om fastigheten förvärvats genom arv, gåva eller liknande gäller kontinuitetsprincipen, som innebär att anskaffningsutgiften är vad den föregående ägaren betalade när denne förvärvade fastigheten genom köp eller byte eller därmed jämförligt förvärv. Skulle också föregående ägare ha förvärvat fastigheten på motsvarande sätt så används anskaffningsutgiften vid det förvärv som senast skedde genom köp eller byte. Observera att den generella bortre gränsen för fastighetsförvärv, år 1952, gäller även när kontinuitetsprincipen tillämpas (44 kap. 21 § första stycket IL).

Inventarier

I anskaffningsutgiften får inte utgifter för inventarier och dylikt räknas med. Det är en följd av att inventarier inte får ingå i försäljningspriset vid avyttringen.

Flytt av byggnader mellan privatbostadsfastigheter

Skatteverket anser att vid flytt av en byggnad från en fastighet till en annan ska anskaffningsutgifter och förbättringsutgifter för byggnaden flyttas över till den fastigheten där byggnaden finns (Se Skatteverkets ställningstagande Flytt av byggnader mellan privatbostadsfastigheter).

Köpeskilling som tjänstebeskattades vid förvärvet

Om fastigheten har förvärvats till ett pris över marknadsvärdet och överskjutande del har beskattats som lön får det tjänstebeskattade beloppet inte ingå i anskaffningsutgiften (44 kap. 17 § IL).

Undantagsförmån

I omkostnadsbeloppet får inte undantagsförmån eller livränta räknas med (RÅ 1969 ref. 62).

Fastighet som köpts ut från bostadsrättsförening

Vid avyttring av fastighet, som säljaren tidigare har förvärvat genom utköp från bostadsrättsförening, ska anskaffningsutgiften bestämmas med utgångspunkt i den köpeskilling som fastställdes vid utköpet. Således får anskaffningsutgiften för bostadsrätten inte räknas med. Inte heller får sådana förbättringsutgifter, som lagts ned på fastigheten innan utköpet skedde, beaktas (RÅ 1974 ref. 10, återgivet i RRK R74 1:33, RÅ 1980 1:29). Skatteverket anser att om den skattskyldige beskattades för ett underpris vid utköpet från bostadsrättsföreningen, får underpriset läggas till den avtalade köpeskillingen (Se Skatteverkets ställningstagande Friköp av fastighet från bostadsrättsförening).

Förbättringsutgifter

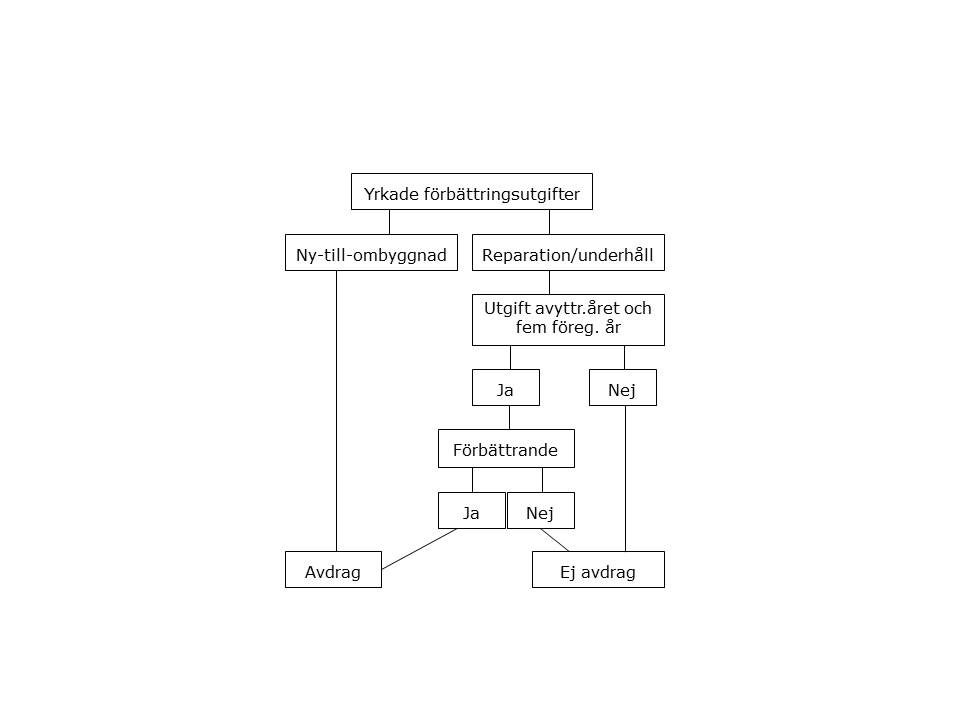

Förbättringsåtgärder som avser ny-, till- eller ombyggnad eller därmed jämställda grundförbättringar är alltid avdragsgilla under förutsättning att de årligen, tillsammans med eventuella förbättrande reparationer, uppgår till minst 5 000 kr. För förbättrande reparationer gäller även att de ska vara utförda under avyttringsåret eller något av de fem föregående beskattningsåren och dessutom ha medfört att fastigheten vid avyttringen är i bättre skick än vid förvärvet. (Klicka på bilden nedan för att se den i ett större format.)

Avdrag får göras för utgifter för förbättringar som skett på fastigheten under innehavet. Har fastigheten förvärvats genom arv, testamente, bodelning eller gåva, innebär kontinuitetsprincipen att avdragsrätten för förbättringar även gäller förbättringar som gjorts av tidigare ägare (44 kap. 21 § IL) .

Utgifterna hänförs normalt till det år då man fått faktura eller räkning som visar vilka arbeten som utförts (45 kap. 11 § IL).

Skatteverket anser att utgifter för att säljaren efter försäljningen åtgärdar s.k. dolda fel på fastigheten är avdragsgilla i samma utsträckning som hade gällt om säljaren i stället utfört samma arbete omedelbart före försäljningen (Se Skatteverkets ställningstagande Kapitalvinst – säljarens utgifter för fel på såld privatbostadsfastighet).

Med förbättringsutgifter avses såväl ny-, till- och ombyggnad som förbättrande reparationer och underhåll. Ett villkor för avdragsrätt för förbättringsutgifter är att dessa per år sammanlagt uppgår till minst 5 000 kr (45 kap. 11 § IL).

Ny-, till- eller ombyggnad (grundförbättringar)

Åtgärder som avser ny-, till- eller ombyggnad räknas som grundförbättringar. För grundförbättringar görs ingen prövning om de är förbättrande eller medfört ett bättre skick. Sådana åtgärder räknas alltid som avdragsgilla förbättringsutgifter om den årliga beloppsgränsen för förbättringsutgifter är uppnådd. Som grundförbättringar räknas även utgifter som inte har direkt karaktär av ny-, till- eller ombyggnad, men som tillför fastigheten eller byggnaden något som inte funnits tidigare. Vanliga exempel på sådana grundförbättringar är t.ex. nytillskott av diskmaskin, anskaffning av braskamin, utökning av antalet köks- eller klädskåp och liknande. Även vid utbyte eller vid reparationer och underhåll av fastighetsdelar kan i vissa fall avdragsgilla grundförbättringar uppkomma. Förbättringen kan anses motsvara den fördyring som uppstår genom att välja en väsentligt bättre och dyrare byggnadsdel än tidigare. Se Exempel: byte av träfasad till tegel.

Den tidsgräns som gäller för reparationer och underhåll, gäller inte för grundförbättringar.

Förbättrande reparationer och underhåll

Avser utgifterna förbättrande reparationer och underhåll medges avdrag om utgifterna hänför sig till avyttringsåret eller något av de fem föregående beskattningsåren och dessutom har medfört att fastigheten vid avyttringen är i bättre skick än vid förvärvet (45 kap. 12 § IL).

Reparation och underhåll utgör åtgärder som har till syfte att återställa eller bevara en byggnad i samma skick som när den ny-, till- eller ombyggdes, och avser delar och detaljer som normalt behöver lagas eller bytas en eller flera gånger under en byggnads livslängd. Typiska reparations- och underhållsåtgärder är t.ex. in- och utvändig ommålning, utbyte av takbeklädnad, byte av vitvaror, element, värmepanna, golv- och väggmaterial osv. Åtgärderna medför inte att en grundförbättring skett även om en viss förbättring sker av byggnaden. Den tekniska utvecklingen medför ofta att ett mera exakt återställande inte är möjligt.

Högsta förvaltningsdomstolen har uttalat sig om betydelsen av den tekniska utvecklingen av byggmaterial. Målet rörde beskattningen i inkomstslaget näringsverksamhet och ett bolags avdragsrätt för utgifter för reparation och underhåll. Samma syn ska dock tillämpas i inkomstslaget kapital vid bedömningar om en förbättringsutgift ska ses som en utgift för en grundförbättring eller en utgift för reparation och underhåll (HFD 2019 ref 20).

Skatteverket har i ett ställningstagande redogjort för hur HFD 2019 ref 20 bör tolkas avseende utbyten av tvåglasfönster mot treglasfönster i en privatbostadsfastighet. Ett byte av fönster som det i rättsfallet, som skett 2010 och senare medför inte någon grundförbättring i inkomstslaget kapital heller. Ett motsvarande utbyte som har skett före 2010 får dock anses kunna utgöra en grundförbättring till viss del, när det gäller beräkning av kapitalvinst vid försäljning av privatbostadsfastighet (Skatteverkets ställningstagande - Kapitalvinst – grundförbättring vid byte av fönster på privatbostadsfastighet).

Standardförbättringar av vitvaror, oljepannor, köksskåp m.m. genom den vanliga tekniska utvecklingen utgör inte grundförbättring. Argumentet att t.ex. en frys eller ett kylskåp är energisnålare än tidigare, medför inte att utgiften till någon del anses vara grundförbättring (KRNJ 97-04-08, mål nr 3365-1996 och KRNJ 99-08-25, mål nr 2681-1997).

Om åtgärderna vid avyttringen inte längre bedöms förbättrande eller endast delvis förbättrande kan avdraget understiga 5 000 kr. Bestämmelserna innebär dessutom att om ett hus var nytt när det förvärvades kan en underhålls-, reparations- eller utbytesåtgärd inte medföra annat än att huset återställs i sitt ursprungliga nyskick. Avdragsrätt föreligger då inte.

Om åtgärderna utförs på ett hus som inte var nytt när det förvärvades, måste en bedömning göras av husets skick vid förvärvstidpunkten.

Exempel: Fem år och 5 000 kr

Person A säljer en privatbostad år 2021. År 2013 lade A ned 10 000 kr på förbättringar. Av dessa avsåg 4 000 kr kostnader för ombyggnad och 6 000 kr förbättrande reparationer. Ingetdera av dessa belopp berättigar A till något avdrag. Reparationsutgifterna är äldre än fem år och får därför inte beaktas, och tagna för sig understiger ombyggnadskostnaderna 5 000 kr.

Exempel: Förslitning av reparation

År 2017 reparerade A sin privatbostad för 10 000 kr. Av dessa medförde 6 000 kr en förbättring. Under A:s innehavstid förslits bostaden, men när den säljs år 2021 återstår 3 000 kr som en förbättring/värdehöjning. A får avdrag med detta belopp. Det behöver således inte återstå minst 5 000 kr av förbättringsutgifterna.

Delvis reparation och delvis förbättring

En och samma åtgärd kan innefatta både reparation, för vilken avdrag inte ska medges, och en avdragsgill förbättring. Man måste skilja på om förbättringsåtgärden är en grundförbättring, vilket innebär att fastigheten tillförs något som inte funnits tidigare, eller om förbättringsåtgärden är en förbättrande reparation.

Är det fråga om en grundförbättring föreligger ”evig” avdragsrätt på samma sätt som för ny-, till- eller ombyggnadsåtgärder, medan en förbättrande reparation förutsätter att åtgärden gjorts inom fem år före avyttringsåret.

Exempel: Byte av träfasad till tegel

En fasadbeklädnad av trä ersätts med tegel för en kostnad om 270 000 kr. En ny träfasad skulle ha kostat 200 000 kr. Byte till tegelfasad som är väsentligt bättre och dyrare, utgör grundförbättring eftersom det inte fanns tidigare. För merkostnaden på 70 000 kr föreligger evig avdragsrätt som för ny-, till- eller ombyggnad.

Den del som skulle ha motsvarat utbyte av träfasaden, 200 000 kr, utgör reparation. Om huset var gammalt när det förvärvades kan även viss del av den reparationen vara förbättrande. Det förutsätter dock att åtgärderna i exemplet utförts inom fem år före avyttringsåret. Om huset var nytt när det förvärvades är ingen del av reparationskostnaden förbättrande.

Exempel: Byte av plastmatta till parkettgolv

Plastmatta ersätts med parkettgolv. En liknande modern plastmatta skulle kosta 250 kr per kvm och parkettgolvet kostar 450 kr per kvm. Bytet till parkettgolv som är väsentligt dyrare och bättre innebär att 200 kr per kvm hänförs till grundförbättring och 250 kr hänförs till reparation. Om golvbeklädnaden var gammal och sliten när fastigheten förvärvades kan även viss del av den beräknade reparationskostnaden för plastmattan vara avdragsgill. Det förutsätter dock att åtgärderna i exemplet utförts inom fem år före avyttringsåret. Om huset var nytt när det förvärvades är ingen del av reparationskostnaden avdragsgill.

Exempel: Byte av värmepanna till bergvärmepump

Den gamla värmepannan ersätts med en bergvärmepump. Kostnad för borrning och värmepump m.m. uppgår till 160 000 kr. Kostnad för att byta till ny värmepanna skulle ha uppgått till 98 000 kr. Merkostnaden för att byta till bergvärme, 62 000 kr, utgör en avdragsgill grundförbättring (ombyggnad) och 98 000 kr hänförs till reparation. Om värmepannan var gammal när huset förvärvades kan även viss del av den beräknade reparationskostnaden för värmepannan vara avdragsgill. Förutsätter dock att åtgärderna i exemplet utförts inom fem år före avyttringsåret. Om huset var nytt när det förvärvades är ingen del av reparationskostnaden avdragsgill.

Delägares förbättringsutgifter

Förbättringskostnader fördelas mellan delägare efter deras ägarandel i fastigheten. I enstaka fall förekommer att delägarna fördelar kostnaderna efter annan grund eller att en delägare vill ha avdrag för hela kostnaden, och hävdar att avdraget ska göras av den som betalat utgiften, d.v.s. den vars namn står på faktura, kvitto eller liknande handling.

När det gäller fördelning mellan äkta makar och de som sammanbor under äktenskapsliknande former, bör höga beviskrav ställas och även särskilda skäl föreligga för att frångå fördelning efter andelstal, med hänsyn till den starka ekonomiska gemenskap som råder inom ett äktenskap och därmed jämställt förhållande. Den ekonomiska gemenskapen kommer vanligtvis till uttryck genom att man bär varandras utgifter genom att betala olika saker inom ramen för den gemensamma ekonomin (KRNG 2017-10-16, mål nr 2714-17) (se Skatteverkets rättsfallskommentar – Fördelning av förbättringsutgifter).

När det gäller oberoende delägare kan det vara lättare för en viss delägare att visa att denne ensam bekostat en viss åtgärd för vilket avdrag yrkas.

Ej styrkta förbättringsutgifter

Den grundläggande principen för avdragsrätt är att utgifterna ska verifieras med fakturor och kvitton (45 kap. 11 § andra stycket IL, prop. 1967:153 s. 143 och prop. 1975/76:180 s. 132–133). Om utgifterna inte kan verifieras men godtagbar utredning som visar åtgärdernas omfattning, art och tidpunkt, kan det finnas skäl att uppskatta utgiften för förbättringsåtgärderna till ett skäligt belopp. Vad som är skäligt får bedömas i varje enskilt fall på grundval av den bevisning som finns i ärendet.

Högsta förvaltningsdomstolen har i en dom där en skattskyldig inte har kunnat visa fakturor eller kvitton, uppskattat förbättringsutgifterna till ett skäligt belopp. Den skattskyldige hade i målet visat ritningar, handlingar från fastighetstaxeringen, beslut om bostadslån utvisande godkänd byggkostnad, fotografier från nybyggnationen, samt SCB:s statistik över byggkostnader de år när åtgärderna utfördes. Högsta förvaltningsdomstolen ansåg att det fanns en godtagbar utredning om förbättringsåtgärdernas omfattning, men att utredning saknades om kostnadernas storlek. Avdrag medgavs med skäligt belopp (RÅ 2002 ref. 73).

Om underlag i form av fakturor eller liknande saknas måste den skattskyldige lämna en godtagbar utredning som visar vilka förbättringsåtgärder som gjorts. Enbart ett påstående är inte tillräckligt, inte heller en specifikation över vad som ska ha utförts eller anskaffats. Det innebär att avdrag endast bör komma ifråga för sådana åtgärder som kan dokumenteras och verifieras av andra handlingar som bygglov, ritningar, kreditiv, uppgifter ur fastighetsdeklarationer osv. Uppräkningen går inte att göra heltäckande utan en bedömning får ske från fall till fall. När uppskattning görs i avsaknad av faktiskt underlag för utgifterna, bör bedömningen av det belopp med vilket avdrag ska medges, kännetecknas av försiktighet.

Återförda förbättrande reparationer

När en fastighet övergår från näringsfastighet till privatbostadsfastighet innebär bestämmelserna om återföring att värdeminskningsavdrag och liknande ska återföras i näringsverksamheten. Även vissa förbättrande reparationer ska återföras i inkomstslaget näringsverksamhet (26 kap. 8 § IL). De reparations- och underhållsutgifter som härigenom återförs får alltid öka omkostnadsbeloppet när en sådan privatbostadsfastighet sedan säljs. Någon 5-årig tidsgräns gäller inte för dessa återförda förbättringsutgifter (45 kap. 13 § IL).

Omkostnadsbelopp vid skadeersättningar

Försäkringsersättning och annan ersättning för skada på privatbostadsfastighet är inte en skattepliktig intäkt (8 kap. 22 § IL).

Har man fått försäkringsersättning eller annan ersättning för skada, som inte räknas till skattepliktig intäkt, är utgifterna för förbättringsarbete avdragsgilla vid vinstberäkningen endast till den del utgifterna överstigit den erhållna ersättningen. Om sådan skattefri ersättning har överstigit de utgifter som lagts ned för att avhjälpa skadan ska anskaffningsutgiften minskas med skillnaden mellan ersättningen och utgifterna (45 kap. 26 § IL).

Om anskaffningsutgiften blir negativ kommer den i sin tur att minska förbättringsutgifterna (Andersson/Saldén Enerus ”Inkomstskattelagen. En presentation med nyckel”, s. 123).

Skulle en sådan överskjutande ersättning överstiga såväl anskaffningsutgiften som förbättringsutgifterna, ska beskattning inte ske för det ”positiva” omkostnadsbeloppet med anledning av bestämmelsen i 8 kap. 22 § IL.

Ersättning för värdenedgång av privatbostadsfastighet anses vara en sådan ersättning för skada på egendomen, som är undantagen från skatteplikt (RÅ 2008 ref. 87 och Högsta förvaltningsdomstolens dom den 16 december 2008 i mål nr 3754−3755-06).

Skatteverket anser att samtliga skattefria ersättningar för skada på privatbostadsfastighet, som inte har använts för att åtgärda eller bota den skada som ersättningen avser, medför att omkostnadsbeloppet ska minskas vid kapitalvinstberäkningen (Skatteverkets ställningstagande Kapitalvinst – beräkning av omkostnadsbelopp när skattefri ersättning har erhållits för skada på privatbostadsfastighet).

Bidrag från staten m.m.

I omkostnadsbeloppet får inte medräknas utgifter som täckts genom bidrag från stat eller kommun eller genom näringsbidrag (44 kap. 18 § IL).

Andel i samfällighet

En samfällighet är en egendom, t.ex. mark, byggnad eller rättighet som tillhör flera fastigheter. En samfällighet ägs gemensamt av ägarna till de fastigheter som har en andel i den och utgör ett tillbehör till dessa fastigheter (1 kap. 3 § FBL). Exempel på samfälligheter är marksamfälligheter och gemensamhetsanläggningar.

Andelen i samfälligheten ingår som en del i fastigheten och ägaren kan därför inte överlåta den separat. Andelen kan bara överlåtas i samband med att ägaren överlåter delägarfastigheten eller om Lantmäteriet avskiljer andelen genom en förrättning.

Man skiljer på delägarbeskattade och föreningsbeskattade samfälligheter.

Om ägaren till en privatbostadsfastighet som är en delägarfastighet, i en delägarbeskattad samfällighet, överlåter sin fastighet får hen göra avdrag för fastighetens andel av samfällighetens kostnader för nybyggnad, tillbyggnad eller ombyggnad samt förbättrande reparationer och underhåll på samma sätt som om dessa utgifter nedlagts på den egna fastigheten.

Om det istället är frågan om en föreningsbeskattad samfällighet gäller att avdrag medges för de kapitaltillskott t.ex. anläggningsbidrag som lämnats till föreningen. Dessa får tas med i delägarfastighetens omkostnadsbelopp när den överlåts.

Skattereduktion för byggnadsarbete

Tabellen visar när man kunnat få skattereduktioner för byggnadsarbeten och hur dessa påverkar kapitalvinstberäkningen.

Typ av skattereduktion eller bidrag |

När du har kunnat få skattereduktion eller bidrag |

Om utgifterna för de skattereduktions- och bidragsgrundande arbetena dras av ska de minskas med skattereduktion eller bidrag |

|---|---|---|

|

Skattereduktion för byggnadsarbete på bostadshus (rotavdrag) |

1993–1994 1996–1999 2004–2005 |

Nej |

|

Rotbidrag för ombyggnadsutgifter |

1995–1996 |

Ja |

|

Skattereduktion för bredband |

2001–2007 |

Ja |

|

Skattereduktion för vissa miljöförbättrande installationer (Miljö-rot) |

2004–2006 |

Nej |

|

Skattereduktion för husarbete (rotavdrag) |

8 dec 2008– |

Ja |

|

Skattereduktion för grön teknik |

1 jan 2021 - |

Ja |

Byggnadsarbete på bostadshus under perioderna 15 februari 1993−31 december 1994, 15 april 1996−1 mars 1999 och 15 april 2004–30 juni 2005 kunde enligt särskilda regler ge ägaren rätt till skattereduktion beräknad på utgifterna för byggnadsarbetet, s.k. rotavdrag. Det fanns även möjlighet att under vissa förutsättningar få skattereduktion för vissa miljöförbättrande installationer utförda mellan den 1 januari 2004 och den 31 december 2006. Sådana skattereduktioner påverkar inte rätten att göra avdrag för samma åtgärd vid beräkningen av kapitalvinst.

Under 1995 och 1996 utbetalades s.k. ROT-bidrag. Avdrag medges inte vid kapitalvinstberäkningen för den del av sådana utgifter, som kompenserats med ROT-bidrag.

Skattereduktion (rotavdrag) kan under vissa förutsättningar också medges för utgifter på bl.a. småhus och ägarlägenheter som avser byggnadsarbeten fr.o.m. den 8 december 2008. Avdrag kan medges med högst 50 000 kr per år och person (67 kap. 11−19 §§ IL). Skatteverket anser att avdrag inte ska medges vid kapitalvinstberäkningen för den del av sådana utgifter, som kompenserats med skattereduktion (Skatteverkets ställningstagande Kapitalvinst/uppskov – utgifter delvis finansierade genom skattereduktion (rotavdrag) och 44 kap. 14 § andra stycket IL.

Reglerna för skattereduktion för bredbandsanslutning framgår av 18 § Lag (2000:1380) om skattereduktion för utgifter för vissa anslutningar för tele- och datakommunikation. Skattereduktionen ska behandlas som ett näringsbidrag enligt 29 kap. IL och omkostnadsbeloppet vid kapitalvinstberäkningen ska reduceras med skattereduktionen. För beräkning av kapitalvinst vid avyttring av en privatbostadsfastighet innebär det att omkostnadsbeloppet reduceras (44 kap. 18 § IL).

En fysisk person kan fr.o.m. den 1 januari 2021 få skattereduktion vid installation av s.k. grön teknik. Skattereduktionen ersätter det statliga stödet (bidrag) som fysiska personer tidigare har kunnat ansöka om hos länsstyrelserna och Naturvårdsverket. Det är tre olika arbeten som ger rätt till skattereduktion,

- Installation av nätanslutet solcellssystem

- Installation av system för lagring av egenproducerad elenergi

- Installation av laddningspunkt till elfordon

Vid beräkning av kapitalvinst ska utgifter för installation av grön teknik inte ingå i omkostnadsbeloppet till den del skattereduktion har tillgodoräknats för installationen (44 kap. 14 § IL).

Referenser på sidan

Domar & beslut

- HFD 2008-12-16, mål nr 3754−3755-06 [1]

- KRNJ 1997-04-08, mål nr 3365-1996 [1]

- KRNJ 1999-08-25, mål nr 2681-1997 [1]

- RRK R74 1:33 [1]

- RÅ 1950 ref.33 [1]

- RÅ 1969 ref. 62 [1]

- RÅ 1969 ref.32 [1]

- RÅ 1974 ref. 10 [1]

- RÅ 1980 1:29 [1]

- RÅ 1982 Aa69 [1]

- RÅ 1983 1:34 [1]

- RÅ 1991 ref. 98 [1]

- RÅ 2002 ref. 73 [1]

- RÅ 2008 ref. 87 [1]

Lagar & förordningar

- Fastighetsbildningslag (1970:988) [1]

- Inkomstskattelag (1999:1229) [1] [2] [3] [4] [5] [6] [7] [8] [9] [10] [11] [12] [13] [14] [15] [16] [17] [18] [19] [20] [21] [22] [23] [24] [25] [26] [27] [28] [29] [30] [31] [32] [33] [34] [35] [36] [37] [38] [39] [40]

- Lag (2000:1380) om skattereduktion för utgifter för vissa anslutningar för tele- och datakommunikation [1]

Propositioner

- Proposition 1967:153 [1]

- Proposition 1975/76:180 om ändrade regler för beskattning av realisationsvinster, m.m. [1]

Rättsfallskommentarer

- HFD 2019 ref. 20 – Utgifter för en åtgärd som innebär en viss förbättring av en byggnad men som följer den allmänna tekniska utvecklingen på området får dras av i sin helhet såsom utgifter för reparation och underhåll [1]

- KRNG, mål nr 2714-17 – Delägares förbättringsutgifter [1]

- KRNS, mål nr 1790-20 – Fördelning av förbättringsutgifter [1]

Ställningstaganden

- Avdrag för lantmäterikostnader vid nybildning av fastighet [1]

- Avyttring av privatbostad - homestaging [1]

- Flytt av byggnad mellan privatbostadsfastigheter [1]

- Friköp av fastighet från bostadsrättsförening [1]

- Kapital - inteckningskostnader i fastighet [1]

- Kapitalvinst - beräkning av omkostnadsbeloppet när skattefri ersättning har erhållits för skada på privatbostadsfastighet [1]

- Kapitalvinst - försäkring för säljarens ansvar för fel på såld fastighet [1] [2]

- Kapitalvinst - säljarens utgifter för fel på såld privatbostadsfastighet [1]

- Kapitalvinst – grundförbättring vid byte av fönster på privatbostadsfastighet [1]

- Kapitalvinst/uppskov - utgifter delvis finansierade genom skattereduktion (ROT-avdrag) [1]

- Privatbostadsfastighet - beskattning av erhållen handpenning enligt ett s.k. handpenningavtal [1]

- Ska ett dödsbo dra av en avgift för lagfart vid beräkning av kapitalvinst? [1]