Koncernbidragsspärren

Koncernbidragsspärren kan bli tillämplig vid ägarförändringar enligt 40 kap. 10 och 14 §§ IL (situation 1 och 4).

- Vad innebär koncernbidragsspärren?

- Turordning: koncernbidragsspärren tillämpas efter beloppsspärren

- Spärrat underskott ingår i fastställt underskott och avdragsrätten prövas följande beskattningsår

- Beräkning av hur stor del av koncernbidragsspärrade underskott som får dras av mot överskott

- Ospärrade underskott dras av innan spärrade underskott får dras av

- Koncernbidragsspärrade underskott får inte dras av mot koncernbidrag från företag som spärren gäller mot

- Koncernbidragsspärrade underskott får dras av mot vissa koncernbidrag

- Ospärrade underskott får dras av mot mottagna koncernbidrag

- Rättsfall: när underskottsföretaget har både ospärrat och spärrade underskott och har mottagit koncernbidrag från olika givare

- Turordning i förhållande till avdragsbegränsning för negativt räntenetto och kvarstående negativt räntenetto

- Rättsfall: en avsättning till en periodiseringsfond har inte beaktats vid beräkning av överskottet enligt 40 kap. 18 § IL

- Referenser

Vad innebär koncernbidragsspärren?

Avsikten med koncernbidragsspärren är att den under en viss tidsperiod ska hindra underskottsföretag från att dra av underskott som finns kvar från tiden före en ägarförändring mot mottagna koncernbidrag. Till skillnad från beloppsspärren innebär koncernbidragsspärren inte att någon del av underskotten faller bort.

Koncernbidragsspärren innebär att ett underskottsföretag högst får dra av koncernbidragsspärrade underskott mot överskott i verksamheten motsvarande ett ”beskattningsårets överskott” som beräknas enligt 40 kap. 18 och 19 §§ IL. Genom det sätt som överskottet definieras i bestämmelsen reglerar den också turordningen vid tillämpning av koncernbidragsspärren i förhållande till avdragsbegränsningen för negativt räntenetto. Läs om beräkningen av hur stor del av koncernbidragsspärrade underskott som får dras av mot överskott nedan.

Belopp som inte har kunnat dras av mot överskott ett beskattningsår på grund av koncernbidragsspärren i 40 kap. 18 § första stycket IL eller reglerna om justerat avdrag för koncernbidragsspärrade underskott i 19 a § ska dras av det följande beskattningsåret om det inte finns någon begränsning då. Spärren gäller det beskattningsår då ägarförändringen sker och de fem följande beskattningsåren (40 kap. 18 § tredje stycket IL). Det finns ingen bestämmelse som anger att koncernbidragsspärren kan upphöra att gälla vid någon annan, tidigare, tidpunkt. Koncernbidragsspärren fortsätter därför att gälla även om den ägarförändring som medförde att spärren inträdde inte består under hela spärrtiden. Om en koncernbidragsspärr exempelvis inträder p.g.a. att ett underskottsföretag får det bestämmande inflytandet över ett företag (40 kap. 14 § IL) kvarstår alltså spärren under hela perioden även om företaget säljs eller upphör genom fusion innan spärrtidens slut.

Syftet med koncernbidragsspärren är att reducera det skattemässiga värdet av avdraget för underskott genom att skjuta fram möjligheten att utnyttja avdraget (prop. 1993/94:50 s. 259).

Koncernbidragsspärren innebär inte något hinder för ett underskottsföretag att ge eller ta emot koncernbidrag, vilket regleras i 35 kap. IL, utan reglerar endast möjligheten för företaget att dra av koncernbidragsspärrade underskott mot mottagna koncernbidrag.

Läs om när koncernbidragsspärren ska tillämpas vid ägarförändringssituationer enligt 40 kap. 10 och 14 §§ IL samt att koncernbidragsspärren kan bli tillämplig även om ägarförändringen inte medför att koncernbidragsrätt uppstår vid Situation 1: ett företag får det bestämmande inflytande och Situation 4: ett underskottsföretag eller dess moderföretag får det bestämmande inflytandet.

Turordning: koncernbidragsspärren tillämpas efter beloppsspärren

Det finns en turordning i regeln som innebär att om både beloppsspärren och koncernbidragsspärren är tillämpliga för den aktuella ägarförändringen, så ska koncernbidragsspärren tillämpas på underskott som kvarstår efter att beloppsspärren har tillämpats (40 kap. 18 § andra stycket IL).

Spärrat underskott ingår i fastställt underskott och avdragsrätten prövas följande beskattningsår

Skatteverket anser att ett underskott som är koncernbidragsspärrat ingår i det utrullade underskottet av näringsverksamhet som ska beräknas och fastställas vid den årliga beskattningen. Påföljande beskattningsår ”rullas” detta kvarstående underskott in, och frågan om spärren utgör ett hinder för underskottsföretaget att utnyttja hela eller delar av det inrullade underskottet prövas detta år (se Skatteverkets ställningstagande om beräkning och fastställelse av underskott i näringsverksamhet efter ägarförändring m.m.).

Om underskottsföretaget detta år har fått koncernbidrag från ett företag som spärren gäller mot kan det innebära att koncernbidraget beskattas (helt eller delvis) som överskott av näringsverksamhet samtidigt som ett utrullat underskott av näringsverksamhet (som är föremål för en koncernbidragsspärr) fastställs. Se exempel på när koncernbidragsspärrade underskott inte får dras av mot koncernbidrag nedan.

Beräkning av hur stor del av koncernbidragsspärrade underskott som får dras av mot överskott

Av 40 kap. 18 § första stycket IL framgår hur stor del av koncernbidragsspärrade underskott som högst får dras av mot överskott ett visst beskattningsår under spärrtiden. Avdragen begränsas till ett belopp som motsvarar beskattningsårets överskott före avdragsbegränsning för negativt räntenetto enligt 24 kap. 24 § IL och före avdrag för kvarstående negativt räntenetto enligt 24 kap. 26 § IL samt beräknat utan hänsyn till avdragen för underskott och till mottagna koncernbidrag (40 kap. 18 § första stycket IL).

Koncernbidragsspärrens utformning innebär således att ett särskilt ”beskattningsårets överskott” ska beräknas och att avdrag för koncernbidragsspärrade underskott inte får överstiga det framräknade beloppet. Bestämmelsen tillämpas varje år så länge spärrtiden gäller, oavsett om underskottsföretaget har tagit emot koncernbidrag eller inte (prop. 1999/2000:2 del 2 s. 475).

Utgångspunkten för beräkningen av ”beskattningsårets överskott” är enligt regeln det skattemässiga resultatet, där underskottsföretaget förutsätts ha gjort avdrag för tidigare års ospärrade underskott och underskott som uppkommit före det beskattningsår då koncernbidragsspärren inträtt (koncernbidragsspärrade underskott). I det beräknade ”beskattningsårets överskott” ska dock varken koncernbidragsspärrade underskott eller mottagna koncernbidrag ingå (40 kap. 18 § första stycket IL). Koncernbidrag från företag som ingick i samma koncern som underskottsföretaget redan före ägarförändringen ska dock, med vissa undantag, räknas med och kan därmed komma att kvittas mot koncernbidragsspärrade underskott (40 kap. 19 § IL, läs om att koncernbidragsspärrade underskott får dras av mot vissa koncernbidrag nedan).

I koncernbidragsspärren finns en turordningsregel i förhållande till avdragsbegränsningen för negativt räntenetto i 24 kap. IL. Beräkningen av ”beskattningsårets överskott” ska göras före avdragsbegränsning för negativt räntenetto och före avdrag för kvarstående negativt räntenetto (40 kap. 18 § första stycket IL). Vid tillämpningen av koncernbidragsspärren förutsätts därför företaget ha gjort avdrag för alla sina ränteutgifter, förutsatt att avdragsrätten inte begränsas enligt någon särskild ränteavdragsbegränsningsregel (jfr prop. 2017/18:245 s. 386). Läs mer om turordningen i förhållande till avdragsbegränsning för negativt räntenetto och avdrag för kvarstående negativt räntenetto nedan.

En följd av denna turordningsregel är att ett underskottsföretag kan komma att redovisa ett överskott som beror på att det inte får avdrag för hela sitt negativa räntenetto, trots att det finns kvarstående koncernbidragsspärrade underskott och trots att överskottet inte motsvaras av koncernbidrag från företag som inte ingick i samma koncern som underskottsföretaget före den ägarförändring som gjorde att spärren inträdde (prop. 2017/18:245 s. 116 och prop. 2020/21:23 s. 20). Från och med den 1 januari 2021 har det därför införts justerande bestämmelser om avdrag för koncernbidragsspärrade underskott och avdrag för negativt räntenetto som innebär att utökat avdrag för koncernbidragsspärrade underskott och minskat avdrag för negativt räntenetto ska göras i vissa fall. Läs mer om de justerande bestämmelserna under rubriken Turordning i förhållande till avdragsbegränsning för negativt räntenetto och avdrag för kvarstående negativt räntenetto nedan och på sidan Justerande bestämmelser om avdrag för koncernbidragsspärrade underskott och avdrag för negativt räntenetto.

I följande avsnitt finns närmare beskrivningar av vad koncernbidragsspärrens olika delar innebär samt exempel. Eftersom det är avdragsrätten för koncernbidragsspärrade underskott mot överskott som ska prövas utgår exemplen av pedagogiska skäl från resultatet före avdrag för tidigare års underskott (jfr bestämmelsens lydelse som utgår från att sådant avdrag har gjorts).

Ospärrade underskott dras av innan spärrade underskott får dras av

Beräkningen av hur stort avdrag som får göras för koncernbidragsspärrade underskott baseras på resultatet av näringsverksamheten beräknat enligt 14 kap. 21 § IL. Resultatet ska beräknas genom att intäktsposterna minskas med kostnadsposterna. Bland avdragsposterna ingår bland annat tidigare års underskott (jfr 14 kap. 22 § tredje stycket IL och 40 kap. 2 § IL). Vid den särskilda beräkningen av ”beskattningsårets överskott” som ska göras ska dock koncernbidragsspärrade underskott inte ingå och ska därför återläggas vid beräkningen (40 kap. 18 § första stycket IL). Det innebär att det finns en inbyggd turordning i bestämmelsen som medför att ospärrade underskott alltid ska dras av före koncernbidragsspärrade underskott (jfr Rättsfall: när underskottsföretaget har både ospärrat och spärrade underskott och har mottagit koncernbidrag från olika givare nedan).

Exempel: ospärrade underskott dras av vid beräkningen av ”beskattningsårets överskott”

AB A har vid ingången av beskattningsår 3 kvarstående underskott från tidigare år på 400 000 kr.

Under beskattningsår 3 förvärvar AB B det bestämmande inflytandet över AB A. Beloppsspärren antas inte vara tillämplig.

Under beskattningsår 3, 4 och 5 uppkommer underskott på 100 000 kr, 200 000 kr och 25 000 kr för respektive beskattningsår.

Vid ingången av beskattningsår 6 har AB A kvarstående underskott på sammanlagt 725 000 kr, varav 400 000 kr omfattas av koncernbidragsspärren. De koncernbidragsspärrade underskotten på 400 000 kr kan antingen dras av mot överskott i den egna verksamheten eller efter spärrtidens utgång (beskattningsår 9) även mot koncernbidrag från AB B. Innan koncernbidragsspärrade underskott (400 000 kr) får dras av mot överskott i den egna verksamheten ska dock ospärrade underskott, i detta fall 325 000 kr, dras av vid beräkningen av ”beskattningsårets överskott”.

För beskattningsår 6 redovisar AB A ett överskott på 450 000 kr före avdragsbegränsning för negativt räntenetto enligt 24 kap. 24 § IL, före avdrag för kvarstående negativt räntenetto enligt 24 kap. 26 § IL och före avdrag för tidigare års underskott. AB A har inte tagit emot något koncernbidrag och har upplysningsvis rätt till fullt avdrag för sitt negativa räntenetto enligt förenklingsregeln i 24 kap. 24 § andra stycket IL.

AB A ska vid beräkningen dra av ospärrade underskott, 325 000 kr, vilket innebär att ”beskattningsårets överskott” enligt 40 kap. 18 § IL summerar till 125 000 kr. Det innebär att AB A får dra av koncernbidragsspärrade underskott med 125 000 kr. Bolagets resultat blir 0 kr samtidigt som det kvarstår underskott på 275 000 kr (725 000 kr – 325 000 kr - 125 000 kr), vilket i sin helhet omfattas av koncernbidragsspärren. Avdragsrätten för kvarvarande underskott prövas påföljande beskattningsår.

Koncernbidragsspärrade underskott får inte dras av mot koncernbidrag från företag som spärren gäller mot

Beräkningen av ”beskattningsårets överskott” enligt 40 kap. 18 § första stycket IL ska göras utan hänsyn till mottagna koncernbidrag från företag som spärren gäller mot. Om sådana koncernbidrag har tagits upp och därför ingår i överskottet, ska de alltså dras av vid beräkningen av ”beskattningsårets överskott”.

Exempel: koncernbidragsspärrade underskott får inte dras av mot mottaget koncernbidrag

AB U har beskattningsår 4 kvarstående underskott från föregående beskattningsår med 500 000 kr. På grund av en ägarförändring beskattningsår 2 är hela underskottet föremål för en koncernbidragsspärr mot AB A. AB U redovisar ett överskott beskattningsår 4 med 500 000 kr före avdragsbegränsning för negativt räntenetto enligt 24 kap. 24 § IL, före avdrag för kvarstående negativt räntenetto enligt 24 kap. 26 § IL och före avdrag för tidigare års underskott. I överskottet ingår ett mottaget koncernbidrag från AB A med 500 000 kr. AB U har upplysningsvis rätt till fullt avdrag för sitt negativa räntenetto enligt förenklingsregeln i 24 kap. 24 § andra stycket IL.

Vid den särskilda beräkningen av ”beskattningsårets överskott” som AB U ska göra ska koncernbidraget från AB A inte räknas med, d.v.s. 500 000 kr - 500 000 kr = 0 kr. Eftersom AB U inte har något överskott utöver det mottagna koncernbidraget får det koncernbidragsspärrade underskottet inte utnyttjas till någon del detta år. Årets överskott av näringsverksamhet fastställs därmed till 500 000 kr, vilket beloppsmässigt motsvarar koncernbidraget. Dessutom kvarstår tidigare års underskott med 500 000 kr vilket fastställs vid beskattningen. Underskottet omfattas i sin helhet av koncernbidragsspärren och avdragsrätten prövas igen påföljande beskattningsår.

Koncernbidragsspärrade underskott får dras av mot vissa koncernbidrag

Vid beräkningen av ”beskattningsårets överskott” enligt 40 kap. 18 § första stycket IL ska vissa mottagna koncernbidrag ingå. Det innebär att koncernbidragsspärrade underskott får dras av mot överskott där sådana koncernbidrag ingår. Det gäller för koncernbidrag som underskottsföretaget har tagit emot från ett företag som redan före ägarförändringen ingick i samma koncern som underskottsföretaget (40 kap. 19 § första meningen IL).

Det finns dock två undantag då koncernbidrag enligt ovan inte får räknas med i överskottet, d.v.s. inte får kvittas mot koncernbidragsspärrade underskott. Det gäller

- då ett företag som inte tillhörde samma koncern före ägarförändringen har gått upp i det företag som lämnat koncernbidraget genom fusion (fusionsregeln)

- till den del koncernbidraget motsvaras av koncernbidrag från något annat företag som inte ingick i samma koncern före ägarförändringen (slussningsregeln) (40 kap. 19 § andra och tredje meningarna IL).

Ovanstående innebär att koncernbidragsspärrade underskott får dras av mot överskott där koncernbidrag ingår endast om koncernbidraget faktiskt härrör från ett företag som redan före ägarförändringen ingick i samma koncern som underskottsföretaget. Koncernbidragsspärren omfattar därmed t.ex. koncernbidrag som direkt eller indirekt kommer från ett nytt moderföretag och från företag som ingick i samma koncern som detta nya moderföretag före ägarförändringen. Det kan således bli nödvändigt att ”öronmärka” koncernbidrag.

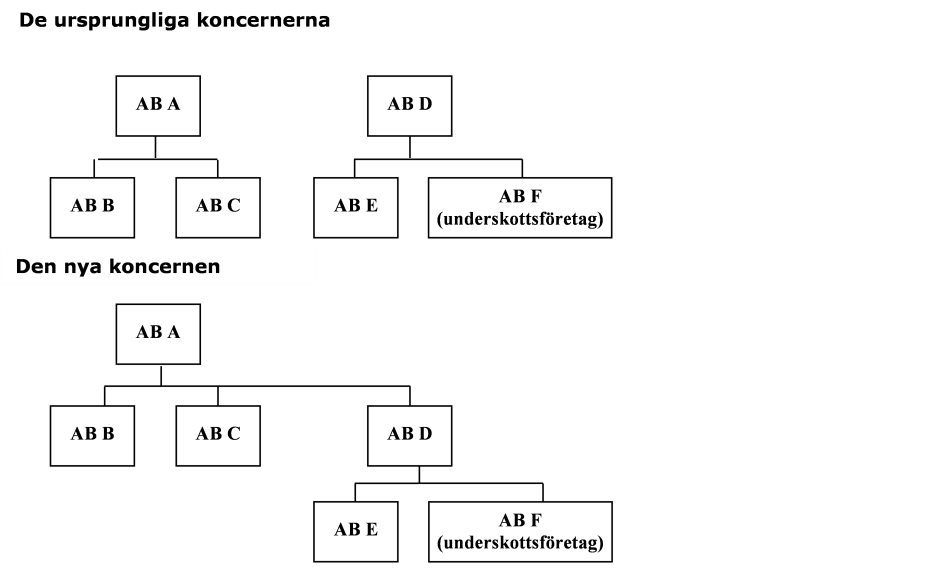

Exempel: bolagsförvärv som omfattar en hel koncern

Bilden visar strukturen i de ursprungliga koncernerna respektive den nya koncernen.

En koncern med moderföretaget AB A och dotterföretagen AB B och AB C förvärvar en annan koncern med moderföretaget AB D och dotterföretagen AB E och AB F. AB F är ett underskottsföretag.

Koncernbidragsspärren är inte tillämplig på koncernbidrag från AB D och AB E till AB F. Om koncernbidrag har ”slussats” från AB A, AB B eller AB C via AB D eller AB E är dock spärren tillämplig och hindrar avdrag för de koncernbidragsspärrade underskotten i AB F.

Ospärrade underskott får dras av mot mottagna koncernbidrag

Koncernbidragsspärren innebär inte något hinder för underskottsföretaget att dra av underskott som uppkommit efter ägarförändringen, ospärrade underskott, mot mottagna koncernbidrag. Detta innebär att underskottsföretagets fastställda underskott i praktiken rullas framåt i två separata ”fållor”, den ena med koncernbidragsspärrade underskott som inte får dras av mot koncernbidrag förrän efter utgången av spärrtiden, och den andra med ospärrade underskott som uppkommit det beskattningsår då ägarförändringen skedde, eller de därpå följande beskattningsåren (prop. 1993/94:50 s. 327). Den inbyggda turordningen att ospärrade underskott dras av innan spärrade underskott får dras av (se ovan) ska dock beaktas.

Exempel: kan ospärrade underskott dras av direkt mot ett mottaget koncernbidrag?

AB U var med om en ägarförändring under beskattningsår 2. Det innebär att underskott som uppkommit i AB U före beskattningsår 2 omfattas av en koncernbidragsspärr mot AB A. Beskattningsår 4 har företaget underskott av näringsverksamhet på 900 000 kr, varav 500 000 kr är koncernbidragsspärrade och 400 000 kr är ospärrade. Beskattningsår 5 redovisar företaget ett överskott på 600 000 kr före avdragsbegränsning för negativt räntenetto enligt 24 kap. 24 § IL, före avdrag för kvarstående negativt räntenetto enligt 24 kap. 26 § IL och före avdrag för tidigare års underskott. I överskottet ingår ett koncernbidrag från AB A på 400 000 kr. AB U har upplysningsvis rätt till fullt avdrag för sitt negativa räntenetto enligt förenklingsregeln i 24 kap. 24 § andra stycket IL.

AB U anser att de kan dra av ospärrade underskott på 400 000 kr mot det mottagna koncernbidraget på 400 000 kr och att koncernbidragsspärrade underskott kan dras av mot den del av överskottet som AB U genererat själv, d.v.s. 200 000 kr.

För att kunna ta ställning till detta behöver man beräkna om någon del av koncernbidragsspärrade underskott får dras av mot överskott beskattningsår 5. Vid den särskilda beräkningen av ”beskattningsårets överskott” som AB U ska göra enligt 40 kap. 18 § första stycket IL ska hänsyn inte tas till avdrag för koncernbidragsspärrade underskott och inte heller till mottaget koncernbidrag från AB A. Överskottet enligt ovan, 600 000 kr, ska vid beräkningen således minskas med mottaget koncernbidrag på 400 000 kr och med ospärrade underskott från föregående år på 400 000 kr, d.v.s. 600 000 kr - 400 000 kr - 400 000 kr = -200 000 kr. Det innebär att AB U inte redovisar ett ”beskattningsårets överskott” i regelns mening eftersom beräkningen ger ett underskott. Konsekvensen av det är att AB U inte får dra av någon del av koncernbidragsspärrade underskott mot överskott detta beskattningsår.

Utformningen av regeln gör det alltså inte möjligt att direkt dra av ospärrade underskott mot det mottagna koncernbidraget. Regelns inbyggda turordning måste följas.

Vid beräkningen av det skattemässiga resultatet får AB U därmed endast dra av ospärrade underskott på 400 000 kr mot överskottet enligt ovan, 600 000 kr (vilket inkluderar mottaget koncernbidrag med 400 000 kr), och AB U kommer därför att beskattas för ett överskott på 200 000 kr. Tidigare års underskott kvarstår med 500 000 kr vilket fastställs vid beskattningen. Underskottet omfattas i sin helhet av koncernbidragsspärren och avdragsrätten prövas igen vid beskattningen påföljande beskattningsår.

Rättsfall: när underskottsföretaget har både ospärrat och spärrade underskott och har mottagit koncernbidrag från olika givare

Högsta förvaltningsdomstolen har prövat hur bestämmelserna om koncernbidragsspärren i 40 kap. 18–19 §§ IL ska tolkas när ett underskottsföretag får koncernbidrag både från företag som ingick i samma koncern före ägarförändringen (”gamla” företag) och från företag som inte tillhörde koncernen före denna tidpunkt (”nya” företag).

I det aktuella fallet hade underskottsföretaget ett eget skattemässigt resultat för beskattningsåret som var negativt, utan att man beaktat koncernbidrag som företaget mottagit. Frågan som prövades var om bestämmelserna ska tolkas så att underskottsföretaget först kan kvitta årets negativa resultat (ospärrat underskott) mot koncernbidrag från ”nya” företag, för att möjliggöra att koncernbidragsspärrade underskott sedan kan dras av mot koncernbidrag från ”gamla” företag. Eftersom koncernbidragsspärren är utformad så att det i lagtexten anges en beloppsmässig gräns för hur stor del av koncernbidragsspärrade underskott som får dras av, ansåg Högsta förvaltningsdomstolen att en sådan tolkning inte stämmer överens med lagtextens ordalydelse. Denna beloppsgräns är ett överskott som har beräknats på ett visst sätt. I detta överskott får koncernbidrag från ”gamla” men inte från ”nya” företag räknas in. Domstolen ansåg att bestämmelserna inte ger utrymme för att koncernbidrag som underskottsföretaget tar emot från ”nya” företag beaktas då man beräknar överskottet (RÅ 2008 ref. 69).

Exempel: underskottsföretaget har både koncernbidragsspärrade och ospärrade underskott och tar emot koncernbidrag från olika givare

AB U har underskott från tidigare beskattningsår på totalt 500 000 kr. Eftersom AB U var med om en ägarförändring för två år sedan så är 400 000 kr koncernbidragsspärrade och resterande 100 000 kr ospärrade.

AB U redovisar ett överskott på 300 000 kr före avdragsbegränsning för negativt räntenetto enligt 24 kap. 24 § IL, före avdrag för kvarstående negativt räntenetto enligt 24 kap. 26 § IL och före avdrag för tidigare års underskott. AB U har upplysningsvis rätt till fullt avdrag för sitt negativa räntenetto enligt förenklingsregeln i 24 kap. 24 § andra stycket IL. I överskottet på 300 000 kr ingår koncernbidrag som AB U har tagit emot från ”gamla” företag med 200 000 kr och från ”nya” företag med 150 000 kr. Det innebär att verksamheten i AB U redovisar ett underskott på 50 000 kr detta beskattningsår (300 000 kr - 200 000 kr - 150 000 kr).

Enligt 40 kap. 18–19 §§ IL, och den tolkning av reglerna som Högsta förvaltningsdomstolen har gjort i RÅ 2008 ref. 69, ska man beräkna om någon del av det koncernbidragsspärrade underskottet ska dras av mot överskott vid beskattningen detta år enligt följande:

I ”beskattningsårets överskott” får koncernbidrag från ”gamla” men inte från ”nya” företag räknas in och dessutom ska ospärrade men inte koncernbidragsspärrade underskott minska överskottet. Det innebär att överskottet enligt ovan (300 000 kr) ska minskas med koncernbidrag från ”nya” företag (150 000 kr) och minskas med ospärrade underskott från tidigare år (100 000 kr). Beräkningen (300 000 kr - 150 000 kr - 100 000 kr) ger ett överskott på 50 000 kr. Eftersom beräkningen av ”beskattningsårets överskott” resulterat i ett överskott på 50 000 kr, får 50 000 kr av koncernbidragsspärrade underskott dras av detta år.

Vid beräkningen av det skattemässiga resultatet ska överskottet enligt ovan, 300 000 kr, minskas med ospärrade underskott från tidigare beskattningsår, 100 000 kr, och den del av koncernbidragsspärrade underskott från tidigare beskattningsår som får dras av mot överskott detta beskattningsår, 50 000 kr. Överskottet som AB U ska beskattas för är därefter 150 000 kr (300 000 kr - 100 000 kr - 50 000 kr), vilket beloppsmässigt motsvarar det koncernbidrag man har tagit emot från ”nya” företag.

Beskattningsårets underskott av näringsverksamhet beräknas och fastställs till 350 000 kr (kvarstående underskott från föregående år 500 000 kr - utnyttjade ospärrade underskott 100 000 kr - utnyttjade koncernbidragsspärrade underskott 50 000 kr), vilket i sin helhet är koncernbidragsspärrat. Avdragsrätten för underskottet prövas påföljande beskattningsår.

Turordning i förhållande till avdragsbegränsning för negativt räntenetto och kvarstående negativt räntenetto

I koncernbidragsspärren finns en turordningsregel som innebär att koncernbidragsspärren ska tillämpas före avdragsbegränsningen för negativt räntenetto. Beräkningen av hur stor del av koncernbidragsspärrade underskott som får dras av utgår från beskattningsårets överskott före avdragsbegränsning för negativt räntenetto enligt 24 kap. 24 § IL och före avdrag för kvarstående negativt räntenetto enligt 24 kap. 26 § IL (40 kap. 18 § första stycket IL). Enligt ordalydelsen hänvisar lagtexten till hela 24 kap. 24 § IL, vilket innebär att turordningen gäller oavsett om EBITDA-regeln (första stycket) eller förenklingsregeln (andra stycket) tillämpas (jfr prop. 2020/21:23 s. 26).

I praktiken innebär turordningen att ett underskottsföretag vid tillämpning av koncernbidragsspärren ska beräkna ”beskattningsårets överskott” enligt bestämmelsen som om företaget gör avdrag för innevarande års negativa räntenetto i sin helhet (prop. 2017/18:245 s. 116 och s. 386). Koncernbidragsspärren tillämpas alltså i ett första steg (steg 1) och reglerna om avdragsbegränsning för negativt räntenetto i ett andra steg (steg 2).

Orsaken till turordningen är att både beräkningen av avdragsunderlaget för negativt räntenetto i EBITDA-regeln och beräkningen av hur stort avdrag för koncernbidragsspärrade underskott ett underskottsföretag får göra mot överskott utgår från det skattemässiga resultatet. För att kunna bestämma storleken på avdraget för koncernbidragsspärrade underskott behöver man veta ränteavdragets storlek och för att veta ränteavdragets storlek behöver man veta storleken på avdraget för tidigare års underskott. Av förarbetena framgår att det därför är nödvändigt med en viss turordning mellan dessa regler eftersom de på samma gång utgår från och påverkar det skattemässiga resultatet av näringsverksamheten (prop. 2017/18:245 s. 114–117).

En följd av turordningsregeln är att ett underskottsföretag kan komma att redovisa ett överskott som beror på att företaget inte får avdrag för hela sitt negativa räntenetto, trots att det finns kvarstående koncernbidragsspärrade underskott och trots att överskottet inte motsvaras av koncernbidrag från företag som inte ingick i samma koncern som underskottsföretaget före den ägarförändring som gjorde att spärren inträdde (prop. 2017/18:245 s. 116 och prop. 2020/21:23 s. 20). Detta kan enligt lagstiftaren leda till situationer där koncernbidragsspärren inte fungerar enligt sitt syfte, eftersom den kan förhindra att underskottsföretag får dra av koncernbidragsspärrade underskott i förhållande till egengenererade överskott (prop. 2020/21:23 s. 20–21, jfr prop. 1993/94:50 s. 267). Det har därför införts bestämmelser om utökat avdrag för koncernbidragsspärrade underskott i 40 kap. 19 a–d §§ IL och om minskat av avdrag för negativt räntenetto i 24 kap. 25 a–b §§ IL. De justerande bestämmelserna tillämpas som ett tredje steg (steg 3) efter koncernbidragsspärren (steg 1) och reglerna om avdragsbegränsning för negativt räntenetto (steg 2). Reglerna gäller för beskattningsår som börjar efter den 31 december 2020. Läs om justerande bestämmelser om avdrag för koncernbidragsspärrade underskott och avdrag för negativt räntenetto och exempel på hur bestämmelserna fungerar i olika situationer.

Vad som gäller för beskattningsår som börjar senast den 31 december 2020 framgår av tidigare års utgåvor av denna sida i Rättslig vägledning.

Exempel: koncernbidragsspärrade underskott och turordningen mot avdragsbegränsning för negativt räntenetto

AB A redovisar intäkter på 1 200 000 kr och kostnader på 700 000 kr för beskattningsår 2. Av kostnaderna avser 350 000 kr räntor, som inte träffas av någon särskild ränteavdragsbegränsning, och 150 000 kr värdeminskningsavdrag. AB A har inte mottagit något koncernbidrag och har inga ränteintäkter. Det negativa räntenettot motsvarar därför räntekostnaderna på 350 000 kr. AB A har kvarstående underskott från föregående år på 500 000 kr, som i sin helhet omfattas av koncernbidragsspärren.

Turordningsregeln innebär att AB A först ska beräkna hur stort avdrag företaget får göra för koncernbidragsspärrade underskott enligt 40 kap. 18–19 §§ IL (steg 1). Koncernbidragsspärrande underskott får dras av till den del de motsvaras av ett särskilt beräknat överskott, ”beskattningsårets överskott”, för AB A. Vid beräkning av detta överskott ska beskattningsårets negativa räntenetto dras av i sin helhet.

Skillnaden mellan beskattningsårets intäkter och kostnader uppgår till 500 000 kr (1 200 000 kr - 700 000 kr). AB A har inga kvarstående ospärrade underskott och har inte mottagit något koncernbidrag som inte får räknas med i ”beskattningsårets överskott” enligt 40 kap. 18 och 19 §§ IL. AB A:s beräknade ”beskattningsårets överskott” uppgår därför till 500 000 kr. Det innebär att koncernbidragsspärrade underskott på 500 000 kr får dras av i sin helhet mot överskott detta år.

Därefter ska AB A tillämpa avdragsbegränsningen för negativt räntenetto (steg 2). I detta exempel förutsätts att övriga företag i koncernen gör avdrag för negativt räntenetto med mer än 5 miljoner kr, varför förenklingsregeln inte medför ett högre avdrag än EBITDA-regeln (jfr 24 kap. 24 § andra stycket IL). Vid beräkningen av avdragsunderlaget enligt EBITDA-regeln ska avdrag för tidigare års underskott beaktas.

Koncernbidragsspärrade underskott på 500 000 kr ska dras av i sin helhet enligt steg 1 och avdragsunderlaget uppgår så här långt i beräkningen till 0 kr (1 200 000 kr - 700 000 kr - 500 000 kr). När företaget justerat för gjorda värdeminskningsavdrag och avdragna räntor enligt 24 kap. 25 § första stycket IL uppgår avdragsunderlaget till 500 000 kr (0 kr + 150 000 kr + 350 000 kr), vilket innebär att avdragsutrymmet beräknas till 150 000 kr (500 000 kr x 30 %). AB A får därför inte avdrag för 200 000 kr (350 000 kr - 150 000 kr) av sitt negativa räntenetto. Det negativa räntenetto som inte får dras av detta beskattningsår får sparas och dras av (kvarstående negativt räntenetto) inom 6 år förutsatt att avdragsutrymme finns.

Efter avdrag för koncernbidragsspärrade underskott och återläggning av ej avdragsgillt negativt räntenetto blir det skattemässiga resultatet för beskattningsår 2 ett överskott på 200 000 kr (1 200 000 kr - 700 000 kr - 500 000 kr + 200 000 kr). Det skattemässiga resultatet motsvarar beloppsmässigt den del av AB A:s negativa räntenetto som inte får dras av detta beskattningsår.

Om AB A i exemplet hade haft koncernbidragsspärrade underskott som varit större än 500 000 kr hade det blivit aktuellt att tillämpa bestämmelserna om utökat avdrag för koncernbidragsspärrade underskott i 40 kap. 19 a, b och d §§ IL (steg 3).

Rättsfall: en avsättning till en periodiseringsfond har inte beaktats vid beräkning av överskottet enligt 40 kap. 18 § IL

Kammarrätten har inte beaktat avdrag för en avsättning till en periodiseringsfond vid beräkningen av det överskott som ett underskottsföretag får dra av ett koncernbidragsspärrat underskott mot, enligt 40 kap 18 § IL (KRNJ 2013-03-13, mål nr 846-12).

Företaget hade gjort en avsättning till en periodiseringsfond med 25 procent av ett koncernbidrag som företaget tagit emot. Företaget skulle ta upp koncernbidraget till beskattning eftersom det inte fick kvittas mot företagets koncernbidragsspärrade underskott. Enligt lagtexten i 40 kap. 18 § IL ska ”beskattningsårets överskott” beräknas utan hänsyn till avdragen för underskott och till sådana mottagna koncernbidrag som ska tas upp enligt 35 kap. IL. Kammarrättens uppfattning är att eftersom man inte ska beakta koncernbidraget när man beräknar överskottet så ska man inte heller beakta resultatdispositioner som inte hade kunnat göras utan att detta koncernbidrag påverkat överskottet. Skatteverket anser att kammarrättens dom är riktig och har inte överklagat den.

Referenser på sidan

Domar & beslut

Lagar & förordningar

Propositioner

- Proposition 1993/94:50 Fortsatt reformering av företagsbeskattningen [1] [2] [3]

- Proposition 1999/00:2 Inkomstskattelagen del 2 [1]

- Proposition 2017/18:245 Nya skatteregler för företagssektorn [1] [2] [3] [4] [5] [6]

- Proposition 2020/21:23 Justerande bestämmelser om avdrag för koncernbidragsspärrade underskott och avdrag för negativt räntenetto [1] [2] [3] [4]

Ställningstaganden

- Beräkning och fastställelse av underskott i näringsverksamhet efter ägarförändring m.m. [1]