Rådgivare ska i första hand lämna uppgifter

Det är bara uppgiftsskyldiga rådgivare som ska lämna uppgifter i Sverige. Det är inte alla rådgivningssituationer som medför att en person är en rådgivare utan det är bara vissa typer av rådgivningstjänster som omfattas. Dessutom måste personen ha viss anknytning till ett EU-land för att vara en rådgivare. För att vara en uppgiftsskyldig rådgivare i Sverige måste rådgivaren normalt ha starkare anknytning till Sverige än till ett annat EU-land.

Det är i första hand rådgivare som ska lämna uppgifter i Sverige om rapporteringspliktiga arrangemang, men i vissa fall går uppgiftsskyldigheten över på användaren. De fall när uppgiftsskyldigheten går över på användaren beskrivs på sidan Användare ska i vissa fall lämna uppgifter.

Uppdaterat denna sida

- Vem är rådgivare?

- Bara uppgiftsskyldiga rådgivare ska lämna uppgifter

- Exempel på vad som avses med begreppen rådgivning och rådgivare

- Deklarationsmedhjälpare är normalt inte rådgivare

- Bollplank och samtalspartner är inte rådgivare

- Någon som lämnar ett svar om gällande rätt är normalt inte en rådgivare

- Råd från någon med specifik kompetens är rådgivning

- Ändringar och tillägg i ett befintligt arrangemang är rådgivning

- Kvalitetssäkring är rådgivning även om inga ändringar eller tillägg görs

- Second opinions

- Utlåtanden om redan genomförda arrangemang är inte rådgivning

- Instruktion från ett annat koncernföretag att genomföra ett arrangemang är rådgivning

- Utformning av ett arrangemang som genomförs av ett annat koncernföretag är rådgivning

- Utformning av ett arrangemang för egen användning är inte rådgivning

- Revisions-, bokföringstjänster m.m. är normalt inte rådgivning

- Att uttala sig om ifall ett befintligt arrangemang är rapporteringspliktigt är inte rådgivning

- En person som bara hjälper till med ansökan om ett allmänt råd i samband med en bolagshändelse är normalt inte en rådgivare

- Ett bolag som genomför ett automatiskt inlösenförfarande på egen hand är en rådgivare

- Den första kategorin rådgivare

- Den andra kategorin rådgivare

- Uppgiftsskyldighet i mer än ett EU-land

- Flera uppgiftsskyldiga rådgivare

- Ingen personlig uppgiftsskyldighet för anställda

- Informationsskyldighet för advokater m.fl.

- Referenser

Vem är rådgivare?

Rådgivning kan ske på många olika sätt och det kan också variera mellan olika kategorier av rådgivare. En person som ger råd kring ett rapporteringspliktigt arrangemang är inte alltid en rådgivare utan det avgörs från fall till fall och beror på vilken typ av rådgivning som ges och vilken betydelse rådgivningen har för det rapporteringspliktiga arrangemanget. Rådgivarna har delats in i två kategorier – den första kategorin rådgivare och den andra kategorin rådgivare (33 b kap. 6 § SFL).

Den första kategorin rådgivare är personer som utformar, marknadsför, organiserar, eller tillhandahåller ett rapporteringspliktigt arrangemang för genomförande, eller har hand om genomförandet.

Den andra kategorin rådgivare är personer som vet eller skäligen kan förväntas veta att de har åtagit sig att, direkt eller genom andra personer, bidra till att göra något av ovanstående.

För uppgiftsskyldigheten som sådan har det ingen betydelse om en rådgivare tillhör den första eller den andra kategorin rådgivare. Oavsett om en rådgivare tillhör den första eller den andra kategorin rådgivare så är personen en rådgivare som kan vara uppgiftsskyldig i Sverige om övriga villkor är uppfyllda. Den andra kategorin rådgivare har framförallt tillkommit för att fånga in de rådgivare som har tillräcklig kunskap och kännedom om ett rapporteringspliktigt arrangemang, utan att tillhöra den första kategorin rådgivare (prop. 2019/20:74 s. 50).

En rådgivare måste ha viss anknytning till ett EU-land

En person måste, utöver att tillhandahålla vissa typer av rådgivningstjänster, också ha en viss anknytning till ett EU-land för att vara en rådgivare genom att personen (33 b kap. 7 § SFL)

- har hemvist i ett EU-land

- tillhandahåller tjänster avseende arrangemanget från ett fast driftställe i ett EU-land

- är registrerad i eller lyder under lagstiftningen i ett EU-land

- tillhör en bransch- eller yrkesorganisation för juridiska rådgivare, skatterådgivare eller konsulter i ett EU-land.

Minst en av anknytningspunkterna måste vara uppfyllda för att en person ska vara en rådgivare (prop. 2019/20:74 s. 53).

Storbritannien räknas fr.o.m. den 1 januari 2021 inte längre som ett EU-land. En person som har hemvist i Storbritannien och som saknar anknytning till ett EU-land kan därför fr.o.m. den 1 januari 2021 inte vara en rådgivare.

Bara uppgiftsskyldiga rådgivare ska lämna uppgifter

Det är bara uppgiftsskyldiga rådgivare som ska lämna uppgifter om rapporteringspliktiga arrangemang i Sverige. För att vara en uppgiftsskyldig rådgivare måste personen ha en viss anknytning till Sverige (33 b kap. 8 § SFL). Det är samma anknytningspunkter som gör att en person är rådgivare som också medför att rådgivaren är uppgiftsskyldig här. En person är alltså en uppgiftsskyldig rådgivare i Sverige om personen uppfyller någon av anknytningspunkterna i 33 b kap. 7 § SFL.

En rådgivare som har en starkare anknytning till ett annat EU-land än till Sverige enligt den turordning som följer av anknytningspunkterna i 33 b kap. 7 § SFL är inte uppgiftsskyldig i Sverige, utan i det andra EU-landet (33 b kap. 8 § SFL). Om en rådgivare inte är uppgiftsskyldig i Sverige utan i ett annat EU-land ska uppgifter inte lämnas i Sverige utan i det andra EU-landet, enligt det landets regler (prop. 2019/20:74 s. 53).

En rådgivare kan vara uppgiftsskyldig i mer än ett EU-land.

Det kan också finnas flera uppgiftsskyldiga rådgivare.

En rådgivare som är uppgiftsskyldig i Sverige ska lämna uppgifter här för alla rapporteringspliktiga arrangemang oavsett om arrangemanget berör Sverige och ett annat land eller EU-land A och ett annat land. Bedömningen av om ett arrangemang är gränsöverskridande utgår vanligtvis från deltagarna och deras hemvist, men kan också vara kopplat till bl.a. rapporteringsskyldigheten avseende finansiella konton eller verkligt huvudmannaskap.

Exempel uppgiftsskyldiga rådgivare

Här nedan finns några exempel på när rådgivare är uppgiftsskyldiga i Sverige.

Exempel 1 a: en rådgivare har starkare anknytning till ett annat EU-land

Företag A, med hemvist i EU-land A, har ett fast driftställe i Sverige. Det svenska fasta driftstället tillhandahåller rådgivning som i sin helhet utförs från det fasta driftstället gentemot dess svenska kunder i Sverige (det finns ingen koppling till det utländska huvudkontoret). Rådgivaren (företag A) är inte uppgiftsskyldig i Sverige eftersom rådgivaren har en starkare anknytning till EU-land A enligt de föreskrivna anknytningspunkterna i 33 b kap. 7 § SFL. Den första anknytningspunkten är hemvist.

Exempel 1 b: en rådgivare har hemvist i både Sverige och ett annat EU-land

Rådgivare X har hemvist i Sverige. Rådgivare X har, enligt den interna lagstiftningen i EU-land B, också hemvist i EU-land B. X har tillhandahållit ett rapporteringspliktigt arrangemang. Rådgivare X är uppgiftsskyldig i Sverige eftersom X har hemvist i Sverige. Den första anknytningspunkten i 33 b kap. 7 § SFL är hemvist. Men rådgivare X är också uppgiftsskyldig i EU-land B eftersom X även har hemvist där. Läs mer om vad som gäller i de fall när en rådgivare har lika stark anknytning till Sverige som till ett annat EU-land.

Exempel 1 c: en rådgivare utanför EU har ett fast driftställe i Sverige

Företag C har hemvist i land C utanför EU och har ett fast driftställe i Sverige. Från det fasta driftstället tillhandahåller företag C ett rapporteringspliktigt arrangemang till D AB som har hemvist i Sverige. Företag C är en rådgivare enligt reglerna om rapporteringspliktiga arrangemang eftersom företag C har tillhandahållit tjänster avseende ett rapporteringspliktigt arrangemang från det fasta driftstället i Sverige. Detta är den andra anknytningspunkten i 33 b kap. 7 § SFL. Rådgivaren (företag C) är uppgiftsskyldig i Sverige där rådgivaren har ett fast driftställe.

Exempel 1 d: en rådgivare i Sverige lämnar råd om en omstrukturering som berör andra länder än Sverige

Rådgivare Y, som har hemvist i Sverige, lämnar ett råd om ett rapporteringspliktigt arrangemang (en omstrukturering) som berör företag E, med hemvist i EU-land E, och företag F, med hemvist i land F utanför EU. Rådgivare Y är uppgiftsskyldig i Sverige och ska därför lämna uppgifter i Sverige om alla rapporteringspliktiga arrangemang. Deltagarna (företag E och företag F) har hemvist i land E respektive land F och eftersom land E är medlem i EU är arrangemanget gränsöverskridande. Rådgivare Y ska därför lämna uppgifter i Sverige om det gränsöverskridande rapporteringspliktiga arrangemanget.

I vilket land är handelsbolag och andra delägarbeskattade företag uppgiftsskyldiga?

Skatteverket anser att om ett svenskt handelsbolag eller en i utlandet delägarbeskattad juridisk person är rådgivare saknar delägarnas hemvist betydelse vid bedömningen av i vilket land uppgifter ska lämnas. Det är i stället förekomsten av ett fast driftställe, registrering eller tillhörighet till en bransch- eller yrkesorganisation som avgör i vilket land ett delägarbeskattat företag ska lämna uppgifter. Uppgifter ska lämnas i det EU-land dit rådgivaren har starkast anknytning (Skatteverkets ställningstagande DAC 6 – uppgiftsskyldighet när ett delägarbeskattat företag är rådgivare).

Det är handelsbolaget respektive den i utlandet delägarbeskattade juridiska personen som är uppgiftsskyldig och inte delägaren.

Exempel i vilket land handelsbolag och andra delägarbeskattade företag är uppgiftsskyldiga

Här nedan finns ett par exempel på i vilket land handelsbolag och andra delägarbeskattade företag är uppgiftsskyldiga.

Exempel 2 a: svenskt handelsbolag med två amerikanska delägare

Ett svenskt handelsbolag (HB) bedriver sin verksamhet i USA och har två amerikanska delägare (E och F) som båda har hemvist i USA. HB har utformat ett rapporteringspliktigt arrangemang. Eftersom HB är registrerat i Sverige är HB en uppgiftsskyldig rådgivare som ska lämna uppgifter i Sverige.

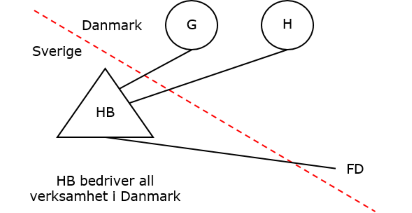

Exempel 2 b: svenskt handelsbolag med två danska delägare

Ett svenskt handelsbolag (HB) bedriver sin verksamhet från ett fast driftställe i Danmark och har två danska delägare (G och H) som båda har hemvist i Danmark. HB har utformat ett rapporteringspliktigt arrangemang.

HB har visserligen anknytning till Sverige genom att vara registrerat här men HB har starkare anknytning till Danmark eftersom HB bedriver verksamhet från ett fast driftställe där och tillhandahåller tjänster avseende arrangemanget därifrån. Uppgifter ska därför bara lämnas i Danmark.

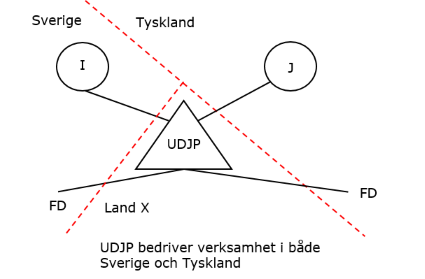

Exempel 2 c: en i utlandet delägarbeskattad juridisk person med en svensk och en tysk delägare

En i utlandet delägarbeskattad juridisk person (UDJP) har en svensk delägare (I) med hemvist i Sverige och en tysk delägare (J) med hemvist i Tyskland. UDJP bedriver verksamhet från ett fast driftställe i både Sverige och Tyskland. I och J har inom ramen för UDJP:s verksamhet gemensamt utformat ett rapporteringspliktigt arrangemang.

Eftersom UDJP tillhandahåller tjänster avseende arrangemanget från ett fast driftställe i både Sverige och Tyskland har UDJP lika stark anknytning till Sverige som till Tyskland enligt anknytningspunkterna i 33 b kap. 7 § SFL. UDJP är därmed en uppgiftsskyldig rådgivare i Sverige som ska lämna uppgifter här. Det saknar betydelse i vilket land UDJP är registrerat eftersom anknytningen genom ett fast driftställe är starkare. Om uppgifter om arrangemanget redan har lämnats i Tyskland behöver uppgifter inte lämnas i Sverige (se nedan under rubriken Uppgiftsskyldighet i mer än ett EU-land). Om arrangemanget bara utformats av J, utan inblandning av I, uppkommer ingen uppgiftsskyldighet för UDJP i Sverige eftersom tjänsterna avseende arrangemanget måste tillhandahållas från det fasta driftstället i Sverige för att UDJP ska anses vara rådgivare.

Exempel på vad som avses med begreppen rådgivning och rådgivare

Rådgivning kan ske på många olika sätt och kan variera mellan olika kategorier av rådgivare. En person som ger råd kring ett rapporteringspliktigt arrangemang är inte alltid en rådgivare i den mening som avses i regelverket utan det får avgöras från fall till fall, och beror på vilken rådgivning som ges och vilken betydelse rådgivningen har för det rapporteringspliktiga arrangemanget. Rådgivning kan t.ex. innefatta att ett arrangemang utformas eller tillhandahålls en klient men också att klienten vägleds genom att rådgivaren t.ex. avråder klienten från att genomföra vissa transaktioner som klienten planerat. Om en person har tillhandahållit tjänster som inte utgör rådgivning enligt reglerna om rapporteringspliktiga arrangemang är personen inte en rådgivare. Personen är i sådant fall inte skyldig att lämna uppgifter i Sverige.

Ett anpassat arrangemang kan inte existera innan det finns en klient eller en potentiell klient som arrangemanget har anpassats till. En person som beskriver olika tänkbara skatteupplägg i t.ex. en bok eller på en föreläsning är alltså inte en rådgivare till ett anpassat arrangemang (prop. 2019/20:74 s. 209).

Om det rör sig om ett marknadsförbart arrangemang kan en person vara en rådgivare redan innan det finns en potentiell klient. Detta eftersom ett sådant arrangemang kan utformas, marknadsföras, vara klart för genomförande eller tillgängliggöras för genomförande utan att behöva anpassas i väsentlig omfattning för en klient (prop. 2019/20:74 s. 207).

Nedan finns exempel på vad som utgör eller inte utgör rådgivning och situationer där en person är eller inte är en rådgivare.

Deklarationsmedhjälpare är normalt inte rådgivare

En person som hjälper till med att upprätta någon annans deklaration, som innefattar ett rapporteringspliktigt arrangemang, utan att lämna råd om, ändra eller göra tillägg i, kvalitetssäkra eller ens uppmärksamma arrangemanget, är inte en rådgivare.

Om deklarationsmedhjälparen lämnar råd om, ändrar eller gör tillägg i, eller kvalitetssäkrar arrangemanget i samband med upprättandet av deklarationen så är det ett nytt arrangemang som ska rapporteras om övriga villkor för uppgiftsskyldighet är uppfyllda.

Bollplank och samtalspartner är inte rådgivare

Det kan hända att personer i rådgivningsbranschen eller inom t.ex. koncerner stämmer av och diskuterar frågor med varandra eller att en person bara agerar bollplank åt en annan person. En sådan samtalspartner eller bollplank är inte en rådgivare. En person blir alltså inte en rådgivare bara för att två personer har diskuterat en fråga med varandra eller för att någon har fått en fråga om vad gällande rätt eller koncernens policy innebär i ett visst avseende. Om t.ex. ett koncernföretag agerar bollplank är det företaget inte en rådgivare. Det koncernföretag som genomför arrangemanget blir i stället den som får lämna uppgifter om arrangemanget i egenskap av användare (prop. 2019/20:74 s. 209).

Någon som lämnar ett svar om gällande rätt är normalt inte en rådgivare

En person som bara svarar på en fråga om gällande rätt utan att känna till i vilket syfte svaret ska användas är inte en rådgivare (prop. 2019/20:74 s. 210). Om den som lämnar ett svar om gällande rätt däremot vet eller skäligen kan förväntas veta att personen åtagit sig att hjälpa någon annan i ett rapporteringspliktigt arrangemang kan personen vara en rådgivare (den andra kategorin rådgivare).

Råd från någon med specifik kompetens är rådgivning

Om man vänder sig till en person med specifik kompetens inom ett visst område i syfte att få råd och hjälp för att själv kunna tillhandahålla eller genomföra ett rapporteringspliktigt arrangemang har den person man vänt sig till utfört rådgivning. Detta särskilt om personen tar betalt för sina tjänster (prop. 2019/20:74 s. 209).

Ändringar och tillägg i ett befintligt arrangemang är rådgivning

Om en person föreslår ändringar i eller gör tillägg i ett redan befintligt rapporteringspliktigt arrangemang är det rådgivning, och personen är en rådgivare. Om ett arrangemang har ändrats eller om ett tillägg har gjorts i ett befintligt arrangemang så uppstår ett nytt arrangemang (prop. 2019/20:74 s. 48).

Kvalitetssäkring är rådgivning även om inga ändringar eller tillägg görs

En rådgivare kan agera som kvalitetssäkrare åt en annan rådgivare utan att göra ändringar eller tillägg i arrangemanget. Personen kan t.ex. kontrollera arrangemanget innan det presenteras för en klient eller marknadsförs mot kund. Den kvalitetssäkrande rådgivarens insats är, fastän ingen ändring eller tillägg görs, av sådan betydelse för arrangemangets utformning eller tillhandahållande att rådgivaren ingår i den andra kategorin rådgivare, d.v.s. en sådan rådgivare som åtagit sig att tillhandahålla hjälp, bistånd eller rådgivning (prop. 2019/20:74 s. 48).

Det finns exempel längre ner på sidan, läs mer under Exempel: en second opinion där en mindre ändring görs och kvalitetssäkring är rådgivning.

Second opinions

Rådgivning kan ske genom att en person lämnar en second opinion. Om lämnad second opinion bara består i att rådgivaren avråder sin klient från att genomföra ett rapporteringspliktigt arrangemang som t.ex. tagits fram av en annan rådgivare är det inte rådgivning (prop. 2019/20:74 s. 48). Samma sak gäller om rådgivaren i sin second opinion till klienten bara anger att arrangemanget är genomförbart.

Om den person som lämnar en second opinion i stället föreslår en ändring, t.ex. ett tillägg, i ett befintligt rapporteringspliktigt arrangemang så är det rådgivning. Att föreslå en ändring i ett redan befintligt arrangemang innebär alltså att det blir ett nytt rapporteringspliktigt arrangemang. Den person som lämnar en sådan second opinion ska därför lämna uppgifter om det nya arrangemanget om övriga villkor för uppgiftsskyldighet är uppfyllda.

Exempel 3 a: en second opinion där en mindre ändring görs och kvalitetssäkring är rådgivning

Skattekonsult X, med hemvist i Sverige, utfärdar en second opinion avseende ett rapporteringspliktigt arrangemang, som tagits fram av rådgivare Y. I sin second opinion föreslår X en mindre justering innan arrangemanget genomförs. Även om det bara är en mindre justering så utgör det en ändring av det befintliga arrangemanget som rådgivare Y tagit fram.

X kvalitetssäkrar också ett annat rapporteringspliktigt arrangemang åt Y, men där föreslår X inga ändringar. Även om X inte föreslår några ändringar så är det rådgivning.

Både ändringen, i form av X second opinion, och kvalitetssäkringen utan ändring är alltså rådgivning och rådgivare X ska därför lämna uppgifter om det nya arrangemanget om övriga villkor för uppgiftsskyldighet är uppfyllda. Även rådgivare Y kan vara uppgiftsskyldig. Läs mer om vad som gäller när flera rådgivare är uppgiftsskyldiga.

Utlåtanden om redan genomförda arrangemang är inte rådgivning

Ett utlåtande om de rättsliga effekterna av ett redan genomfört arrangemang är inte rådgivning (prop. 2019/20:74 s. 210).

Instruktion från ett annat koncernföretag att genomföra ett arrangemang är rådgivning

Om ett koncernföretag instruerar ett annat koncernföretag att genomföra ett rapporteringspliktigt arrangemang är det rådgivning (prop. 2019/20:74 s. 209).

Utformning av ett arrangemang som genomförs av ett annat koncernföretag är rådgivning

Ett koncernföretag som utformar ett arrangemang som ska genomföras av ett annat företag inom samma koncern kan vara en rådgivare (prop. 2019/20:74 s. 208).

Exempel 4 a: ett koncernföretag som ger råd till ett annat koncernföretag är en rådgivare

A arbetar på skatteavdelningen för en internationell koncern på koncernens svenska moderbolag (B AB). A har inom ramen för sin anställning hos B AB tillhandahållit rådgivningstjänster till koncernföretag C, med hemvist i EU-land C, och koncernföretag D, med hemvist i land D utanför EU, om ett rapporteringspliktigt arrangemang i form av en omstrukturering. Omstruktureringen berör bara EU-land C och land D. B AB är en rådgivare eftersom B AB utformat ett arrangemang som ska genomföras av ett annat företag inom samma koncern. A är inte personligen uppgiftsskyldig eftersom A har lämnat rådet inom ramen för sin anställning utan det är B AB som är uppgiftsskyldig om övriga villkor för uppgiftsskyldighet är uppfyllda.

Utformning av ett arrangemang för egen användning är inte rådgivning

Ett företag som utformar ett arrangemang för egen användning (s.k. in-house) är inte en rådgivare utan är i stället en användare (prop. 2019/20:74 s. 208).

Revisions-, bokföringstjänster m.m. är normalt inte rådgivning

Det arbete som en revisor utför i samband med det sedvanliga granskningsarbetet under räkenskapsperioden är inte rådgivning. Om revisorn däremot, genom det som revisorn får kännedom om, uttryckligen tillhandahåller hjälp eller rådgivning som hänför sig till ett rapporteringspliktigt arrangemang så är det rådgivning. Upprättande av ett revisorsintyg är normalt inte rådgivning.

Det är inte rådgivning att tillhandahålla tjänster som rör bokföring, bokslutsarbete eller framtagande av finansiella rapporter.

Det administrativa arbetet med att dokumentera prissättningen av koncerninterna transaktioner är inte heller rådgivning. Det kan däremot vara rådgivning att hjälpa till med att strukturera de koncerninterna transaktionerna.

Att uttala sig om ifall ett befintligt arrangemang är rapporteringspliktigt är inte rådgivning

Att bara uttala sig om huruvida ett befintligt arrangemang, utformat av någon annan, är rapporteringspliktigt är inte rådgivning. Detta eftersom personen inte själv har utformat, marknadsfört, organiserat, eller tillhandahållit ett rapporteringspliktigt arrangemang för genomförande eller har haft hand om genomförandet av ett rapporteringspliktigt arrangemang. Om personen i stället ger råd om genomförandet av själva arrangemanget, t.ex. om hur det skulle kunna struktureras på ett mer effektivt sätt, så har personen föreslagit en ändring i eller gjort tillägg till ett redan befintligt arrangemang vilket innebär att det är rådgivning.

En person som bara hjälper till med ansökan om ett allmänt råd i samband med en bolagshändelse är normalt inte en rådgivare

En person som bara hjälper ett företag med ansökan om ett allmänt råd från Skatteverket i samband med en bolagshändelse är inte en rådgivare i den mening som avses i 33 b kap. 6 § SFL. Detta under förutsättning att personen som är behjälplig med att ansöka om ett allmänt råd inte har varit involverad på något annat sätt i arrangemanget, t.ex. genom att lämna råd om, ändra eller göra tillägg i eller kvalitetssäkra arrangemanget.

Om personen lämnar råd om, ändrar eller gör tillägg i eller kvalitetssäkrar arrangemanget i samband med ansökan om det allmänna rådet så är det ett nytt arrangemang som ska rapporteras om övriga villkor för uppgiftsskyldighet är uppfyllda.

Ett bolag som genomför ett automatiskt inlösenförfarande på egen hand är en rådgivare

Ett bolag som på egen hand genomför ett automatiskt inlösenförfarande som gör det möjligt för begränsat skattskyldiga aktieägare att slippa betala kupongskatt är en rådgivare. Bolaget har i ett sådant fall utformat och tillhandahållit det rapporteringspliktiga arrangemanget (inlösenförfarandet) till aktieägarna genom att bolaget valt att genomföra inlösenförfarandet. Aktieägarna är användare av arrangemanget.

Den första kategorin rådgivare

En person som utformar, marknadsför, organiserar eller tillhandahåller ett rapporteringspliktigt arrangemang för genomförande eller som har hand om genomförandet ingår i den första kategorin rådgivare (33 b kap. 6 § första stycket SFL). De olika uttrycken beskrivs under respektive rubrik nedan.

En rådgivare som ingår i den första kategorin rådgivare bör ha en aktiv roll i att ett arrangemang tillhandahålls. En sådan rådgivare bör därför vara medveten om när personen har en del i t.ex. utformningen eller marknadsföringen av ett arrangemang (prop. 2019/20:74 s. 52).

Den första kategorin rådgivare omfattar exempelvis

- revisions- och advokatbyråer samt oberoende skatterådgivningsbyråer

- företag som utformar ett arrangemang som ska genomföras av ett annat företag inom samma koncern.

Ett företag som utformar ett arrangemang för egen användning är inte en rådgivare utan är i stället en användare (prop. 2019/20:74 s. 49).

Har en person utformat ett arrangemang?

Att utforma ett arrangemang kan exempelvis bestå i att planera, utarbeta eller utveckla en specifik skräddarsydd skattestruktur i förhållande till en viss användare.

Det är inte nödvändigt att en person har utformat alla delar i ett arrangemang för att denna ska anses ha utformat ett arrangemang. Det är tillräckligt att personen har utformat vissa delar så länge som delarna är av avgörande betydelse för att syftet med arrangemanget ska kunna uppnås (prop. 2019/20:74 s. 49).

Har en person marknadsfört ett arrangemang?

Att marknadsföra ett arrangemang innebär bl.a. att göra reklam för ett arrangemang i syfte att öka efterfrågan av arrangemanget (prop. 2019/20:74 s. 50). Det kan också innebära att man uppmuntrar andra att delta i ett rapporteringspliktigt arrangemang. En person kan anses marknadsföra ett rapporteringspliktigt arrangemang även om det inte ursprungligen var utformat som ett sådant. Exempelvis en person som identifierar en investeringsprodukt och marknadsför den som en möjlighet att kringgå det automatiska utbytet av upplysningar om finansiella konton, är en uppgiftsskyldig rådgivare även om investeringsprodukten inte ursprungligen var utformad för att kringgå sådant informationsutbyte. Även om ett arrangemang tidigare inte var ett rapporteringspliktigt arrangemang kan det bli rapporteringspliktigt framöver genom att det marknadsförs.

Har en person organiserat ett arrangemang?

Att organisera ett arrangemang för att det ska genomföras är något som tidsmässigt kan ske innan ett arrangemang faktiskt genomförs (prop. 2019/20:74 s. 48). Det kan exempelvis handla om administrativa förberedelser och planering av ett eventuellt genomförande av arrangemanget.

Har en person tillhandahållit ett arrangemang för genomförande?

För anpassade arrangemang överensstämmer uttrycket ”tillhandahålla” i 33 b kap. 6 § SFL med betydelsen av begreppet ”göra tillgängligt” i 33 b kap. 19 § första stycket 1 SFL vilket är en av tidpunkterna för när en rådgivare ska lämna uppgifter om ett rapporteringspliktigt arrangemang. Den tidpunkt som utlöser uppgiftsskyldigheten blir alltså normalt när en rådgivare tillhandahåller arrangemanget till en klient (prop. 2019/20:74 s. 217). Läs mer om när en rådgivare har gjort ett arrangemang tillgängligt inklusive exempel på när en rådgivare gjort ett arrangemang tillgängligt.

Har en person hand om genomförandet av ett arrangemang?

En person som har hand om genomförandet av ett rapporteringspliktigt arrangemang är en rådgivare. Personen som har hand om genomförandet kan också vara den person som marknadsfört, organiserat eller tillhandahållit det rapporteringspliktiga arrangemanget, men det behöver inte vara så (prop. 2019/20:74 s. 50).

Att ta reda på om en rådgivare har hand om genomförandet av ett arrangemang är inte bara viktigt för att avgöra om det rör sig om rådgivning utan det har också betydelse för när uppgifterna ska lämnas. Detta eftersom en uppgiftsskyldig rådgivare bl.a. ska lämna in uppgifter om ett rapporteringspliktigt arrangemang 30 dagar efter det att ett arrangemang blev klart för genomförande eller en rådgivare påbörjat genomförandet av ett arrangemang.

Den andra kategorin rådgivare

Den andra kategorin rådgivare avser en person som vet eller skäligen kan förväntas veta att denna åtagit sig, direkt eller genom andra personer, att bidra till att utforma, marknadsföra, organisera, eller tillhandahålla ett rapporteringspliktigt arrangemang för genomförande, eller har hand om ett genomförande (33 b kap. 6 § andra stycket SFL).

Bedömningen av om någon vet eller skäligen kan förväntas veta att denna åtagit sig något av ovanstående ska göras med beaktande av alla relevanta fakta och omständigheter, på grundval av de upplysningar som finns att tillgå och den relevanta sakkunskap och förståelse som krävs för att tillhandahålla sådana tjänster. Varje sådan person ska ha rätt att tillhandahålla bevis för att denna inte visste eller skäligen inte kunde förväntas veta att denna deltog i ett rapporteringspliktigt arrangemang. Personen får i detta syfte hänvisa till alla relevanta fakta och omständigheter samt alla tillgängliga upplysningar och sina relevanta sakkunskaper och insikter (prop. 2019/20:74 s. 50 och prop. 2019/20:74 s. 208).

Skatteverket anser att om den andra kategorin rådgivare får ett uppdrag som avser en liten del i ett större arrangemang blir rådgivaren inte uppgiftsskyldig enbart genom att rådgivaren i samband med uppdraget får tillgång till information som rör hela arrangemanget. Rådgivaren har inte heller någon skyldighet att gå igenom de delar av informationen som inte berör det egna uppdraget för att bedöma och eventuellt rapportera de delar av arrangemanget som ligger utanför uppdraget. Rådgivaren får i stället göra bedömningen av sin uppgiftsskyldighet utifrån den information som denna behöver läsa och gå igenom för att utföra sitt uppdrag med den noggrannhet som normalt krävs för ett sådant uppdrag. Rådgivaren kan däremot inte undvika uppgiftsskyldighet genom att låta bli att läsa delar av informationen som berör det egna uppdraget eller splittra uppdraget på flera personer inom företaget i syfte att undvika kännedom om att arrangemanget är rapporteringspliktigt (Skatteverkets ställningstagande DAC 6 – uppgiftsskyldighet när en rådgivare får tillgång till uppgifter som inte behövs för uppdraget).

Den andra kategorin rådgivare är personer som tillhandahåller hjälp, bistånd eller rådgivning med att utforma, marknadsföra, organisera eller tillhandahålla ett rapporteringspliktigt arrangemang för genomförande, eller har hand om genomförandet av ett rapporteringspliktigt arrangemang. Dessa rådgivare kan alltså inte agera självständigt eftersom det krävs att personen har åtagit sig att vara någon annan behjälplig, oavsett om det är en annan rådgivare eller en användare (prop. 2019/20:74 s. 50).

Den andra kategorin rådgivare behövs för att försvåra kringgående av uppgiftsskyldigheten av rapporteringspliktiga arrangemang och är framförallt till för att fånga in de rådgivare som har tillräcklig kunskap och kännedom om ett rapporteringspliktigt arrangemang, utan att för den delen tillhöra den första kategorin rådgivare (prop. 2019/20:74 s. 50).

För att en person ska kunna veta att denna åtagit sig att vara behjälplig med ett rapporteringspliktigt arrangemang krävs ofta ett visst mått av aktiv inblandning från personens sida.

Exempel på rådgivare i den andra kategorin är

- bolagsjurister eller en skatteavdelning som ger råd om ett rapporteringspliktigt arrangemang till ett annat företag inom samma koncern

- banker

- andra finansiella institut.

Vilka personer kan ingå i den andra kategorin rådgivare?

Finansiella institut som t.ex. banker är ett exempel på aktörer som genom sina tjänster kan bidra till att genomföra ett rapporteringspliktigt arrangemang. Dessa aktörer kan därför ingå i den andra kategorin rådgivare.

Rutinmässiga banktransaktioner, såsom överföring av pengar, tillhandahållande av depåkonton eller dylikt, medför normalt inte att en aktör som t.ex. ett finansiellt institut är en rådgivare. Detta eftersom sådana rutintransaktioner i normalfallet inte innehåller sådana upplysningar som medför att personen som är behjälplig vet eller skäligen borde veta att tillhandahållandet är en del av ett rapporteringspliktigt arrangemang (prop. 2019/20:74 s. 51).

För att vara rådgivare måste personen som hjälper till hos t.ex. ett finansiellt institut veta eller skäligen kunna förväntas veta att det finansiella institutet åtagit sig att, direkt eller genom andra personer, bidra till att utforma, marknadsföra, organisera eller tillhandahålla ett rapporteringspliktigt arrangemang för genomförande, eller ha hand om genomförandet av ett sådant arrangemang. Om en person ska räknas som en rådgivare eller inte beror alltså på vilken kompetens och kunskap personen som hjälper till har. Det innebär att den person som hjälper till med att t.ex. öppna ett bankkonto, bevilja ett lån eller utföra en banköverföring måste veta eller skäligen kunna förväntas veta att personen har åtagit sig att bistå med att t.ex. organisera eller tillhandahålla ett arrangemang för genomförande. Personen måste alltså veta eller skäligen kunna förväntas veta att öppnandet av bankkontot, beviljandet av lånet eller genomförandet av banköverföringen ingår i ett rapporteringspliktigt arrangemang. Ett finansiellt institut vars enda roll består av rutinmässiga tjänster som att t.ex. öppna ett bankkonto, bevilja ett lån eller utföra en banköverföring är därför inte en rådgivare (prop. 2019/20:74 s. 51).

Den person som hjälper till med bistånd eller råd behöver inte efterfråga information för att bedöma om den tjänst (t.ex. öppna ett bankkonto) som tillhandahålls är del av ett rapporteringspliktigt arrangemang. Däremot måste personen använda den information som finns tillgänglig hos t.ex. ett finansiellt institut vid bedömningen. Det kan finnas annan information tillgänglig hos den aktuella personen av vilken det framgår att det rör sig om ett rapporteringspliktigt arrangemang. Sådan information kan t.ex. ha samlats in inom ramen för kundkännedomsförfarandet enligt penningtvättsregelverket. Utöver att informationen finns tillgänglig måste personen som är behjälplig ha den kunskap och kompetens som behövs för att, utifrån den tillgängliga informationen, kunna bedöma om den tjänst som tillhandahålls ingår i ett rapporteringspliktigt arrangemang (prop. 2019/20:74 s. 51).

En person som arbetar på t.ex. en banks juristavdelning bör ha den relevanta sakkunskap och förståelse som krävs för att veta om denna åtagit sig att vara behjälplig vid genomförandet av ett rapporteringspliktigt arrangemang. Detta förutsätter att personen har tillgång till relevanta fakta och omständigheter för att göra bedömningen om hjälpen som personen bistår med avser ett rapporteringspliktigt arrangemang (prop. 2019/20:74 s. 51).

Vissa tjänster som tillhandahålls av banker och andra finansiella institut kan också medföra att de ses som första kategorins rådgivare. Det kan exempelvis vara fallet vid förmögenhetsförvaltning (private banking).

Exempel den andra kategorin rådgivare

Här nedan finns några exempel för den andra kategorin rådgivare.

Exempel 5 a: ett finansiellt institut som bara genomför en banköverföring är inte en rådgivare

Det finansiella institutet A, med hemvist i Sverige, har gjort utlandsbetalningar till länder som inte omfattas av CRS, DAC 2 eller liknande informationsutbytesavtal. Det kännetecken som kan aktualiseras är kännetecknet om automatiskt utbyte av upplysningar om finansiella konton i 21 § RAL. A tillhandahåller inga skatterådgivningstjänster utan de betalningar som gjorts är utbetalningar från Sverige till personer och deras konton i ett land som inte omfattas av CRS, DAC 2 eller liknande informationsutbytesavtal. Betalningarna avser t.ex. försäkringsutbetalningar, pensioner eller är vanliga bankutbetalningar. A känner inte till om det finns ett arrangemang eller om det i så fall har till syfte att kringgå det automatiska utbytet av uppgifter om finansiella konton. Ett finansiellt institut som A, vars enda roll består i att genomföra en banköverföring till ett land, som inte omfattas av regelverket om CRS, DAC 2 eller avtal med motsvarande innehåll, är inte en rådgivare. A är därför inte uppgiftsskyldig i Sverige för sådana banköverföringar.

Exempel 5 b: en person som lämnar ett råd till ett koncernföretag som i sin tur instruerar ett annat koncernföretag att genomföra ett arrangemang är en rådgivare

Företag B, med hemvist i land B, anlitar den lokala skatterådgivaren X, också med hemvist i land B, för att ge juridisk rådgivning i samband med en föreslagen transaktion mellan dess dotterföretag C, med hemvist i land C, och dotterföretag D, med hemvist i land D. Den föreslagna transaktionen är ett rapporteringspliktigt arrangemang. Rådgivare X ger råd till företag B om hur arrangemanget kan utformas. Företag B instruerar, på grundval av de råd som företag B fått, dotterföretagen C och D att genomföra den föreslagna transaktionen. Rådgivare X ingår i den andra kategorin rådgivare eftersom rådgivare X gav råd om utformningen av arrangemanget. Företag B är också en rådgivare, men företag B ingår i den första kategorin rådgivare eftersom företag B har gjort arrangemanget tillgängligt för genomförande.

Exempel 5 c: en person som lämnar ett råd till ett företag som i sin tur instruerar ett annat företag att genomföra arrangemanget är en rådgivare

Företag E, med hemvist i land E som är ett land utanför EU, har ett dotterföretag F med hemvist i EU-land F. Företag E har fått hjälp av en konsult i land E med att utforma ett rapporteringspliktigt arrangemang som ska genomföras av företag F. Företag E anlitar rådgivare Y, med hemvist i EU-land F, för att ge råd till företag E i samband med genomförandet av arrangemanget hos företag F. Rådgivare Y ingår i den andra kategorin rådgivare eftersom Y har bidragit till genomförandet av ett rapporteringspliktigt arrangemang. Det spelar ingen roll att rådet inte gavs direkt till företag F, utan det räcker med att rådet gavs avseende ett rapporteringspliktigt arrangemang.

Uppgiftsskyldighet i mer än ett EU-land

Om en rådgivare är skyldig att lämna upplysningar till de behöriga myndigheterna i mer än ett EU-land och rådgivaren har lika stark anknytning till Sverige som till ett annat EU-land, behöver uppgifter om ett rapporteringspliktigt arrangemang inte lämnas till Skatteverket om motsvarande uppgifter redan har lämnats till den behöriga myndigheten i det andra EU-landet (33 b kap. 11 § SFL). Anknytningens styrka avgörs i den ordning som framgår av anknytningspunkterna för när en person är rådgivare i 33 b kap. 7 § SFL.

Om den uppgiftsskyldiga uppger att denna är befriad från uppgiftsskyldighet i Sverige genom att uppgifter om arrangemanget har lämnats i ett annat EU-land, ligger bevisbördan för ett sådant påstående på den uppgiftsskyldiga (prop. 2019/20:74 s. 64).

Exempel uppgiftsskyldighet i mer än ett EU-land

Här nedan finns ett exempel för uppgiftsskyldighet i mer än ett EU-land.

Exempel 6 a: en rådgivare har lika stark anknytning till annat EU-land som till Sverige

A AB har hemvist i Sverige och har, enligt den interna lagstiftningen i EU-land B, också hemvist där. A AB har tillhandahållit ett rapporteringspliktigt arrangemang. A AB har lämnat uppgifter om arrangemanget till den behöriga myndigheten i EU-land B. Bolaget har lika stark anknytning till Sverige som till EU-land B eftersom den första anknytningspunkten i 33 b kap. 7 § SFL är hemvist. Vid en revision hos A AB ser Skatteverket att A AB har tillhandahållit det rapporteringspliktiga arrangemanget. Om motsvarande uppgifter har lämnats i EU-land B skulle A AB vara befriat från uppgiftsskyldighet i Sverige, men det är A AB som har bevisbördan för ett sådant påstående.

Flera uppgiftsskyldiga rådgivare

En rådgivare som är uppgiftsskyldig i Sverige behöver inte lämna uppgifter om ett rapporteringspliktigt arrangemang till Skatteverket om en annan rådgivare i enlighet med 33 b kap. 12 § SFL redan har lämnat

- föreskrivna uppgifter till Skatteverket

- motsvarande uppgifter till en behörig myndighet i ett annat EU-land.

Om den andra rådgivaren inte har lämnat de föreskrivna uppgifterna eller motsvarande uppgifter kvarstår uppgiftsskyldigheten för rådgivaren som är uppgiftsskyldig i Sverige (prop. 2019/20:74 s. 212).

Om flera rådgivare är inblandade i ett rapporteringspliktigt arrangemang är utgångspunkten att samtliga rådgivare ska lämna de uppgifter om arrangemanget som de har kännedom om. Men om rådgivare A har lämnat samtliga uppgifter som rådgivare B har kännedom om undantas rådgivare B från uppgiftsskyldigheten. Om rådgivare A och rådgivare B däremot har olika information om arrangemanget måste både A och B lämna samtliga uppgifter som de har kännedom om. Även om rådgivare A och rådgivare B har samma kännedom om arrangemanget undantas inte rådgivare A från uppgiftsskyldigheten om rådgivare B av någon anledning inte rapporterar vissa uppgifter om arrangemanget. Rådgivare A undantas inte från uppgiftsskyldigheten om rådgivare B inte är uppgiftsskyldig i sitt hemland därför att det landet gör en annan tolkning av ett kännetecken (Skatteverkets ställningstagande DAC 6 – uppgiftsskyldighet när det finns flera rådgivare och användare).

Vad menas med föreskrivna uppgifter?

För en svensk rådgivare utgör föreskrivna uppgifter de som anges i 33 b kap. 16 § SFL inklusive den specifikation som finns i 7 kap. 2 b § SFF. Skatteverket anser att 16 § måste läsas tillsammans med bestämmelsen i 33 b kap. 17 § SFL om att en rådgivare bara behöver lämna de uppgifter denna har kännedom om. För rådgivare A utgör föreskrivna uppgifter de uppgifter enligt 16 § som A har kännedom om. För rådgivare B utgör föreskrivna uppgifter de uppgifter enligt 16 § som B har kännedom om. Skatteverket anser att detta gäller även när man bedömer uppgiftsskyldigheten i de fall det är flera rådgivare inblandade i arrangemanget (Skatteverkets ställningstagande DAC 6 – uppgiftsskyldighet när det finns flera rådgivare och användare).

Vad menas med motsvarande uppgifter?

Samtliga EU-länder ska ha implementerat DAC 6 i sin nationella lagstiftning. En svensk rådgivare är undantagen från uppgiftsskyldigheten om en rådgivare i ett annat EU-land har lämnat motsvarande uppgifter till den behöriga myndigheten i det andra landet. Skatteverket anser att med motsvarande uppgifter avses de uppgifter som den svenska rådgivaren har kännedom om och skulle ha lämnat i sin rapport till Skatteverket. Om rådgivaren i det andra landet av någon anledning inte behöver lämna vissa uppgifter i sin rapport enligt det andra landets lagstiftning undantas däremot inte den svenska rådgivaren från uppgiftsskyldigheten. Den svenska rådgivaren undantas inte heller från uppgiftsskyldigheten om det andra landet gör en annorlunda bedömning av exempelvis ett kännetecken och detta leder till att den utländska rådgivaren inte blir uppgiftsskyldig (Skatteverkets ställningstagande DAC 6 – uppgiftsskyldighet när det finns flera rådgivare och användare).

Exempel flera uppgiftsskyldiga rådgivare

Här nedan finns ett antal exempel för den situation när det finns flera uppgiftsskyldiga rådgivare.

Exempel 7 a: tre rådgivare som har samma information

Tre svenska rådgivare A, B och C har tillhandahållit ett arrangemang till en användare. Alla rådgivarna har varit inblandade i samma omfattning och har samma kännedom om arrangemanget. Däremot känner ingen av dem till tidpunkten för när arrangemanget ska genomföras (jfr 33 b kap. 16 § första stycket 4 SFL). Om rådgivare B rapporterar arrangemanget är rådgivare A och C undantagna från sin uppgiftsskyldighet. Det saknar betydelse att B inte har lämnat uppgift om tidpunkten då arrangemanget ska genomföras. Samtliga föreskrivna uppgifter som A och C är skyldiga att lämna har lämnats av B.

Bedömningen blir densamma om B hör hemma i EU-land B och har lämnat rapport till behörig myndighet där. A och C är undantagna från uppgiftsskyldighet eftersom motsvarande uppgifter har lämnats i EU-land B.

Exempel 7 b: tre rådgivare som har olika information

Tre svenska rådgivare D, E och F har tillhandahållit ett arrangemang där det finns tre användare. Vissa delar av arrangemanget har utformats gemensamt men varje rådgivare har hjälpt var sin användare. Varken D, E eller F har tillräcklig information för att kunna rapportera arrangemanget i sin helhet. Rådgivarna D, E och F ska var och en rapportera samtliga uppgifter som de har kännedom om. Om E är den rådgivare som rapporterar först räcker det därför inte med att D och F bara lämnar de ytterligare uppgifter de har kännedom om utan de ska lämna alla uppgifter de har kännedom om. Både D och F ska även lämna uppgift om det referensnummer som arrangemanget tilldelades när E lämnade uppgifter.

Exempel 7 c: tre rådgivare varav två har samma information

En svensk rådgivare G och två rådgivare H och I i EU-land H har tillhandahållit ett arrangemang till en användare. Rådgivare H har det övergripande ansvaret för hela arrangemanget medan G och I har hjälpt till med en avgränsad del. G och I har samma kännedom om sin avgränsade del av arrangemanget och uppgiftsskyldigheten utlöses när de överlämnar sitt bidrag till rådgivare H. Rådgivare H:s uppgiftsskyldighet utlöses vid en senare tidpunkt när H tillhandahåller arrangemanget till användaren. Om rådgivare I rapporterar den information som I har om arrangemanget i land H är den svenska rådgivaren G undantagen från sin skyldighet att lämna uppgifter till Skatteverket. Motsvarande uppgifter som G är skyldig att lämna har lämnats i land H.

Exempel 7 d: två rådgivare har samma information men den ena rapporterar av någon anledning inte vissa uppgifter

Två svenska rådgivare, J och K, har tillhandahållit ett arrangemang till tre användare. Båda rådgivarna har varit inblandade i samma omfattning och har samma kännedom om arrangemanget. Rådgivare J rapporterar arrangemanget men av någon anledning anges inte två av användarna i rapporten. Rådgivare K är inte undantagen från uppgiftsskyldigheten eftersom samtliga föreskrivna uppgifter som K har kännedom om inte har rapporterats. Rådgivare K ska då lämna samtliga uppgifter om arrangemanget som K har kännedom om. Det räcker inte att K kompletterar med de uppgifter J har utelämnat. K ska även lämna uppgift om det referensnummer som arrangemanget tilldelades när J lämnade uppgifter.

Bedömningen blir densamma om rådgivare J hör hemma i EU-land J och inte är skyldig enligt lagstiftningen i land J att lämna vissa av de uppgifter som rådgivare K har kännedom om. K är inte undantagen från uppgiftsskyldigheten eftersom motsvarande uppgifter inte har lämnats i land J.

Exempel 7 e: två rådgivare har samma information men det andra landet anser inte att något kännetecken är uppfyllt

En svensk rådgivare L och en rådgivare M i EU-land M har tillhandahållit ett arrangemang till en användare. I Sverige anses kännetecknet omvandling av inkomst vara uppfyllt men land M gör en annan tolkning av kännetecknet, som innebär att det inte är uppfyllt. Rådgivare M är därför inte uppgiftsskyldig i land M. Rådgivare L är uppgiftsskyldig i Sverige för arrangemanget eftersom motsvarande uppgifter inte har lämnats i land M.

Exempel 7 f: en uppgiftsskyldig rådgivare är inte befriad från att lämna uppgifter om en användare i ett annat EU-land lämnat uppgifter där

N arbetar på koncernens skatteavdelning på ett av koncernens dotterbolag, O AB, och har tillsammans med sina kollegor inom ramen för deras anställning tillhandahållit skatterådgivning i form av ett rapporteringspliktigt arrangemang till O AB och alla andra dotterföretag med hemvist i ett antal EU-länder. Arrangemanget avser en omstrukturering som berör alla EU-länder där koncernen har dotterföretag. P, som är anställd i dotterföretag Q med hemvist i EU-land Q, har talat om för N att dotterföretag Q har lämnat uppgifter om arrangemanget till behörig myndighet i EU-land Q. O AB är en uppgiftsskyldig rådgivare i Sverige eftersom O AB har tillhandahållit rådgivning och har hemvist i Sverige. O AB ska därför lämna uppgifter om det rapporteringspliktiga arrangemanget till Skatteverket. Dotterföretag Q är en användare och inte uppgiftsskyldig. Att dotterföretag Q har lämnat uppgifter till behörig myndighet i EU-land Q medför inte befrielse för O AB att som rådgivare lämna uppgifter i Sverige.

Ingen personlig uppgiftsskyldighet för anställda

Även om det är den fysiska personen, eller en grupp av personer, på en revisionsbyrå, advokatbyrå eller ett företag som tar fram ett rapporteringspliktigt arrangemang gör de detta inom ramen för sin anställning eller sitt uppdrag hos byrån eller företaget. En anställd har ingen personlig uppgiftsskyldighet om ett arrangemang som den anställda har lämnat rådgivning om inom ramen för sin anställning. Det är i stället arbetsgivaren som är skyldig att lämna uppgifter om arrangemanget. Det är den som klienten har ett avtalsförhållande med som omfattas av uppgiftsskyldigheten (prop. 2019/20:74 s. 49 och prop. 2019/20:74 s. 207).

Om en person, som är anställd hos t.ex. en revisionsbyrå, agerar helt fristående (och lagligt) som rådgivare utanför ramen för sitt anställningsförhållande är det inte arbetsgivaren som är uppgiftsskyldig. I sådana fall är personen själv uppgiftsskyldig under förutsättning att det är fråga om ett rapporteringspliktigt arrangemang.

Exempel ingen personlig uppgiftsskyldighet för anställda

Här nedan finns ett par exempel på att det inte finns någon personlig uppgiftsskyldighet för anställda.

Exempel 8 a: intern skatteavdelning som tar fram ett arrangemang för eget bruk är inte en rådgivare utan en användare

A arbetar på skatteavdelningen hos B AB, och har tillsammans med sina kollegor inom ramen för deras anställning tagit fram ett rapporteringspliktigt arrangemang som berör B AB. Ett företag som utformar ett arrangemang för egen användning (s.k. in-house) är inte en rådgivare utan en användare. A och övriga kollegor är inte personligen uppgiftsskyldiga för arrangemanget utan det är B AB, i egenskap av användare, som ska lämna uppgifter om arrangemanget. Eftersom B AB är uppgiftsskyldig i Sverige ska uppgifter om arrangemanget lämnas i Sverige.

Exempel 8 b: intern skatteavdelning som tar fram ett arrangemang för annat koncernföretag är en rådgivare

C arbetar på skatteavdelningen hos D AB, och har tillsammans med sina kollegor inom ramen för deras anställning tagit fram ett rapporteringspliktigt arrangemang till koncernföretaget E, med hemvist i land E. En person som utformar ett arrangemang som ska genomföras av ett annat företag inom samma koncern är en rådgivare. D AB är därför en rådgivare. C och övriga kollegor på skatteavdelningen är inte personligen uppgiftsskyldiga eftersom C och övriga kollegor har lämnat rådet inom ramen för sin anställning. Eftersom D AB är uppgiftsskyldig i Sverige ska uppgifter om arrangemanget lämnas i Sverige.

Informationsskyldighet för advokater m.fl.

Om en uppgiftsskyldig rådgivare är förhindrad att lämna uppgifter om ett rapporteringspliktigt arrangemang på grund av tystnadsplikten för advokater, ska rådgivaren snarast informera alla andra rådgivare inblandade i arrangemanget om rådgivarens skyldighet att lämna uppgifter (33 b kap. 22 § första stycket SFL).

Nytt: 2023-03-29

Rättsfall: Advokater behöver inte informera andra rådgivare om det råder tystnadsplikt

EU-domstolen har i ett mål ansett att artikel 8a.5 i rådets direktiv 2011/16/EU är ogiltig mot bakgrund av artikel 7 i Europeiska unionens stadga om de grundläggande rättigheterna, i den mån advokater trots tystnadsplikt är skyldiga att underrätta andra förmedlare som inte är deras klienter (C‑694/20, Orde van Vlaamse Balies).

Detta innebär att bestämmelsen i 33 b kap. 22 § första stycket SFL inte längre ska tillämpas. En advokat som har tystnadsplikt behöver alltså inte underrätta andra rådgivare.

EU-domstolen framhåller att när en advokat i egenskap av rådgivare gör en underrättelse till en klient, oavsett om klienten är en annan rådgivare eller den berörda skattebetalaren, så kan denna underrättelse inte påverka respekten för de rättigheter och friheter som garanteras genom artikel 7. Detta eftersom det inte finns någon tystnadsplikt för en advokat gentemot sin klient (C‑694/20, Orde van Vlaamse Balies, punkt 19).

Bestämmelsen i 33 b kap. 22 § andra stycket SFL ska därför fortfarande tillämpas. Det innebär att om det inte finns någon annan rådgivare som är skyldig att lämna uppgifterna, eller om det finns förhinder på grund av tystnadsplikten, så ska advokaten i stället informera användaren om dennas skyldighet att lämna uppgifter.

Om det inte finns någon annan rådgivare som är skyldig att lämna uppgifterna om det rapporteringspliktiga arrangemanget eller om alla andra rådgivare är förhindrade att lämna uppgifterna på grund av tystnadsplikten för advokater eller motsvarande regler i ett annat EU-land, ska den uppgiftsskyldiga rådgivaren i stället informera användaren av arrangemanget om användarens skyldighet att lämna uppgifter (33 b kap. 22 § andra stycket SFL).

Alla berörda rådgivare respektive användare ska informeras oavsett om de är uppgiftsskyldiga i Sverige eller i ett annat EU-land (prop. 2019/20:74 s. 70 f.).

Referenser på sidan

Lagar & förordningar

- Skatteförfarandeförordning (2011:1261) [1]

- Skatteförfarandelag (2011:1244) [1] [2] [3] [4] [5] [6] [7] [8] [9] [10] [11] [12] [13] [14] [15] [16] [17] [18] [19]

Propositioner

- Proposition 2019/20:74 Genomförande av EU:s direktiv om automatiskt utbyte av upplysningar som rör rapporteringspliktiga gränsöverskridande arrangemang [1] [2] [3] [4] [5] [6] [7] [8] [9] [10] [11] [12] [13] [14] [15] [16] [17] [18] [19] [20] [21] [22] [23] [24] [25] [26] [27] [28] [29] [30] [31] [32] [33] [34] [35]