Dubbla avdrag genom fast driftställe

Ett svenskt företag med fast driftställe i en annan stat och ett utländskt företag med fast driftställe i Sverige får inte göra avdrag för utgifter som dras av även i den andra staten om utgifterna kvittas mot inkomster som inte är skattepliktiga i Sverige respektive i den andra staten.

Dubbla avdrag genom att ett svenskt företag har fast driftställe i en annan stat

Ett svenskt företag med fast driftställe i en annan stat får inte göra avdrag för utgifter som dras av även i den andra staten och kvittas där mot inkomster som inte är skattepliktiga i Sverige (24 b kap. 15 § IL).

Avdragsförbudet innehåller följande rekvisit:

- Utgiften ska vara hänförlig till ett fast driftställe i en annan stat.

- Avdrag görs även i den andra staten.

- Utgiften kvittas i den andra staten mot inkomst i annat företag som inte tas upp till beskattning i Sverige.

- Avdragsförbudet gäller inte till den del avdraget motsvaras av inkomst som tas upp till beskattning i båda staterna.

Bestämmelsen blir inte aktuell att tillämpa om Sverige har ett skatteavtal med den andra staten som innebär att den s.k. exemptmetoden (undantagandemetoden) används för att undanröja dubbelbeskattning av inkomst från fast driftställe.

Bestämmelsens tillämpningsområde är inte begränsat till företag i intressegemenskap eller strukturerade arrangemang (24 b kap. 2 § IL).

Bestämmelsen i 24 b kap. 15 § IL beskrivs närmare i prop. 2019/20:13 s. 77–88 och 138–139. Ledning kan också hämtas från rekommendation 6 (Deductible hybrid payments rule) i OECD:s BEPS-rekommendationer åtgärd 2 samt rekommendation 4 (Double Deduction Rule) i OECD:s BEPS-rekommendationer fasta driftställen.

Vad är dubbla avdrag och dubbelt inkluderad inkomst?

Bedömningen av om en utgift har dragits av två gånger eller om en inkomst tas upp dubbelt ska göras utifrån en jämförelse av hur de två staterna i skattehänseende behandlar utgifter eller inkomster. Bedömningen ska göras utan hänsyn till eventuella skillnader i t.ex. redovisnings- eller värderingsprinciper som gör att utgifter dras av eller inkomster tas upp under skilda redovisningsperioder eller med olika belopp. Att de olika staterna klassificerar en viss utgift på skilda sätt saknar också betydelse. Om avdrag för en utgift får göras i båda staterna, men den ena staten klassificerar utgiften som lön och den andra samma utgift som intern representation, ska utgiften ändå anses dras av dubbelt.

Att t.ex. skilda redovisningsprinciper saknar betydelse kan illustreras på följande sätt:

- Anskaffningsutgiften för en tillgång är 100.

- I stat A får utgiften dras av omedelbart.

- I stat B får utgiften dras av genom värdeminskningsavdrag under 5 år, d.v.s. avdrag med 20 varje år.

- Utgiften i stat A på 100 anses dras av dubbelt med hela beloppet år 1 trots att avdrag bara medges med 20 i stat B.

- Utgiften i stat B på 20 anses dras av dubbelt varje år under år 1–5 trots att det inte görs något avdrag i stat A under år 2–5.

Prövningen ska göras i relation till lagstiftningen i den andra staten och ska inte utgå från hur företaget rent faktiskt redovisar utgifterna och inkomsterna i den andra staten.

Bestämmelsen tillämpas bara på utgifter som är möjliga att dra av vilket innebär att avdragsförbudet vid avdrag utan inkludering p.g.a. hybrida finansiella instrument tillämpas före den här regeln om dubbla avdrag.

Om avdrag görs mot inkomst som tas upp till beskattning i båda staterna är inkomsten dubbelt inkluderad. En inkomst anses vara dubbelt inkluderad även om avräkning medges för utländsk skatt i syfte att undvika internationell dubbelbeskattning.

Däremot kan en stats resultatutjämningssystem användas för att åstadkomma att det dubblerade avdraget görs mot inkomst som bara tas upp till beskattning i betalarstaten, d.v.s. mot icke-dubbelt inkluderad inkomst. Det kan ske genom att företag behandlas som en enhet i skattehänseende (skattekonsolideringssystem) eller att företagen får fördela vinster eller förluster mellan varandra (vinst- eller förlustöverföringssystem). Avdragsförbudet är utformat så att det saknar betydelse vilken typ av resultatutjämningssystem som används.

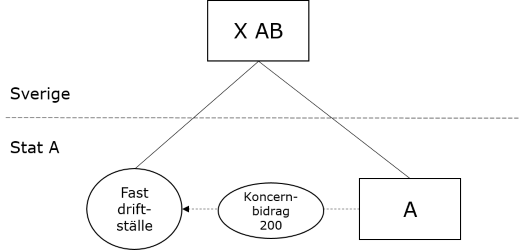

Exempel: dubbla avdrag mot inkomst som inte är dubbelt inkluderad

Ett exempel där dubbla avdrag görs mot inkomst som inte är dubbelt inkluderad kan illustreras på följande sätt:

- Ett svenskt aktiebolag X AB bedriver verksamhet från fast driftställe i stat A. Resultatet för verksamheten i det fasta driftstället är ett underskott på 200. Det totala resultatet som X AB redovisar i Sverige (inkl. det fasta driftstället) är ett överskott på 500 (700-200).

- I stat A blir resultatet för verksamheten i X AB:s fasta driftställe också ett underskott på 200. X AB har även ett dotterföretag (företag A) i stat A. Företag A har ett överskott på 300 och lämnar ett koncernbidrag till X AB:s fasta driftställe på 200. Efter resultatutjämningen i stat A blir det ett skattemässigt resultat på 0 i det fasta driftstället och på 100 i företag A.

- Underskottet i det fasta driftstället har kunnat kvittas både mot övriga inkomster i X AB och mot koncernbidraget från företag A. Koncernbidraget från företag A är ingen skattepliktig inkomst för X AB (Skatterättsnämndens förhandsbesked 2003-05-26).

- Det är fråga om dubbla avdrag mot inkomst som inte är dubbelt inkluderad. X AB ska nekas avdrag för underskottet i det fasta driftstället på 200.

Nedan visas en översikt av skattemässigt resultat i X AB, det fasta driftstället i stat A och företag A efter tillämpning av hybridregeln.

|

X AB |

|

|

Resultat av verksamheten i Sverige |

700 |

|

Resultat av verksamheten i stat A (fast driftställe) |

- 200 |

|

Redovisat resultat |

500 |

|

Ej avdragsgill utgift |

200 |

|

Skattemässigt resultat (i Sverige) |

= 700 |

|

Fast driftställe i stat A |

|

|

Resultat av verksamheten |

- 200 |

|

Koncernbidrag från företag A |

200 |

|

Skattemässigt resultat (i stat A) |

= 0 |

|

Företag A |

|

|

Resultat av verksamheten |

300 |

|

Koncernbidrag till X AB:s fasta driftställe |

- 200 |

|

Skattemässigt resultat (i stat A) |

= 100 |

Det saknar betydelse om stat A istället har ett resultatutjämningssystem som innebär att företag A medges avdrag för underskottet i det fasta driftstället, d.v.s. ett förlustöverföringssystem.

Återföring av avdrag ett senare år

Om ett underskott i ett fast driftställe i en annan stat utnyttjas genom en resultatutjämning i den andra staten ett senare år ska det avdrag som tidigare medgetts i Sverige återföras till beskattning. Återföringen ska göras det beskattningsår då avdraget för tidigare års underskott görs i den andra staten (24 b kap. 17 § IL).

Underskott som är hänförliga till beskattningsår som börjar före den 1 januari 2020 ska inte beaktas (punkt 3 i övergångsbestämmelserna till SFS 2019:1241).

Bestämmelsen i 24 b kap. 17 § IL beskrivs närmare i prop. 2019/20:13 s. 85–88 och 140.

Missmatchningen uppkommer det år underskottet utnyttjas

Den hybrida missmatchningen uppkommer först när ett underskott i ett fast driftställe faktiskt utnyttjas mot inkomster som inte är dubbelt inkluderade. Eftersom det fasta driftstället är en del av det svenska företaget dras underskottet av i Sverige samma år det uppkommer. Om underskottet i det fasta driftstället får rullas vidare i det andra landet kan det komma att utnyttjas mot ett annat företags inkomst ett senare år. Därför ska avdraget återföras det år det utnyttjas i den andra staten. Det saknar betydelse vilken form av resultatutjämningssystem som används i den andra staten.

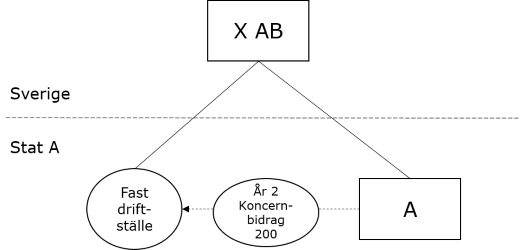

Exempel: återföring av avdrag

Ett exempel med återföring av tidigare medgivet avdrag kan illustreras på följande sätt:

- Ett svenskt aktiebolag X AB bedriver verksamhet från fast driftställe i stat A. Resultatet år 1 för verksamheten i det fasta driftstället är ett underskott på 200. Det totala resultatet som X AB redovisar i Sverige år 1 (inkl. det fasta driftstället) är ett överskott på 500 (700-200).

- I stat A blir resultatet år 1 för verksamheten i X AB:s fasta driftställe också ett underskott på 200. X AB har även ett dotterföretag (företag A) i stat A. Företag A har ett nollresultat och lämnar inget koncernbidrag till X AB:s fasta driftställe.

- År 2 blir det ett nollresultat i det fasta driftstället. Det totala resultatet som X AB redovisar i Sverige år 2 (inkl. det fasta driftstället) är ett överskott på 700 (700+0).

- I stat A blir det också ett nollresultat i verksamheten år 2 i X AB:s fasta driftställe men underskottet på 200 från år 1 får rullas in. Företag A har ett överskott på 300 och lämnar ett koncernbidrag till X AB:s fasta driftställe på 200. Efter resultatutjämningen i stat A blir det ett skattemässigt resultat på 0 i det fasta driftstället och på 100 i företag A.

- X AB ska återföra det avdrag som gjordes år 1 till beskattning det år det utnyttjas i stat A, d.v.s. år 2. X AB ska därför beskattas år 2 för 900 (700 + underskottet på 200 från år 1).

- Skulle underskottet i det fasta driftstället utnyttjas mot koncernbidrag i stat A med 50 år 3 och 150 år 7 ska X AB återföra 50 år 3 och 150 år 7. Det saknar betydelse hur lång tid som förflyter mellan det år X AB drar av underskottet i Sverige och det år det utnyttjas i stat A.

Nedan visas en översikt av skattemässigt resultat i X AB, det fasta driftstället i stat A och företag A efter tillämpning av hybridregeln.

|

X AB |

År 1 |

År 2 |

|

Resultat av verksamheten i Sverige |

700 |

700 |

|

Resultat av verksamheten i stat A (fast driftställe) |

- 200 |

0 |

|

Redovisat resultat |

500 |

700 |

|

Återföring av avdrag |

200 |

|

|

Skattemässigt resultat (i Sverige) |

= 500 |

= 900 |

|

Fast driftställe i stat A |

År 1 |

År 2 |

|

Resultat av verksamheten |

- 200 |

0 |

|

Inrullat underskott från år 1 |

- 200 |

|

|

Koncernbidrag från företag A |

200 |

|

|

Skattemässigt resultat (i stat A) |

= - 200 |

= 0 |

|

Företag A |

År 1 |

År 2 |

|

Resultat av verksamheten |

0 |

300 |

|

Koncernbidrag till X AB:s fasta driftställe |

- 200 |

|

|

Skattemässigt resultat (i stat A) |

= 0 |

= 100 |

Dubbla avdrag genom att ett utländskt företag har fast driftställe i Sverige

Ett utländskt företag med fast driftställe i Sverige får inte göra avdrag för utgifter som dras av även i den andra staten om de kvittas mot inkomster som inte är skattepliktiga i den andra staten (24 b kap. 16 § IL).

Avdragsförbudet innehåller följande rekvisit:

- Utgiften ska vara hänförlig till ett utländskt företags fasta driftställe i Sverige.

- Avdrag görs även i den andra staten.

- Utgiften kvittas i Sverige mot inkomst i annat företag som inte tas upp till beskattning i den andra staten.

- Avdrag nekas inte i den andra staten.

- Avdragsförbudet gäller inte till den del avdragen motsvaras av inkomst som tas upp till beskattning i båda staterna.

Bestämmelsen blir inte tillämplig om den andra staten undantar inkomsten från beskattning genom den s.k. exemptmetoden antingen p.g.a. intern rätt eller skatteavtal.

Bestämmelsens tillämpningsområde är inte begränsat till företag i intressegemenskap eller strukturerade arrangemang (24 b kap. 2 § IL).

Bestämmelsen i 24 b kap. 16 § IL beskrivs närmare i prop. 2019/20:13 s. 88–93 och 139–140. Ledning kan också hämtas från rekommendation 6 (Deductible hybrid payments rule) i OECD:s BEPS-rekommendationer åtgärd 2 samt rekommendation 4 (Double Deduction Rule) i OECD:s BEPS-rekommendationer fasta driftställen.

Vad är dubbla avdrag och dubbelt inkluderad inkomst?

Samma bedömning görs av vad som är dubbla avdrag och dubbelt inkluderad inkomst i den här bestämmelsen om dubbla avdrag genom fast driftställe i Sverige som när bestämmelsen om dubbla avdrag genom att ett svenskt företag har fast driftställe i annat land ska tillämpas.

Det finns möjlighet att dra av utgifter i ett företag mot inkomster i ett annat företag genom det svenska koncernbidragssystemet. Men det finns även möjlighet att föra över avdragsrätten för vissa utgifter. Det gäller negativa räntenetton (24 kap. 28–29 §§ IL), kapitalförluster på fastigheter (25 kap. 12 § IL) och kapitalförluster på delägarrätter (48 kap. 26 § IL). Samtliga tre fall kan leda till att avdrag görs mot inkomst som inte är dubbelt inkluderad och omfattas därför av avdragsförbudet.

Avdragsförbudet tillämpas inte om avdrag nekas i den andra staten

Hybridreglerna är länkade regler vars tillämpning är beroende av den andra statens regler. Syftet är att neutralisera den hybrida missmatchningen men det är inte meningen att båda inblandade stater ska vägra avdrag. Bestämmelsen i 24 b kap. 16 § IL är en sekundärregel som blir tillämplig först om den andra staten inte nekar avdrag.

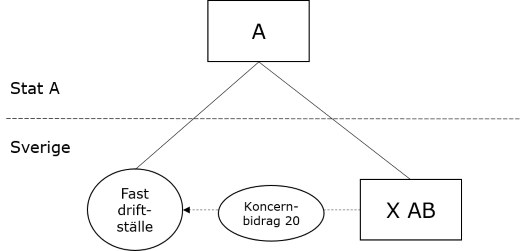

Exempel: dubbla avdrag genom koncernbidrag

Ett exempel på dubbla avdrag genom koncernbidrag kan illustreras på följande sätt:

- Företag A hör hemma i stat A och bedriver verksamhet från fast driftställe i Sverige. Stat A beskattar inkomster från fast driftställe i andra länder. Företag A har även ett dotterföretag (X AB) i Sverige.

- Företag A har inkomster på 80 och utgifter på 100 i det fasta driftstället i Sverige, d.v.s. ett resultat på -20 (beräknat utan hänsyn till koncernbidrag). Företag A tar upp samma inkomster och drar av samma utgifter i stat A, d.v.s. drar av samma resultat på -20.

- X AB har inkomster på 50 och lämnar koncernbidrag på 20 till företag A:s fasta driftställe. Koncernbidraget leder till ett skattemässigt resultat på 0 i det fasta driftstället och på 30 i X AB. Koncernbidraget tas inte upp till beskattning i stat A och är därför en icke-dubbelt inkluderad inkomst.

- Stat A har inte infört några hybridregler och gör ingen justering. Den hybrida missmatchningen ska därför åtgärdas i Sverige. Företag A ska vägras avdrag med 20, d.v.s. den del av utgifterna som annars kvittas mot koncernbidraget (som egentligen är X AB:s inkomst). Företag A beskattas därför för en inkomst från sitt fasta driftställe på 20.

Nedan visas en översikt av skattemässigt resultat i företag A, det fasta driftstället i Sverige och X AB efter tillämpning av hybridregeln.

|

Företag A |

|

|

Resultat av verksamheten i Sverige (fast driftställe) (80-100) |

- 20 |

|

Skattemässigt resultat (i stat A) |

= - 20 |

|

Fast driftställe i Sverige |

|

|

Resultat av verksamheten (80-100) |

- 20 |

|

Koncernbidrag från X AB |

20 |

|

Redovisat resultat |

0 |

|

Ej avdragsgill utgift |

20 |

|

Skattemässigt resultat (i Sverige) |

= 20 |

|

X AB |

|

|

Resultat av verksamheten |

50 |

|

Koncernbidrag till företag A:s fasta driftställe i Sverige |

- 20 |

|

Skattemässigt resultat (i Sverige) |

= 30 |

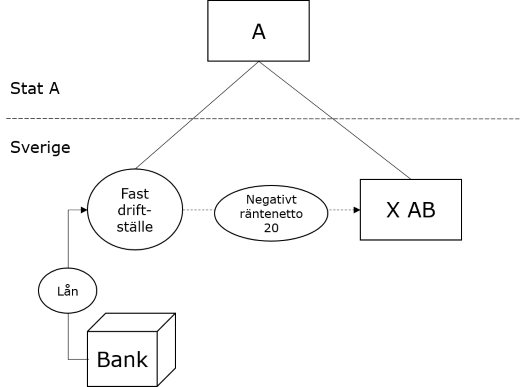

Exempel: dubbla avdrag genom överföring av negativt räntenetto

Ett exempel på dubbla avdrag genom överföring av negativt räntenetto kan illustreras på följande sätt:

- Företag A hör hemma i stat A och bedriver verksamhet från fast driftställe i Sverige. Stat A beskattar inkomster från fast driftställe i andra länder. Företag A har även ett dotterföretag (X AB) i Sverige.

- Företag A har ett externt lån som allokeras till det fasta driftstället och betalar ränteutgifter på lånet med 20. I övrigt har företag A inkomster och utgifter i det fasta driftstället som motsvarar varandra. Företag A tar upp samma inkomster och drar av samma utgifter i stat A, d.v.s. drar av samma resultat på -20.

- Företag A har inga ränteinkomster hänförliga till det fasta driftstället och därför uppkommer ett negativt räntenetto på 20. X AB har ränteinkomster om 20 och ett positivt räntenetto på 20 och gör avdrag för företag A:s negativa räntenetto på 20 enligt reglerna i 24 kap. 28–29 §§ IL.

Det negativa räntenettot på 20 dras av både i företag A och i X AB. Det positiva räntenettot i X AB är inte en dubbelt inkluderad inkomst. Stat A har inte infört några hybridregler och gör ingen justering. Den hybrida missmatchningen ska därför åtgärdas i Sverige. Därför ska X AB inte medges avdrag för företag A:s negativa räntenetto.

Nedan visas en översikt av skattemässigt resultat i företag A, det fasta driftstället i Sverige och X AB efter tillämpning av hybridregeln.

|

Företag A |

|

|

Resultat av verksamheten i Sverige (fast driftställe) |

- 20 |

|

Skattemässigt resultat (i stat A) |

= - 20 |

|

Fast driftställe i Sverige |

|

|

Ränteutgifter |

- 20 |

|

Överfört negativt räntenetto till X AB |

20 |

|

Skattemässigt resultat (i Sverige) |

= 0 |

|

X AB |

|

|

Ränteinkomster |

20 |

|

Övertaget negativt räntenetto från fast driftställe (företag A) |

- 20 |

|

Redovisat resultat |

0 |

|

Ej avdragsgill utgift |

20 |

|

Skattemässigt resultat (i Sverige) |

= 20 |