Avdrag utan inkludering genom fasta driftställen

Hybrida missmatchningar i form av avdrag utan inkludering som involverar fasta driftställen omfattar tre olika situationer: när två stater gör olika bedömning av om det finns ett fast driftställe (s.k. obeaktat fast driftställe), när två stater gör olika bedömning av om en inkomst ska hänföras till ett fast driftställe och när en fiktiv betalning från ett fast driftställe inte beskattas i någon annan del av företaget.

Olika bedömning av om det finns ett fast driftställe (obeaktat fast driftställe)

Avdrag medges inte för utgifter till ett annat företag om inkomsten inte beskattas i det andra företaget därför att betalningen anses hänförlig till ett s.k. obeaktat fast driftställe (24 b kap. 10 § IL).

Avdragsförbudet innehåller ett antal rekvisit som ska vara uppfyllda:

- Ett företag gör avdrag för utgifter till ett annat företag.

- Den stat där det andra företaget hör hemma (stat A) beskattar inte motsvarande inkomst. Företaget anses ha ett fast driftställe i en annan stat (stat B) och inkomsten anses hänförlig till det fasta driftstället.

- Motsvarande inkomst tas inte upp till beskattning i stat B eftersom den staten inte anser att det finns något fast driftställe där.

För att bestämmelsen ska vara tillämplig ska företagen vara i intressegemenskap eller så ska det vara fråga om strukturerade arrangemang. För att det ska vara intressegemenskap enligt denna regel krävs ett innehav på minst 50 procent av kapitalet eller rösterna (24 b kap. 2–3 §§ IL).

Bestämmelsen i 24 b kap. 10 § IL beskrivs närmare i prop. 2019/20:13 s. 61–65 och 132–133. Ledning kan också hämtas från rekommendation 2 (Disregarded branch structure) i OECD:s BEPS-rekommendationer fast driftställe.

Exempel: obeaktat fast driftställe

Avdragsförbudet vid ett obeaktat fast driftställe kan illustreras på följande sätt:

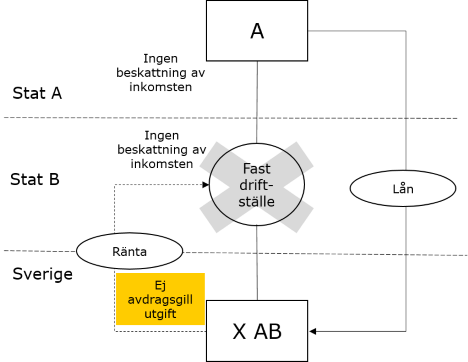

- Företag A hör hemma i stat A. Företag A bedriver även verksamhet i stat B. Stat A anser att företag A har fast driftställe i stat B.

- Företag A lånar ut pengar till det svenska dotterbolaget X AB som gör avdrag för räntebetalningar på lånet. Företag A allokerar lånet och ränteinkomsten till det fasta driftstället i stat B. Ränteinkomsten beskattas inte i stat A eftersom stat A tillämpar exemptmetoden och undantar inkomst från utländska fasta driftställen från beskattning.

- Stat B anser inte att företag A uppfyller kriterierna för att ha ett fast driftställe i stat B. Därför beskattar inte stat B ränteinkomsten från X AB.

Den hybrida missmatchningen uppkommer därför att stat A och stat B gör olika bedömning av om det finns ett fast driftställe i stat B. X AB ska inte medges avdrag för ränteutgifterna.

Regeln är tillämplig även om företag A anser att dess fasta driftställe finns i Sverige ifall Sverige skulle anse att kriterierna för fast driftställe inte är uppfyllda.

Bedömningen av om det finns ett fast driftställe eller inte

Bedömningen av om det finns ett fast driftställe eller inte görs i berörda stater utifrån tillämpningen av intern lagstiftning och ett eventuellt skatteavtal. Resultatet av den bedömningen behöver inte vara densamma i intern rätt och enligt skatteavtal. Det kan vara så att det enligt intern rätt finns ett fast driftställe men inte enligt skatteavtalet och vice versa.

Vilka utgifter omfattas av avdragsförbudet?

Utgifter som typiskt sett omfattas av avdragsförbudet är t.ex. serviceavgifter, hyror, royalty- och ränteutgifter och andra utgifter som normalt dras av mot ordinär inkomst. Däremot omfattas inte avskrivningar, amorteringar eller kostnader för att förvärva tillgångar.

Avdrag medges om inkomsten tas upp till beskattning

Inkomsten har inte tagits upp till beskattning om den inte alls beaktas vid beräkningen av något annat företags resultat. Det är däremot inte fråga om en missmatchning om en annan stat har en annan beskattningsperiod eller andra regler för att fastställa när utgifter eller inkomster har uppstått eller erhållits.

För att inkomsten ska ha tagits upp till beskattning räcker det med att den tagits upp i någon stat. Det behöver inte vara i den stat där det mottagande företaget hör hemma eller i den stat där det fasta driftstället anses finnas. Motsvarande inkomst kan beskattas genom

- CFC-regler

- att företaget är delägarbeskattat och delägarna tar upp inkomsten.

Om motsvarande inkomst endast delvis tas upp till beskattning får avdrag göras i motsvarande omfattning.

Avdragsförbudet är inte tillämpligt om det mottagande företaget ändå inte hade beskattats p.g.a. att det exempelvis är skattebefriat i den stat det hör hemma.

Olika bedömning av om en inkomst ska hänföras till ett fast driftställe

Ett företag får inte dra av utgifter till ett annat företag som har fast driftställe till den del motsvarande inkomst inte tas upp till beskattning i någon stat, om detta beror på att den stat där det andra företaget hör hemma och en stat där det bedriver verksamhet från fast driftställe gör olika bedömningar av om inkomsten ska hänföras till ett fast driftställe (24 b kap. 11 § IL).

Enligt denna regel anser berörda stater att det finns ett eller flera fasta driftställen. Däremot har de olika syn på hur inkomstallokeringen ska ske.

För att bestämmelsen ska vara tillämplig ska företagen vara i intressegemenskap eller så ska det vara fråga om strukturerade arrangemang. För att det ska vara intressegemenskap enligt denna regel krävs ett innehav på minst 50 procent av kapitalet eller rösterna (24 b kap. 2–3 §§ IL).

Bestämmelsen i 24 b kap. 11 § IL beskrivs närmare i prop. 2019/20:13 s. 65–68 och 134. Ledning kan också hämtas från rekommendation 2 (Diverted branch payments) i OECD:s BEPS-rekommendationer fast driftställe.

Exempel: olika inkomstallokering mellan två stater

En situation där bestämmelsen är tillämplig kan illustreras på följande sätt:

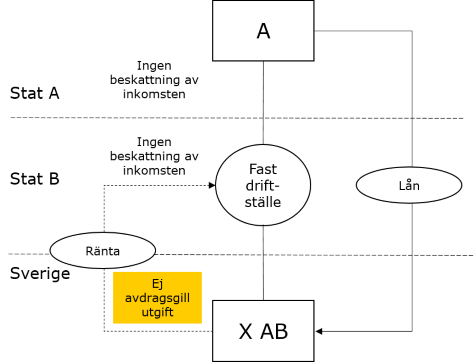

- Företag A hör hemma i stat A. Företag A bedriver även verksamhet i stat B från ett fast driftställe.

- Företag A lånar ut pengar till det svenska dotterbolaget X AB som gör avdrag för räntebetalningar på lånet. Lånet och ränteinkomsten från X AB allokerar företag A till det fasta driftstället i stat B. Ränteinkomsten beskattas inte i stat A eftersom stat A tillämpar exemptmetoden och undantar inkomst från utländska fasta driftställen från beskattning.

-

Stat B anser inte att lånet och ränteinkomsten har något samband med verksamheten som bedrivs från det fasta driftstället i stat B. Stat B anser att lånet och ränteinkomsten ska allokeras till huvudkontoret i stat A. Därför beskattar inte stat B ränteinkomsten från X AB.

Den hybrida missmatchningen uppkommer därför att stat A och stat B gör olika bedömning av vart ränteinkomsten ska allokeras. X AB ska inte medges avdrag för ränteutgifterna.

Exempel: olika inkomstallokering mellan tre stater

En annan situation där bestämmelsen är tillämplig kan illustreras på följande sätt:

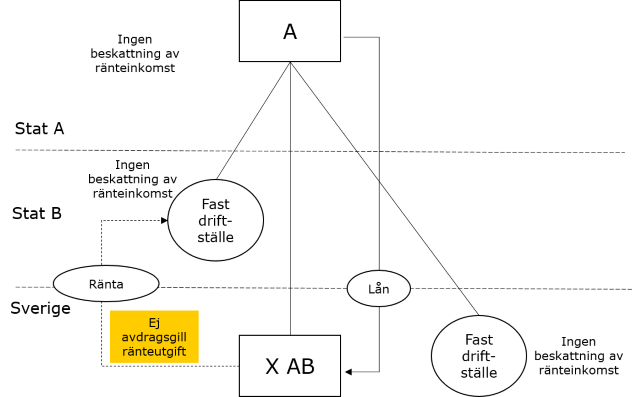

- Företag A hör hemma i stat A. Företag A bedriver även verksamhet från fast driftställe både i stat B och i Sverige.

- Företag A lånar ut pengar till det svenska dotterbolaget X AB som gör avdrag för räntebetalningar på lånet. Lånet och ränteinkomsten från X AB allokerar företag A till det fasta driftstället i stat B. Ränteinkomsten beskattas inte i stat A eftersom stat A tillämpar exemptmetoden och undantar inkomst från utländska fasta driftställen från beskattning.

- Stat B anser inte att lånet och ränteinkomsten har något samband med verksamheten som bedrivs från det fasta driftstället i stat B. Stat B anser att lånet och ränteinkomsten ska allokeras till det fasta driftstället i Sverige. Därför beskattar inte stat B ränteinkomsten från X AB.

- Sverige anser inte att lånet och ränteinkomsten har något samband med verksamheten som bedrivs från det fasta driftstället här. Sverige anser att lånet och ränteinkomsten ska allokeras till huvudkontoret i stat A. Därför beskattar inte Sverige ränteinkomsten från X AB.

Den hybrida missmatchningen uppkommer därför att stat A, stat B och Sverige gör olika bedömning av vart inkomsten ska allokeras. X AB ska inte medges avdrag för ränteutgifterna.

En hybrid missmatchning hade också uppkommit om företag A i exemplet hade allokerat lånet och ränteinkomsten till det fasta driftstället i Sverige (i stället för till det fasta driftstället i stat B).

Vilka utgifter omfattas av avdragsförbudet?

Utgifter som typiskt sett omfattas av avdragsförbudet är t.ex. serviceavgifter, hyror, royalty- och ränteutgifter och andra utgifter som normalt dras av mot ordinär inkomst. Däremot omfattas inte avskrivningar, amorteringar eller kostnader för att förvärva tillgångar.

Avdrag medges om inkomsten tas upp till beskattning

För att inkomsten ska ha tagits upp till beskattning räcker det med att den tagits upp i någon stat. Det behöver inte vara i den stat där det mottagande företaget hör hemma eller i den stat där det fasta driftstället anses finnas. Motsvarande inkomst kan beskattas genom

- CFC-regler

- att företaget är delägarbeskattat och delägarna tar upp inkomsten.

Om motsvarande inkomst endast delvis tas upp till beskattning får avdrag göras i motsvarande omfattning.

Avdragsförbudet är inte tillämpligt om det mottagande företaget ändå inte hade beskattats p.g.a. att det exempelvis är skattebefriat i den stat det hör hemma.

Fiktiv betalning från fast driftställe i Sverige till annan del av företaget

När inkomsten ska beräknas för ett utländskt företags fasta driftställe i Sverige medges inte avdrag för s.k. fiktiva betalningar till andra delar av företaget om dessa inte beaktas när inkomsten ska beräknas i den andra staten (24 b kap. 12 § IL).

Avdragsförbudet innehåller följande rekvisit:

- Vid beräkningen av inkomsten för det utländska företagets fasta driftställe i Sverige görs avdrag för en utgift avseende en ersättning till någon annan del av företaget.

- Det utländska företaget beskattas inte för belopp motsvarande ersättningen eftersom ersättningen inte beaktas vare sig i den stat där företaget hör hemma eller i någon annan stat där verksamhet bedrivs från fast driftställe.

- Avdragsförbudet gäller inte till den del inkomsten i det fasta driftstället även tas upp till beskattning i den stat företaget hör hemma inom tolv månader från utgången av det beskattningsår utgifterna hänför sig till.

Eftersom det handlar om utgifter inom ett och samma företag finns det ingen begränsning i avdragsrätten till företag i intressegemenskap eller strukturerade arrangemang (24 b kap. 2 § IL).

Bestämmelsen i 24 b kap. 12 § IL beskrivs närmare i prop. 2019/20:13 s. 68–72 och 135–136. Ledning kan också hämtas från rekommendation 3 (Deemed branch payment rule) i OECD:s BEPS-rekommendationer fast driftställe.

Exempel: fiktiv betalning från ett fast driftställe

Följande exempel illustrerar hur en hybridsituation med fiktiv betalning från ett fast driftställe uppkommer:

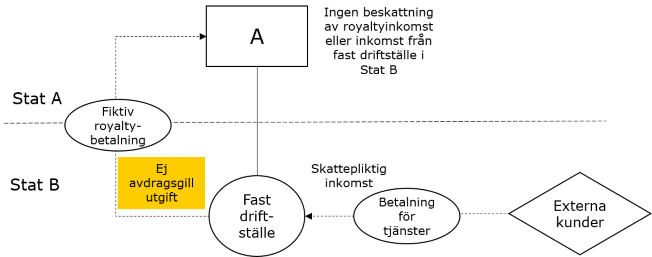

- Företag A hör hemma i stat A och bedriver verksamhet från fast driftställe i stat B.

- Företaget säljer datatjänster genom det fasta driftstället och tar upp inkomsterna från försäljningen av tjänsterna till beskattning i stat B. Det fasta driftstället gör avdrag för en fiktiv royaltybetalning till huvudkontoret. Den fiktiva betalningen avser en ersättning för de immateriella tillgångar som innehas av företaget och som utnyttjas i det fasta driftstället vid försäljningen av datatjänsterna.

- Inkomsten motsvarande avdraget för den fiktiva betalningen från det fasta driftstället i stat B tas inte upp till beskattning i stat A. Stat A beskattar inte heller inkomster från fasta driftställen i andra stater. Avdraget motsvaras därmed inte av inkomst som tas upp till beskattning i båda staterna.

Vad är en fiktiv utgift?

Ett fast driftställe i Sverige är en del av det utländska företaget. För att beräkna den inkomst som är hänförlig till ett fast driftställe ska man se det fasta driftstället som ett hypotetiskt fristående företag som självständigt gör affärer med andra företag och med det företag det är en del av. På så sätt fördelas inkomster och utgifter mellan de olika delarna av företaget. Eftersom företaget inte kan göra affärer med sig själv blir de tänkta transaktionerna mellan det fasta driftstället och huvudkontoret, eller med andra fasta driftställen i företaget, att se som fiktiva. Det är emellertid en viss typ av utgifter som omfattas av avdragsförbudet.

De utgifter som avses är fiktiva ersättningar avseende funktioner som utförts, tillgångar som använts och risker som burits av en annan del av företaget och som syftar till att åstadkomma en korrekt vinstallokering. Det kan exempelvis avse en beräknad kostnad för IT-support från huvudkontoret eller en royaltyersättning för användning av immateriella tillgångar som allokerats till en annan del av företaget.

En fiktiv ersättning som avser en faktisk utgift för företaget, t.ex. en tjänst från en tredje part, är däremot inte en sådan fiktiv betalning som omfattas av avdragsförbudet. En ersättning kan också anses motsvara en faktisk utgift om den på ett tillfredställande sätt kan knytas till en faktisk utgift som uppstått i en annan del av företaget. Ett exempel är om företaget har utgifter till tredje part för IT-support och licenser för mjukvara som används i företaget och det fasta driftstället gör avdrag för en royalty som kan knytas till den IT-support företaget erhållit från tredje part.

De faktiska utgifter som inte omfattas av avdragsförbudet för fiktiva betalningar kan komma att träffas av den hybridregel om dubbla avdrag genom fast driftställe i Sverige som finns i 24 b kap. 16 § IL.

Den fiktiva utgiften ska inte beaktas hos betalningsmottagaren

En fiktiv utgift ger bara upphov till en hybrid missmatchning om den inte beaktas i den stat där ”betalningsmottagaren” hör hemma, d.v.s. i den stat där den del av företaget hör hemma som ska anses motta den fiktiva betalningen (huvudkontoret eller ett annat fast driftställe). Om ”betalningsmottagaren” är ett delägarbeskattat subjekt ska bedömningen av om den motsvarande inkomsten har tagits upp till beskattning göras i förhållande till den eller de stater där delägarna hör hemma. Den motsvarande inkomsten kan även tas upp till beskattning genom CFC-regler.

Många stater som tillämpar exemptmetoden för att undvika dubbelbeskattning av fasta driftställen medger inte avdrag för kostnader hänförliga till det fasta driftstället. Sådana avdragsbegränsningar måste beaktas när man avgör om den fiktiva utgiften har beaktats. Om exempelvis huvudkontoret inte medges avdrag för en likvärdig kategori utgifter, därför att de utgifterna anses hänförliga till det fasta driftstället, anses den fiktiva utgiften beaktad i den stat där huvudkontoret hör hemma under förutsättning att det fasta driftstället inte medges avdrag även för de likvärdiga utgifterna. För att det ska vara fråga om en likvärdig kategori utgifter ska de hänföra sig till samma allmänna kategori tillgångar, funktioner och risker som den fiktiva betalningen. Det ska vara möjligt att ge en tydlig förklaring till sambandet mellan den fiktiva betalningen och de likvärdiga utgifterna. Forsknings- och utvecklingskostnader avseende immateriella tillgångar kan ses som en likvärdig utgift till en fiktiv royaltybetalning avseende de immateriella tillgångarna.

Avdragsförbudet är inte tillämpligt om t.ex. huvudkontoret ändå inte hade beskattats i den stat företaget hör hemma exempelvis p.g.a. att det är skattebefriat där.

Avdrag medges om inkomsten tas upp till beskattning inom tolv månader

Det uppkommer ingen hybrid missmatchning om avdrag görs mot inkomst som är dubbelt inkluderad, d.v.s. inkomst som tas upp till beskattning både i Sverige och i den andra staten. Inkomsten anses vara dubbelt inkluderad om den tas upp till beskattning i den andra staten inom tolv månader räknat från utgången av det beskattningsår som utgifterna hänför sig till. Därigenom anses inkomsten vara dubbelt inkluderad även om det exempelvis finns skillnader i redovisningsregelverken.