Arbetsgivarens intäkter till följd av en pensionsutfästelse

Arbetsgivaren kan ha intäkter till följd av en pensionsutfästelse. Det finns också särskilda bestämmelser om beskattning av vissa intäkter inom pensionsområdet.

Läs också om arbetsgivarens pensionskostnader.

- Ersättningar p.g.a. kostnadsutjämning mellan arbetsgivare

- Ersättningar från en pensionsstiftelse

- Återföring av avdrag för avsättning i balansräkningen

- Ersättningar när en pensionsutfästelse övertas

- Återbetalning p.g.a. en premiebefrielseförsäkring

- Återbäring p.g.a. överkonsolidering

- Kompletterande information

- Referenser

Ersättningar p.g.a. kostnadsutjämning mellan arbetsgivare

En ersättning som en arbetsgivare får p.g.a. bestämmelserna i en allmän pensionsplan om utjämning av pensionskostnader (s.k. kostnadsutjämning) mellan arbetsgivare är en skattepliktig intäkt (28 kap. 20 § IL). Den arbetsgivare som lämnar en sådan ersättning p.g.a. kostnadsutjämning ska dra av kostnaden.

Bestämmelsen hänvisar till den skatterättsliga definitionen av allmän pensionsplan.

Ersättningar från en pensionsstiftelse

En ersättning (s.k. gottgörelse) som en arbetsgivare får från en pensionsstiftelse är en skattepliktig intäkt. Detta gäller dock inte om ersättningen hänför sig till en sådan överföring till stiftelsen som arbetsgivaren inte fått avdrag för (28 kap. 21 § första stycket IL).

Även en ersättning som tas ur avkastningen av stiftelsens kapital ska tas upp som intäkt hos arbetsgivaren (prop. 1967:84 s. 51). Detta gäller också avkastningen på medel som förts över till stiftelsen utan avdragsrätt.

När stiftelsen lämnar ersättning ska sådana överföringar som en arbetsgivare fått avdrag för och avkastning som stiftelsen har fått anses använda i första hand (28 kap. 21 § andra stycket IL).

För en arbetsgivare som fört över medel såväl med som utan avdragsrätt innebär denna turordningsregel att medel som är överförda med avdragsrätt och all avkastning i stiftelsen ska anses använda i första hand när ersättning tas ut från pensionsstiftelsen. Sådan ersättning är skattepliktig. Motsatsvis innebär turordningsregeln att de medel som förts över utan avdragsrätt anses uttagna i sista hand när pensionsstiftelsen lämnar ersättning. En ersättning som arbetsgivaren får av dessa medel är inte skattepliktig.

Bestämmelserna om ersättning från en pensionsstiftelse ska också tillämpas för ersättningar från ett utländskt tjänstepensionsinstitut som likställs med en pensionsstiftelse (28 kap. 12 a § IL).

Återföring av avdrag för avsättning i balansräkningen

Med avsättning i balansräkningen avses en särskild redovisning av en pensionsutfästelse enligt tryggandelagen (28 kap. 4 § IL).

I inkomstskattelagen finns bestämmelser om återföring av avdrag för avsättning i balansräkningen (28 kap. 22-24 §§ IL).

Om en avsättning för att trygga pensionsutfästelser som med avdragsrätt gjorts i balansräkningen uppgår till ett lägre belopp vid beskattningsårets utgång än motsvarande avsättning vid det föregående beskattningsårets utgång ska mellanskillnaden enligt huvudregeln tas upp som intäkt (28 kap 22 § IL).

Om det finns disponibla pensionsbelopp kan företaget i stället använda den s.k. avtappningsregeln. Vad som avses med disponibla pensionsmedel anges i 28 kap. 24 § IL. Det finns också en bestämmelse om att disponibla pensionsbelopp ska tas upp när en näringsverksamhet upphör (28 kap. 25 § IL).

Reglerna om beräkning och återföring av disponibla pensionsbelopp ska också tillämpas för överföringar som skett till ett utländskt tjänstepensionsinstitut som likställs med en pensionsstiftelse (28 kap. 12 a § IL).

Det finns ingen uttrycklig turordningsregel vid minskning av en avsättning i balansräkningen motsvarande den regel som finns om ersättning från en pensionsstiftelse. Av reglernas utformning följer dock att avsättningar som gjorts utan avdragsrätt ska anses återförda i första hand eftersom en arbetsgivare alltid har rätt att ha kvar obeskattade medel som motsvarar den avdragsgilla pensionsreserven.

Disponibla pensionsbelopp

Disponibla pensionsbelopp är skillnaden mellan å ena sidan summan av

- avsättningen i balansräkningen för avdragsgilla pensionsutfästelser vid beskattningsårets ingång

- förmögenheten i en pensionsstiftelse vid beskattningsårets utgång som tryggar samma pensionsutfästelser som i punkt 1

och å andra sidan summan av

- pensionsreserven vid beskattningsårets utgång, för pensionsutfästelser enligt punkt 1 och 2, till den del dessa inte är tryggade genom pensionsförsäkringar

- medel som finns kvar i pensionsstiftelsen vid beskattningsårets utgång och som inte har dragits av vid överföringen (28 kap. 24 § första stycket IL).

Om mellanskillnaden blir positiv finns disponibla pensionsbelopp. Detta belopp begränsas dock till avsättningen i balansräkningen för avdragsgilla pensionsutfästelser vid beskattningsårets ingång, d.v.s. punkten 1 ovan (28 kap. 24 § andra stycket IL).

Värdet av pensionsstiftelsens förmögenhet vid beskattningsårets utgång, enligt punkten 2 ovan, ska beräknas till 80 procent av kapitalunderlaget enligt reglerna i avkastningsskattelagen (28 kap. 24 § tredje stycket IL).

Avtappning av disponibla pensionsbelopp

Avtappningsregeln blir tillämplig om det finns disponibla pensionsbelopp vid beskattningsårets utgång och intäkten som har tagits upp enligt 22 § är mindre än det belopp som motsvarar vad som måste tas upp enligt avtappningsregeln.

Om det finns disponibla pensionsbelopp vid beskattningsårets utgång ska arbetsgivaren som intäkt lägst ta upp summan av

- dels tio procent av de disponibla pensionsbeloppen vid beskattningsårets ingång

- dels de avdrag som gjorts under beskattningsåret för

- premier för pensionsförsäkringar

- lämnad ersättning för pensionsutfästelse som tagits över av någon annan

- överföring till pensionsstiftelse.

Avdragen under punkt 2 ska tas upp som intäkt bara till den del de avser samma pensionsutfästelse som omfattas av den avdragsgilla avsättningen som gjorts i balansräkningen (28 kap. 23 § första stycket IL).

Innebörden av avtappningsregeln är att återföring av avdragen får ske successivt, men att arbetsgivaren får göra snabbare återföring om denna så vill. Den gynnsamma återföringsregeln innebär att en form av skattefri reserv kan bildas genom disponibla pensionsbelopp som uppkommit av annan anledning än överföring till pensionsstiftelse, köp av pensionsförsäkring eller överlåtelse av pensionsutfästelse till en annan arbetsgivare. Syftet är att motverka eventuella likviditetspåfrestningar som en återföring av hela beloppet kan leda till. Disponibla pensionsbelopp som har uppkommit p.g.a. ett byte av tryggandeform eller en överlåtelse av en pensionsutfästelse ska omedelbart tas upp som intäkt.

Om en intäkt tas upp med stöd av avtappningsregeln innebär det att en beskattning sker utan att en avsättning i balansräkningen har minskat med motsvarande belopp (prop. 1967:84 s. 53). Om en sådan beskattning sker ska en senare minskning av en avsättning i balansräkningen inte beskattas till den del minskningen motsvaras av ett belopp som redan tagits upp till beskattning (28 kap. 23 § andra stycket IL).

Exempel: avtappningsregeln

År 1

En arbetsgivare gör en avsättning till pensioner i balansräkningen med 100 000 kr. Avsättningen är avdragsgill och motsvarar pensionsreserven för en anställd. Det finns inga disponibla pensionsbelopp vid beskattningsårets utgång.

År 2

Arbetsgivaren byter tryggandeform till pensionsstiftelse och överför 100 000 kr till stiftelsen. Pensionsreserven uppgår, för att renodla exemplet, till 100 000 kr även vid utgången av år 2.

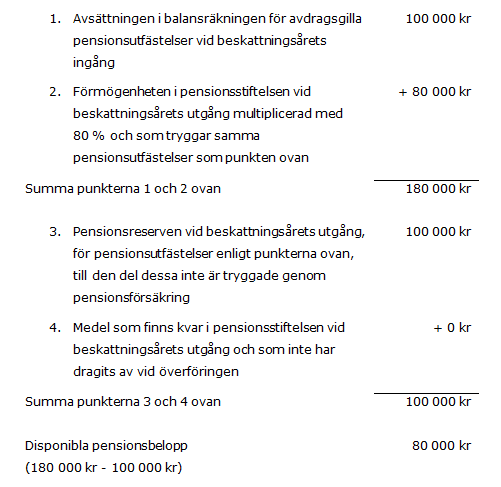

Hur disponibla pensionsbelopp ska beräknas år 2 framgår av bilden:

År 2 alternativ 1

I detta alternativ minskar inte arbetsgivaren avsättningen i balansräkningen år 2.

Eftersom arbetsgivaren inte minskat avsättningen i balansräkningen finns ingen bokförd intäkt. Någon intäkt att beskatta enligt 22 § finns då inte. Avdrag för överföring till pensionsstiftelse har gjorts med 100 000 kr.

Det finns disponibla pensionsbelopp vid utgången av år 2 på 80 000 kr vilket innebär att avtappningsregeln ska tillämpas.

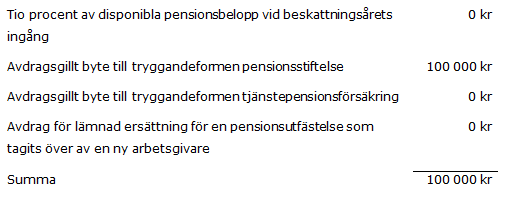

Bilden visar hur intäkten ska beräknas enligt avtappningsregeln:

Avtappningsregeln innebär att arbetsgivaren ska ta upp 100 000 kr till beskattning eftersom intäkten enligt 22 § (0 kr) är lägre. I detta fall motsvaras den beräknade intäkten enligt avtappningsregeln av avdraget för överföringen till pensionsstiftelsen. En minskning av avsättningen i balansräkningen vid ett senare tillfälle motsvarande det belopp som beskattats, d.v.s. 100 000 kr, ska inte tas upp till beskattning.

År 2 alternativ 2

I detta alternativ minskar arbetsgivaren avsättningen i balansräkningen med 100 000 kr. En minskning har intäktsförts i räkenskaperna. Avdraget för bytet av tryggandeform till pensionsstiftelsen är 100 000 kr. Intäkten enligt 22 § (100 000 kr) motsvarar vad som lägst ska tas upp till beskattning enligt avtappningsregeln (100 000 kr, se beräkningen under alternativ 1).

Återföring av disponibla pensionsbelopp när en näringsverksamhet upphör

Om en arbetsgivare upphör med sin näringsverksamhet ska disponibla pensionsbelopp tas upp som intäkt det beskattningsår verksamheten upphör (28 kap. 25 § första stycket IL).

Om en arbetsgivare träder i likvidation eller om ett dödsbo efter en arbetsgivare skiftas, ska disponibla pensionsbelopp tas upp det år ett beslut om likvidationen fattas eller boet skiftas (28 kap. 25 § andra stycket IL).

Reglerna om hur disponibla pensionsbelopp ska återföras vid upphörande av näringsverksamhet och likvidation får anses innefatta även de fall när en arbetsgivare försätts i konkurs.

Återföring av disponibla pensionsbelopp vid fusion

Några särskilda regler som behandlar fusion finns inte i 28 kap. IL utan i stället gäller bestämmelserna om beskattning vid fusion.

Ersättningar när en pensionsutfästelse övertas

En ersättning för att ta över en pensionsutfästelse är en skattepliktig intäkt (28 kap. 26 § andra stycket IL).

Ersättningen är skattepliktig för den övertagande arbetsgivaren även om den överlåtande arbetsgivaren inte får dra av den lämnade ersättningen.

Rättsfall: att föra över förmögenhet i en pensionsstiftelse är inte att lämna ersättning

Någon ersättning ansågs inte ha lämnats när en arbetsgivare förde över en näringsverksamhet till en annan arbetsgivare samtidigt som förmögenhet i en pensionsstiftelse, efter medgivande av länsstyrelsen enligt 24 § TrL, överfördes till nybildade stiftelser knutna till den övertagande arbetsgivaren. Arbetsgivaren ansågs inte ha något utrymme att förfoga över stiftelsemedlen (RÅ 2001 ref. 45).

Återbetalning p.g.a. en premiebefrielseförsäkring

Det kan hända att en arbetsgivare har betalat in premier på en försäkring som försäkringsbolaget, via en premiebefrielseförsäkring, ska stå för. I sådant fall återbetalas premierna till arbetsgivaren.

En sådan återbetalning p.g.a. en premiebefrielseförsäkring är enligt Skatteverket inte pension utan ska ses som återbetalning av premier och är alltså en skattepliktig intäkt för arbetsgivaren (15 kap. 1 § första stycket IL). Detta innebär att arbetsgivarens tryggandekostnader för betalda premier minskar totalt sett.

Vilket beskattningsår som de återbetalda premierna påverkar det skattemässiga resultatet styrs av god redovisningssed. Om premierna återbetalas under samma år som de ursprungliga premierna betalades eller om en fordran ska redovisas enligt god redovisningssed påverkar de återbetalda premierna resultatet det beskattningsåret. Om premierna återbetalas efter beskattningsåret och en fordran enligt god redovisningssed inte ska redovisas för beskattningsåret påverkar de återbetalda premierna resultatet för återbetalningsåret (Skatteverkets ställningstagande SLP-underlag vid återbetalning av premie på grund av premiebefrielseförsäkring).

Återbäring p.g.a. överkonsolidering

Det förekommer att en försäkringsgivare ger återbäring till en arbetsgivare på grund av överskott från försäkringsrörelse s.k. överkonsolidering.

Återbäring p.g.a. överkonsolidering är en skattepliktig intäkt för arbetsgivaren (15 kap. 1 § första stycket IL).

Vilket beskattningsår som återbäringen påverkar det skattemässiga resultatet styrs av god redovisningssed (RÅ 2007 ref. 19 I och II).

Kompletterande information

- Utjämning av pensionskostnader enligt allmän pensionsplan påverkar inte underlaget för SLP.

- En ersättning från en pensionsstiftelse minskar underlaget för SLP.

- En ersättning från ett utländskt tjänstepensionsinstitut som likställs med en pensionsstiftelse minskar underlaget för SLP.

- En minskning av avsättning i balansräkningen enligt tryggandelagen minskar underlaget för SLP.

- En ersättning vid överföring av en pensionsutfästelse påverkar underlaget för SLP.

- En arbetsgivare som tar över ansvaret för en pensionsutfästelse som tidigare har tryggats av en annan arbetsgivare med avdragsrätt har rätt till avdrag för att trygga den övertagna pensionsutfästelsen.

- Återbetalning p.g.a. premiebefrielseförsäkring minskar underlaget för SLP.

-

Återbäring p.g.a. överkonsolidering minskar inte underlaget för SLP.

Referenser på sidan

Domar & beslut

Lagar & förordningar

Propositioner

Ställningstaganden

- SLP-underlag vid återbetalning av premie på grund av premiebefrielseförsäkring [1]