Återförsäljningsprismetoden (RPM)

Återförsäljningsprismetoden är den andra prismetoden som presenteras i OECD:s riktlinjer. Denna metod benämns i riktlinjerna för resale price method. Ofta används bara förkortningen RPM för att benämna denna metod.

- Återförsäljningsprismetoden är en metod baserad på försäljningspris (p. 2.27)

- Hur bestäms återförsäljningsmarginalen? (p. 2.28)

- Jämförbarhet och justeringar när man använder återförsäljningsprismetoden (p. 2.29–2.32)

- Återförsäljarens aktiviteter påverkar storleken på återförsäljningsmarginalen (p. 2.35–2.38)

- Även mellanliggande företags aktiviteter måste beaktas vid prissättningen (p. 2.39)

- Samma typ av kostnader ska beaktas (p. 2.41)

- Exempel på tillämpningen av återförsäljningsprismetoden (p. 2.42–2.44)

- Skatteverkets kommentar angående återförsäljningsprismetoden

Återförsäljningsprismetoden är en metod baserad på försäljningspris (p. 2.27)

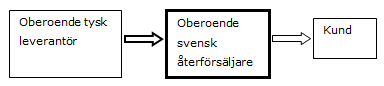

Återförsäljningsprismetoden är en metod för att fastställa armlängdspriset när en produkt köps från ett närstående företag. Metoden utgår från försäljningspriset när produkten säljs vidare till ett oberoende företag. Detta pris (återförsäljningspriset) minskas sedan med en lämplig bruttovinst (återförsäljningsmarginal) som ska täcka en motsvarande oberoende återförsäljares kostnader inklusive vinstpålägg.

Det som återstår efter avdrag för bruttovinsten kan betraktas som ett armlängdspris för den interna överlåtelsen mellan de närstående företagen. Återförsäljningsprismetoden är sannolikt mest användbar när det gäller försäljningsverksamhet.

Hur bestäms återförsäljningsmarginalen? (p. 2.28)

Återförsäljningsmarginalen för återförsäljaren i en närstående transaktion kan bestämmas utifrån den återförsäljningsmarginal som samma återförsäljare har på varor som köpts och sålts i jämförbara oberoende transaktioner (intern jämförelse). Återförsäljningsmarginalen som ett helt fristående företag har i en jämförbar oberoende transaktion kan också vara en bra utgångspunkt (extern jämförelse).

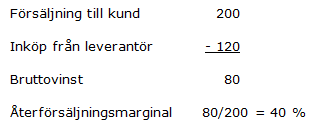

Exempel: hur man kan beräkna armlängdsmässig återförsäljningsmarginal

Detta är Skatteverkets exempel på en extern jämförelse där man först beräknar en armlängdsmässig återförsäljningsmarginal och sedan applicerar den på en närstående transaktion.

Jämförbarhet och justeringar när man använder återförsäljningsprismetoden (p. 2.29–2.32)

När oberoende och närstående transaktioner är jämförbara i alla avseenden utom vad gäller själva produkten kan återförsäljningsprismetoden ge ett säkrare resultat än marknadsprismetoden, såvida det inte går att göra tillförlitliga justeringar för eliminera de effekter som produktskillnaderna har.

När man tillämpar återförsäljningsprismetoden ska samma villkor som gäller för marknadsprismetoden avseende jämförbarhet och möjlighet att justera för skillnader vara uppfyllda. När man tillämpar denna metod behövs dock oftast färre justeringar för att beakta skillnader i produkten eftersom de sannolikt inte har lika stor påverkan på vinstmarginalen som de har på priset.

Ett företag kan exempelvis utföra samma funktion vid försäljning av brödrostar som vid försäljning av mixrar och på en öppen marknad skulle det uppstå en liknande ersättningsnivå (återförsäljningsmarginal) för de båda aktiviteterna. Däremot skulle konsumenterna inte betrakta brödrostar och mixrar som samma typ av produkt, och det är därför sannolikt att priserna på dessa produkter skiljer sig åt.

Även om större produktdifferenser kan accepteras när man använder återförsäljningsprismetoden bör skillnaderna inte vara alltför stora eftersom detta normalt påverkar de funktioner som utförs.

Återförsäljarens aktiviteter påverkar storleken på återförsäljningsmarginalen (p. 2.35–2.38)

En lämplig återförsäljningsmarginal är lättast att bestämma när återförsäljaren inte tillför något värdefullt till produkten. Omvänt är det svårare att bestämma en återförsäljningsmarginal när varorna vidareförädlas eller integreras i mer sammansatta produkter.

Storleken på återförsäljningsmarginalen påverkas av återförsäljarens aktiviteter och funktioner. Sådana aktiviteter kan vara alltifrån att endast sälja varorna vidare till att omfatta det fulla ägaransvaret, inklusive de risker som är förknippade med reklam, marknadsföring, distribution, garantier, varulager m.m. En återförsäljare som har särskilda marknadsföringskunskaper och är skicklig på att marknadsföra sina varor, eller som bidrar till att skapa eller vidmakthålla en immateriell tillgång som kan associeras till produkten, bör också normalt sett ha rätt till en högre bruttovinst. Detsamma gäller en återförsäljare som använder egna immateriella tillgångar vid marknadsföringen av varorna.

Även mellanliggande företags aktiviteter måste beaktas vid prissättningen (p. 2.39)

Om det ingår ett mellanliggande företag i distributionskedjan kan det vara relevant att även beakta priset som det företaget betalar till sina egna leverantörer och de funktioner som detta mellanliggande företag utför och inte bara priset på varorna som köps från det mellanliggande företaget.

Om inte det mellanliggande företaget har tagit på sig en verklig risk eller utfört en funktion som bidragit till att öka värdet på varorna bör det mellanliggande företaget inte heller ha rätt till en del av vinsten. Denna bör i stället tillfalla någon annan i koncernen eftersom ett oberoende företag sannolikt inte hade låtit ett annat företag få del av vinsten om det inte hade tillfört transaktionen något kommersiellt värde.

Samma typ av kostnader ska beaktas (p. 2.41)

När man jämför närstående och oberoende företag är det viktigt att säkerställa att samma typ av kostnad redovisas på samma sätt i båda företagen när återförsäljningsmarginalen ska beräknas. Kostnader för forskning och utveckling kan t.ex. hänföras antingen till rörelsekostnader eller ingå i kostnaden för sålda varor.

Exempel på tillämpningen av återförsäljningsprismetoden (p. 2.42–2.44)

I riktlinjerna finns tre exempel som illustrerar tillämpningen av återförsäljningsprismetoden.

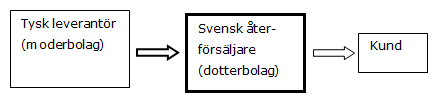

Ett av dessa exempel är ett företag som säljer en produkt genom oberoende distributörer i fem länder där företaget inte har några dotterföretag. Dessa distributörer marknadsför endast produkten. I ett av länderna har företaget ett dotterföretag som exklusivt säljer produkten på marknaden och utför tekniska tjänster åt kunderna. Även om alla omständigheter är likartade är det nödvändigt att överväga om det krävs justeringar för att öka jämförbarheten mellan transaktionerna p.g.a. de effekter på marginalerna som skillnaderna avseende de tekniska tjänsterna och den exklusiva ställningen som dotterföretaget har i jämförelse med de oberoende distributörerna.

Skatteverkets kommentar angående återförsäljningsprismetoden

I praktiken förekommer det att företag tillämpar en metod som betecknas som en modifierad återförsäljningsprismetod (modified RPM). Vanligen är det i dessa fall fråga om en nettomarginalmetod eftersom jämförelsen sker på nettovinstnivå. Att metoden benämns som en återförsäljningsprismetod beror på att själva priset räknas om till en återförsäljningsmarginal.