OBS: Detta är utgåva 2023.10. Sidan är avslutad 2023.

Skattskyldighetens omfattning

Vad ska beskattas?

Vad som ska beskattas och vilka transaktioner som medför skattskyldighet enligt ML framgår av 1 kap. 1 § första stycket ML. Bestämmelserna har sin motsvarighet i artikel 2.1 i mervärdesskattedirektivet som avgränsar tillämpningsområdet för mervärdesskatt.

Beskattning vid omsättning inom landet

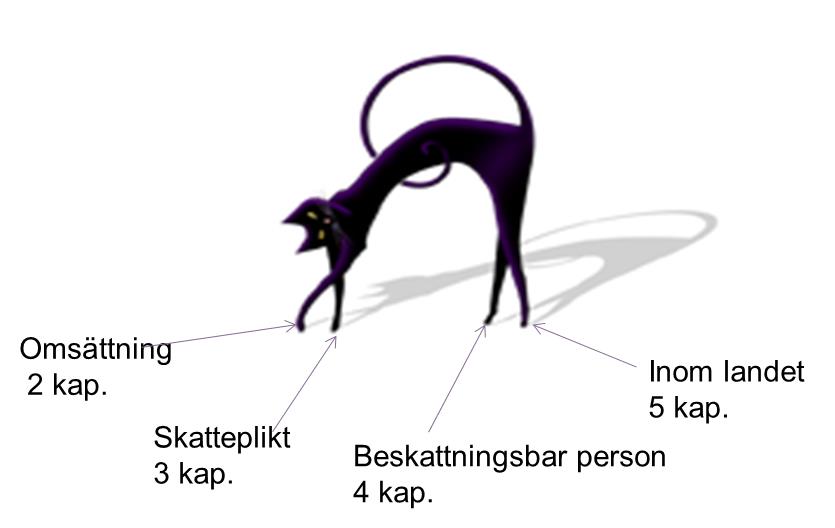

Mervärdesskatt ska betalas till staten när följande förutsättningar är uppfyllda (1 kap. 1 § första stycket 1 ML):

- Det görs en omsättning av varor eller tjänster.

- Omsättningen görs inom landet.

- Omsättningen är skattepliktig.

- Omsättningen görs av en beskattningsbar person i denna egenskap.

De fyra förutsättningarna kan illustreras av benen på en katt. Katten ska stå på alla fyra benen. Samtliga förutsättningar måste alltså vara uppfyllda för att mervärdesskatt ska betalas.

Vad som utgör omsättning anges i 2 kap. ML. Om en omsättning av en vara eller tjänst är skattepliktig framgår av 3 kap. ML. Begreppet beskattningsbar person i denna egenskap behandlas i 4 kap. ML. I vilka fall en transaktion anses omsatt inom landet framgår av 5 kap. ML, se sidan Beskattningsland (1 kap. 1 § andra stycket ML).

Skattskyldigheten är frivillig i vissa fall

I vissa fall är det frivilligt att bli skattskyldig trots att samtliga fyra förutsättningar för skattskyldighet är uppfyllda:

- Enligt bestämmelserna i 9 d kap. ML om befrielse för företag med omsättning på högst 80 000 kr.

- Enligt bestämmelserna i 9 kap. ML om frivillig skattskyldighet för uthyrning av fastighet.

- Enligt bestämmelsen i 1 kap. 2 a § ML om konstnärers omsättning under 336 000 kr (nedan).

En beskattningsbar person har rätt att under vissa förutsättningar välja att bli skattskyldig för omsättning eller förmedling av investeringsguld som annars skulle ha varit undantaget från skatteplikt (3 kap. 10 b–c §§ ML).

Utländsk beskattningsbar persons omsättning

För att skattskyldighet ska föreligga ställs inte något krav på att säljaren ska vara etablerad inom landet. En utländsk beskattningsbar persons omsättning inom landet medför skattskyldighet även om det är fråga om en enstaka omsättning.

Beskattning vid unionsinternt förvärv

Mervärdesskatt ska betalas till staten vid skattepliktigt unionsinternt förvärv av varor som är lös egendom om inte omsättningen är gjord inom landet (1 kap. 1 § första stycket 2 ML).

Vad som utgör unionsinternt förvärv framgår av 2 a kap. ML och om förvärvet är skattepliktigt framgår av 3 kap. (1 kap. 1 § andra stycket ML), se sidan Förvärv i Sverige av varor som transporteras hit från andra EU-länder.

Beskattning vid import

Mervärdesskatt ska betalas till staten vid sådan import av varor till landet som är skattepliktig (1 kap. 1 § första stycket 3 ML).

Vad som är import framgår av 2 kap. 1 a § ML och om importen är skattepliktig framgår av 3 kap. ML (1 kap. 1 § andra stycket ML).

Undantag: Konstnärers omsättning under 336 000 kr

För konstnärers omsättning av egna konstverk gäller ett undantag från skattskyldighet om beskattningsunderlagen sammanlagt understiger 300 000 kr för beskattningsåret (1 kap. 2 a § ML). Bestämmelsen gäller även för motsvarande omsättning av konstverk som ägs av upphovsmannens dödsbo.

Undantaget gäller för konstverk enligt definitionen i 9 a kap. 5 § ML.

Undantaget är kopplat till beskattningsunderlaget. Det innebär att skattskyldighet uppkommer först om ersättningen uppgår till 336 000 kr för beskattningsåret (d.v.s. beskattningsunderlag 300 000 kr + mervärdesskatt 36 000 kr). Gränsen för skattskyldighet innebär att skyldigheten att betala in mervärdesskatt till staten för en skattepliktig omsättning är satt vid en viss nivå. Detta medför att när omsättningsgränsen är överskriden ska mervärdesskatt redovisas för all omsättning under året och då från första kronan.

Konstnärers möjlighet att begära frivillig skattskyldighet

En konstnär eller dennes dödsbo kan begära att få bli skattskyldig även om omsättningsgränsen inte uppnåtts (1 kap. 2 b § ML).

Den frivilliga skattskyldigheten för konstnärer gäller

- från dagen för beslutet eller från en annan tidpunkt på den skattskyldiges begäran (jfr prop. 1994/95:202 s. 74)

- t.o.m. andra året efter det år Skatteverket fattat beslut om sådan skattskyldighet.

Exempel: beräkning av tidsperioden som skattskyldigheten gäller

En konstnär med en årsomsättning om 200 000 kr ansöker hos Skatteverket den 15 december 2018 om frivillig skattskyldighet fr.o.m. den 1 november 2017. Om Skatteverket fattar beslut om skattskyldighet den 20 december 2018 gäller den frivilliga skattskyldigheten under tiden 1 november 2017 till 31 december 2020. För omsättning av konstverk under denna tidsperiod ska alltså utgående skatt redovisas.