Förberedelsearbetet i korthet

Här beskrivs översiktligt processen kring förberedelsearbetet och hur arbetet ligger till grund för att fastställa nya taxeringsvärden. Här beskrivs även vilka olika aktörer som deltar i arbetet.

Vad är förberedelsearbetet?

Vid varje allmän och förenklad fastighetstaxering ska skatte- och avgiftspliktiga fastigheter som är föremål för taxering få nya taxeringsvärden. Förberedelsearbetet görs inför varje taxering med syfte att bestämma nya värdenivåer som ligger till grund för taxeringsvärdena.

Taxeringsvärdena ska bestämmas till ett belopp som motsvarar 75 procent av det sannolika marknadsvärdet under nivååret.

Slutprodukten är riktvärdekartan

Den huvudsakliga slutprodukten från förberedelsearbetet är riktvärdekartan för den aktuella fastighetstypen. Det är en kartbild över värdeområdesindelningen för olika byggnadstyper och ägoslag. Riktvärdekartan innehåller de riktvärdeangivelser och de särskilda förutsättningar som gäller inom respektive värdeområde.

Värdeområden är geografiskt avgränsade områden där värdeförhållandena i allt väsentligt är enhetliga, exempelvis likartade förutsättningar för prisbildning. Indelningen i värdeområden tar hänsyn till den inverkan på en fastighets marknadsvärde som det geografiska läget har.

De riktvärdeangivelser som bestäms för respektive värdeområde används för att i kombination med uppgifter om den enskilda fastigheten bestämma taxeringsvärdet för den aktuella fastigheten.

Hur förberedelsearbetet ska gå till

Förberedelsearbetet regleras i fastighetstaxeringslagen, fastighetstaxeringsförordningen samt i Skatteverkets föreskrifter. Processen är likartad för de olika fastighetstyperna. Syftet med förberedelsearbetet är att bestämma nya värdenivåer till grund för taxeringsvärdena med ledning av vissa fastställda värderingsmetoder.

Värderingsmetoder

De metoder som används för att bestämma marknadsvärdet är

Ortsprismetoden är den metod som ska användas i första hand. Vid ortsprismetoden bestäms marknadsvärdet med ledning av fastighetsförsäljningar i orten.

Skatteverkets föreskrifter om förberedelsearbetet

Skatteverket beslutar årligen om föreskrifter för förberedelsearbetet med stöd av 19 kap. 1 § och 9 §§ FTL och 6 kap. 1 § FTF. Föreskrifterna reglerar hur förberedelsearbetet ska genomföras inför den aktuella taxeringen.

|

Taxering |

Fastighetstyp |

Föreskrift |

|

AFT 2019 |

Hyreshus/Industri/Täkt/Elproduktion |

|

|

FFT 2020 |

Lantbruk |

|

|

AFT 2021 |

Småhus |

|

|

FFT 2022 |

Hyreshus |

|

|

AFT 2023 |

Lantbruk |

|

|

FFT 2024 |

Småhus |

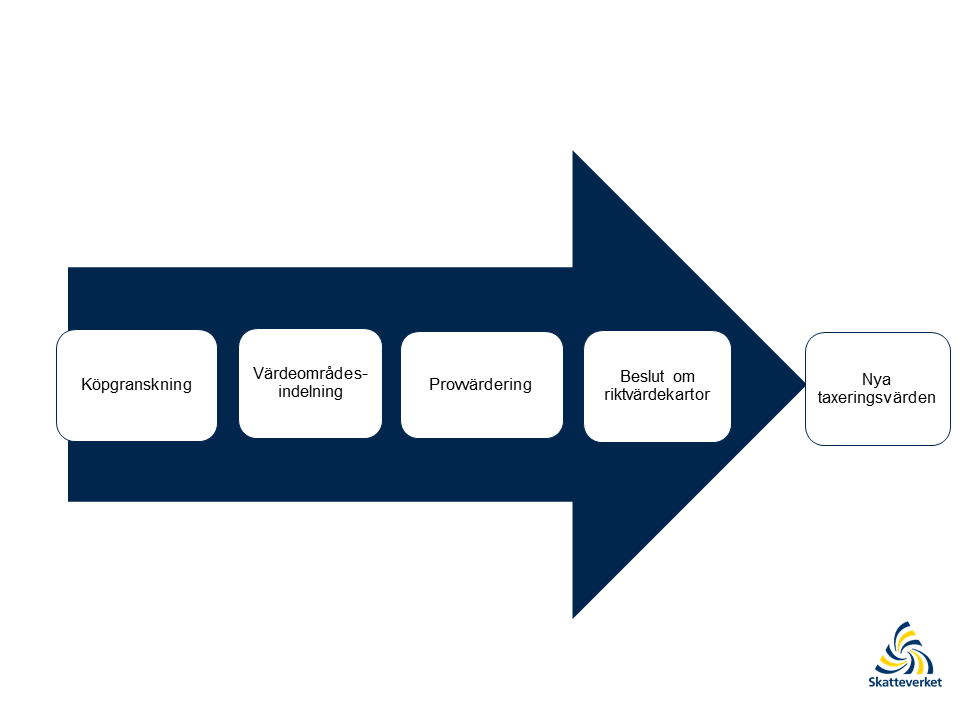

Processen vid förberedelsearbetet

Processen vid förberedelsearbetet består av fyra huvudsakliga delar som därefter leder till nya taxeringsvärden:

- Det är representativa köp som ska användas vid ortsprismetoden. För att bestämma de representativa köp som ska användas genomgår samtliga köp en köpgranskning. I första hand ska representativa köp under nivååret läggas till grund för nivåläggningen. Köp som inte avser nivååret ska räknas om till nivååret med hänsyn till prisutvecklingen.

- Vid varje förberedelsearbete görs det en översyn av indelningen i värdeområden med utgångspunkt i riktvärdekartan för den senaste taxeringen. Översynen kan resultera i att nya värdeområden skapas, att värdeområden slås ihop eller att gränserna mellan värdeområdena ändras.

- Vid provvärderingen prövar man med hjälp av köpen nya riktvärdeangivelser tills taxeringsvärdena motsvarar 75 procent av marknadsvärdenivån. Provvärderingen följs av en kontrollvärdering där nivåerna kontrolleras och kvalitetssäkras.

- Resultatet fastställs i beslut om riktvärdekartor genom Skatteverkets föreskrifter och allmänna råd. Skatteverkets riktvärdekartor för lantbruk, småhus, hyreshus och ägarlägenheter samt industrier är publicerade i Skatteverkets e-tjänst – Se beräkningsgrund för taxeringsvärden.

Vid den efterföljande taxeringen beräknas det nya taxeringsvärdet för den enskilda fastigheten genom att de fastställda riktvärdeangivelserna i det aktuella värdeområdet tillämpas för fastigheten utifrån dess egenskaper.

Aktörer som deltar i förberedelsearbetet

Arbetet med att ta fram nya riktvärdeangivelser och kartor sker i samverkan mellan Skatteverket och andra aktörer, såsom Lantmäteriet och värderingstekniker. Skatteverket ansvarar för förberedelsearbetet.

Skatteverket

Skatteverket har ett ansvar för förberedelsearbetet som helhet, men ansvarar särskilt för att

- ta fram Skatteverkets föreskrifter om förberedelsearbetet

- granska och gallra köp

- granska överlåtelser via fastighetsregleringar

- göra en översyn av indelningen i värdeområden

- följa upp tidigare erfarenheter från fastighetstaxeringen

- delta i provvärderingen

- kvalitetssäkra förberedelsearbetet.

Lantmäteriet

Enligt 3 kap. 3 § FTF ska Lantmäteriet biträda Skatteverket vid förberedelsearbetet enligt 19 kap. 3 och 5 §§ FTL. Skatteverket får meddela föreskrifter om på vilket sätt biträdet ska lämnas och detta görs i Skatteverkets föreskrifter om förberedelsearbetet inför respektive års förberedelsearbete. Lantmäteriets medverkan regleras även i en samverkansöverenskommelse med tillhörande uppdragsbeskrivning.

Lantmäteriet ansvarar för analysarbete och värderingstekniska frågor. De ska även lämna förslag till Skatteverket om ändringar i värderingsmetodiken och ex. tabellverk i allmänna råd om det finns skäl för det.

Lantmäteriet har en stor roll i förberedelsearbetet och de ska också leverera det slutliga resultatet av arbetet till Skatteverket. Lantmäteriet ansvarar bland annat för att

- tillhandahålla ett ortsprisregister

- tillhandahålla ett kartstöd

- genomföra den förtida uppgiftsinsamlingen

- lämna preliminära och slutliga förslag till värdeområdesindelningen

- lämna preliminära och slutliga förslag till prisutvecklingsområden och prisutvecklingsfaktorer

- lämna preliminärt förslag till riktvärdekartor, samt verkställa ändringar i dessa.

I Lantmäteriets uppdrag ingår vidare att ta fram utbildningsmaterial och medverka vid utbildningar och möten som hålls under förberedelsearbetet

Värderingstekniker

Skatteverket har möjlighet att anlita personer med sakkunskap om fastighetsvärdering för att enligt Skatteverkets bestämmande medverka vid förberedelsearbetet (17 kap. 4-5 §§ FTL). Detta sker genom att Skatteverket upphandlar värderingsteknisk kompetens från företag som arbetar med fastighetsvärdering. Värderingsteknikerna stödjer Skatteverket med

- marknadskännedom

- köpgranskning

- värdeområdesindelning

- prisutvecklingsområden och prisutvecklingsfaktorer

- provvärdering och kvalitetssäkring.

Skogsstyrelsen

Vid förberedelsearbetet för lantbruk deltar även Skogsstyrelsen, vars medverkan regleras i 25 § SKVFS 2021:12. Skogsstyrelsen ska lämna förslag till Skatteverket och Lantmäteriet om skogsbeskrivning för de värdeområden där detta bedöms som nödvändigt med hänsyn till förändrade förutsättningar. Förslaget ska för varje värdeområde innehålla uppgift om medelvärden för bonitet, virkesförråd och procenttal för volymtillväxt.

Referensgrupp

I förberedelsearbetet för respektive fastighetstaxering ska det finnas en referensgrupp som under arbetets gång ska kunna lämna synpunkter (19 kap. 5 § andra stycket FTL).

Beroende på vilken taxering som ska genomföras så tar Skatteverket in olika referensgrupper. För täktenheter och elproduktionsenheter så tar Skatteverket till exempel stöd och ledning från sakkunniga inom dessa verksamheter, och för skogsmark kan Skatteverket ta hjälp av Skogsstyrelsen.

Referenser på sidan

Föreskrifter

- Skatteverkets föreskrifter om förberedelsearbetet inför 2019 års allmänna fastighetstaxering av hyreshus-, ägarlägenhets-, industri- och elproduktionsenheter samt täktmark; [1]

- Skatteverkets föreskrifter om förberedelsearbetet inför 2020 års förenklade fastighetstaxering av lantbruksenheter; [1]

- Skatteverkets föreskrifter om förberedelsearbetet inför 2021 års allmänna fastighetstaxering av småhusenheter; [1]

- Skatteverkets föreskrifter om förberedelsearbetet inför 2022 års förenklade fastighetstaxering av hyreshus- och ägarlägenhetsenheter; [1]

- Skatteverkets föreskrifter om förberedelsearbetet inför 2023 års allmänna fastighetstaxering av lantbruksenheter; [1] [2]

- Skatteverkets föreskrifter om förberedelsearbetet inför 2024 års förenklade fastighetstaxering av småhusenheter; [1]

Lagar & förordningar

- Fastighetstaxeringsförordning (1993:1199) [1] [2] [3]

- Fastighetstaxeringslag (1979:1152) [1] [2] [3] [4] [5]

Övrigt

- Se beräkningsgrund för taxeringsvärden [1]