Vid vilken tidpunkt ska en användare lämna uppgifter?

Användare ska lämna uppgifter inom 30 dagar efter vissa uppräknade situationer.

Användare ska lämna uppgifter inom 30 dagar

I vissa fall går uppgiftsskyldigheten över till användaren. I de fallen är det användaren som ska lämna uppgifter om arrangemanget inom 30 dagar med början från dagen efter det att

- arrangemanget tillhandahölls användaren

- arrangemanget blev klart för genomförande av användaren

- användaren påbörjade genomförandet av arrangemanget.

Tidpunkten beräknas utifrån den av situationerna som inträffar först (33 b kap. 20 § SFL).

Vad som menas med de olika situationerna har samma betydelse för när en användare är uppgiftsskyldig som när en rådgivare är uppgiftsskyldig. Betydelsen av de olika begreppen beskrivs på sidan Vid vilken tidpunkt ska en rådgivare lämna uppgifter?

Om tidpunkten för uppgiftsskyldigheten infaller en lördag, söndag, helgdag, midsommarafton, julafton eller nyårsafton gäller den s.k. söndagsregeln i 2 § lag (1930:173) om beräkning av lagstadgad tid.

För marknadsförbara arrangemang går i vissa fall uppgiftsskyldigheten över på en användare.

För arrangemang där uppgiftsskyldigheten inträffat före den 1 februari 2021 hänvisas till sidan Ikraftträdande- och övergångsbestämmelser i årsutgåva 2021 i Rättslig vägledning.

Exempel på vid vilken tidpunkt uppgiftsskyldigheten för anpassade arrangemang inträder

Här nedan finns ett antal exempel på vid vilken tidpunkt uppgiftsskyldigheten för ett anpassat arrangemang inträder i Sverige för en användare som är uppgiftsskyldig i Sverige. För alla exempel gäller följande: Det som eventuellt tillhandahållits utgör ett rapporteringspliktigt arrangemang enligt svenska regler. Om det finns en rådgivare är denna förhindrad att lämna uppgifter om arrangemanget på grund av tystnadsplikten för advokater och meddelar därför det till användaren. Användaren har inte lämnat sitt samtycke till att rådgivaren lämnar uppgifterna.

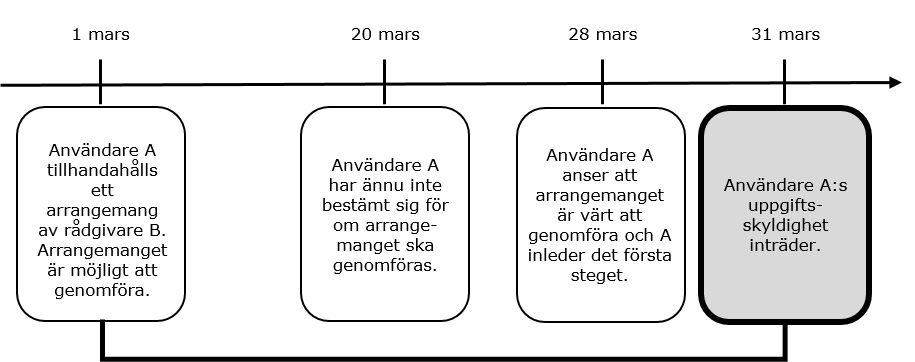

Exempel 1: en användare ska rapportera ett arrangemang inom 30 dagar från det att det tillhandahölls oavsett när användaren beslutar att genomföra det

Användare A tillhandahålls ett anpassat arrangemang av rådgivare B den 1 mars. Arrangemanget är vid denna tidpunkt också möjligt att genomföra. Användare A har den 20 mars fortfarande inte bestämt sig för om arrangemanget ska genomföras. Efter diskussioner anser A att arrangemanget är värt att genomföra och den 28 mars inleder A det första steget i arrangemanget. Har uppgiftsskyldigheten inträtt för användare A och i så fall när?

Uppgiftsskyldigheten har inträtt för användare A och A ska rapportera arrangemanget senast den 31 mars. Den 31 mars har det gått 30 dagar efter det att rådgivare B tillhandahöll arrangemanget till användare A (den 1 mars). Den dag när användare A tillhandahölls arrangemanget av rådgivare B är den situation som inträffar först av de tidpunkter när uppgiftsskyldigheten kan inträda.

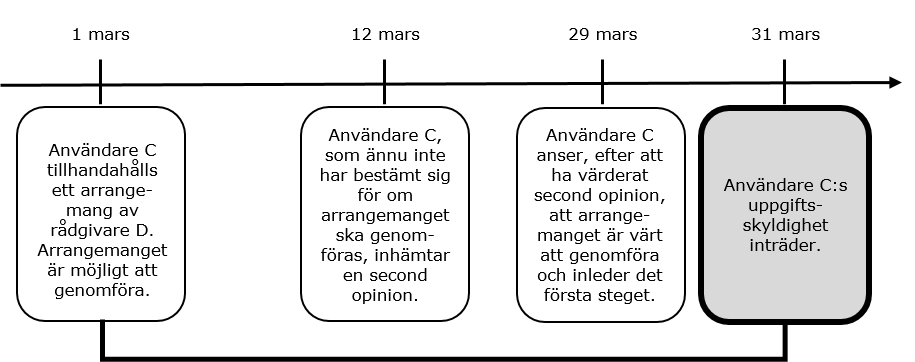

Exempel 2: en användare ska rapportera ett arrangemang inom 30 dagar från det att det tillhandahölls även om användaren inhämtar en second opinion

Användare C tillhandahålls ett arrangemang av rådgivare D den 1 mars. Arrangemanget är vid denna tidpunkt också möjligt att genomföra. Användare C har den 12 mars fortfarande inte bestämt sig för om arrangemanget ska genomföras. C bestämmer sig denna dag för att inhämta en second opinion. Efter att ha värderat inhämtad second opinion anser C att arrangemanget är värt att genomföra och den 29 mars inleder C det första steget i arrangemanget. Har uppgiftsskyldigheten inträtt för användare C och i så fall när?

Uppgiftsskyldigheten har inträtt för användare C och C ska rapportera arrangemanget senast den 31 mars. Den 31 mars har det gått 30 dagar efter det att rådgivare D tillhandahöll arrangemanget till användare C (den 1 mars). Den dag när användare C tillhandahölls arrangemanget av rådgivare D är den situation som inträffar först av de tidpunkter när uppgiftsskyldigheten kan inträda. Det faktum att användare C skaffar sig ytterligare information i form av en second opinion förändrar inte tidpunkten för C:s uppgiftsskyldighet.

Den information som användare C får genom second opinion kan i sig vara ett nytt rapporteringspliktigt arrangemang. Tidsfristen börjar i så fall löpa när det senare arrangemanget tillhandahölls användare C, blev klart för genomförande eller när användare C påbörjade genomförandet (33 b kap. 20 § SFL).

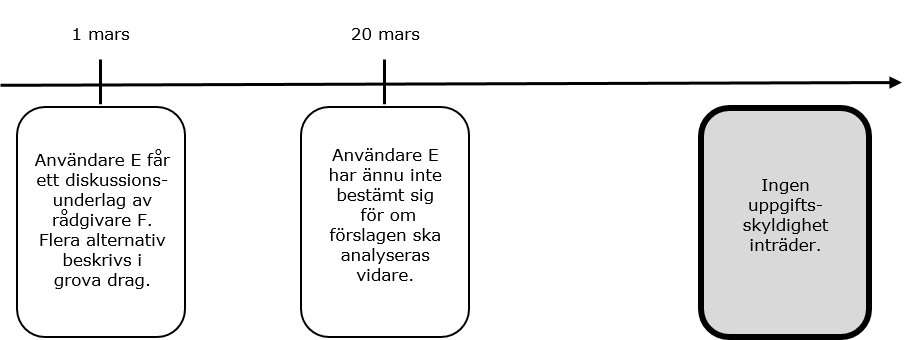

Exempel 3: ett förslag i grova drag som måste anpassas ytterligare för användaren är inte ett i princip fullständigt beslutsunderlag

Användare E har ett löpande samarbete med sin rådgivare F. E beställer inte något råd, men F är proaktiv och skickar den 1 mars ett diskussionsunderlag till användare E som innehåller flera förslag om hur E:s skatt kan minskas. F beskriver olika alternativ i grova drag, men det kvarstår en del frågor och alternativen måste också anpassas till E:s situation. E har den 20 mars ännu inte bestämt sig för om man ska fortsätta analysera förslagen. Har någon uppgiftsskyldighet inträtt och i så fall när?

Något arrangemang har inte tillhandahållits eftersom förslagen bara är beskrivna i grova drag, en del frågor kvarstår och förslagen måste dessutom anpassas till E:s situation. Förslagen är därför inte så pass klara att de utgör i princip färdiga beslutsunderlag. Någon uppgiftsskyldighet inträder därför inte i det här skedet. Att E inte har bestämt sig om man vill fortsätta analysera förslagen spelar ingen roll eftersom det saknar betydelse för uppgiftsskyldighetens inträde om en användare genomför ett arrangemang eller inte.

Exempel 4: flera förslag som presenteras för en användare och är klara att användas är ett i princip fullständigt beslutsunderlag

G AB har blivit kontaktad av rådgivare H eftersom H vill presentera två förslag som ska minska G AB:s skatt. Vid ett möte den 1 mars presenterar H de två förslagen. Förslagen inkluderar handlingsplaner för hur arrangemangen kan genomföras. Användare G har den 30 mars inte bestämt sig för om man ska genomföra något av förslagen. Har uppgiftsskyldigheten inträtt för användare G och i så fall när?

Arrangemangen har tillhandahållits G AB eftersom förslagen är så pass klara att de kan genomföras i enlighet med de handlingsplaner som H har presenterat. Att G AB den 30 mars ännu inte bestämt sig för om man ska genomföra något av förslagen saknar betydelse eftersom det vid bedömningen av om uppgiftsskyldigheten har inträtt inte spelar någon roll om användaren har genomfört arrangemanget eller inte. Användaren G AB har tillhandahållits båda arrangemangen av rådgivare H den 1 mars. Eftersom uppgiftsskyldigheten har gått över på användare G ska G AB rapportera arrangemangen senast 30 dagar efter den tidpunkten, d.v.s. senast den 31 mars.

Exempel 5: ett arrangemang har tillhandahållits även om användaren inte har beslutat om att genomföra arrangemanget

I AB har gett rådgivare J i uppdrag att utreda hur en större omstrukturering kan genomföras. Användare I får den 1 december år 1 ett PM från rådgivare J om hur omstruktureringen kan gå till. Omstruktureringen kan, enligt I AB:s policy, bara genomföras efter beslut av styrelsen. Styrelsen fattar beslut om att genomföra omstruktureringen den 15 januari år 2 i enlighet med rådgivare J:s PM. Har uppgiftsskyldigheten inträtt för användare I och i så fall när?

I PM:et föreslår rådgivare J hur omstruktureringen kan gå till varför PM:et är ett i princip fullständigt beslutsunderlag. Användare I har därför tillhandahållits arrangemanget den 1 december år 1. Det spelar ingen roll att I AB:s styrelse fattar beslut om att genomföra omstruktureringen först den 15 januari år 2. Detta eftersom det saknar betydelse för bedömningen av när uppgiftsskyldigheten inträder om användaren har beslutat att genomföra arrangemanget eller inte. Eftersom uppgiftsskyldigheten har gått över till användare I ska I AB rapportera arrangemanget senast 30 dagar efter den 1 december år 1, d.v.s. senast den 2 januari år 2. Eftersom den s.k. söndagsregeln är tillämplig ska rapportering ske senast nästkommande vardag och inte den 31 december år 1.

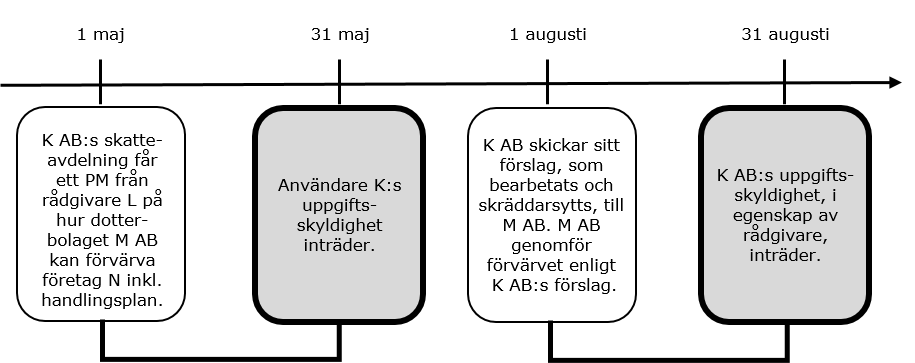

Exempel 6: ett arrangemang har tillhandahållits även om det lämnade rådet bearbetas av användaren

Den 1 maj får moderbolaget K AB:s skatteavdelning ett PM från rådgivare L i vilket L ger sin syn på hur dotterbolaget M AB kan förvärva företag N i land N på ett skatteffektivt sätt. L har inkluderat en handlingsplan för hur förvärvet kan genomföras. K AB bearbetar L:s underlag och anpassar arrangemanget till situationen samt skräddarsyr det för M AB. K AB skickar den 1 augusti över sitt förslag om hur förvärvet ska genomföras till M AB som genomför förvärvet i enlighet med förslaget. Rådgivare L:s ursprungliga underlag finns i huvudsak inte med i det råd som K AB lämnar till M AB. Har uppgiftsskyldigheten inträtt och i så fall för vem och när?

Det som användare K fick från rådgivare L är ett i princip fullständigt beslutsunderlag eftersom det innehåller ett förslag på hur förvärvet av företag N kan gå till och en handlingsplan om hur förvärvet kan genomföras. Att K AB i slutändan inte använder sig av den lösning som L föreslår och inte heller genomför förslaget saknar betydelse. För bedömningen av om uppgiftsskyldigheten inträder har det ingen betydelse om användaren har beslutat att genomföra arrangemanget eller inte. Arrangemanget har tillhandahållits användare K den 1 maj. Uppgiftsskyldigheten har gått över på användare K eftersom rådgivare L är förhindrad att lämna uppgifter om arrangemanget p.g.a. tystnadsplikten för advokater. Det är därför användare K som ska rapportera arrangemanget till Skatteverket senast 30 dagar därefter, d.v.s. senast den 31 maj.

K AB har bearbetat L:s förslag och lämnat över det till M AB. K AB är därför också en rådgivare och ska lämna uppgifter om det nya arrangemanget senast 30 dagar efter det att K AB gjort det nya arrangemanget tillgängligt för M AB, d.v.s. senast den 31 augusti.

Exempel 7: ett arrangemang som medför oönskade skattekonsekvenser för användaren

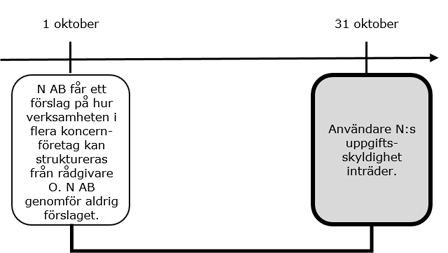

N AB får den 1 oktober ett förslag på hur verksamheten i flera koncernföretag i olika länder kan struktureras på ett mer skatteeffektivt sätt från rådgivare O. N AB genomför aldrig förslaget eftersom det visade sig att O:s råd skulle medföra en ökad skatt för N AB i Sverige och koncernföretag i två andra länder. N AB betalar aldrig för rådet även om N AB gett rådgivare O i uppdrag att ta fram rådet. Har uppgiftsskyldigheten inträtt för användare N och i så fall när?

Det förslag som N AB fått av rådgivare O är ett i princip fullständigt beslutsunderlag eftersom det innehåller ett förslag på hur verksamheten i koncernföretagen kan struktureras. Att det i efterhand visar sig att O:s råd medför ökad skatt för N AB och att förslaget därför inte genomförs av N AB saknar betydelse. Det saknar också betydelse att O inte får betalt för rådet. För bedömningen av om uppgiftsskyldigheten inträder har det ingen betydelse om användaren genomför arrangemanget eller inte. Arrangemanget har tillhandahållits användare N och eftersom uppgiftsskyldigheten har gått över till användaren är det N AB som ska lämna uppgifter om arrangemanget även om det av någon anledning inte genomförs. Användare N har tillhandahållits arrangemanget den 1 oktober och N AB ska därför rapportera det inom 30 dagar, d.v.s. senast den 31 oktober.

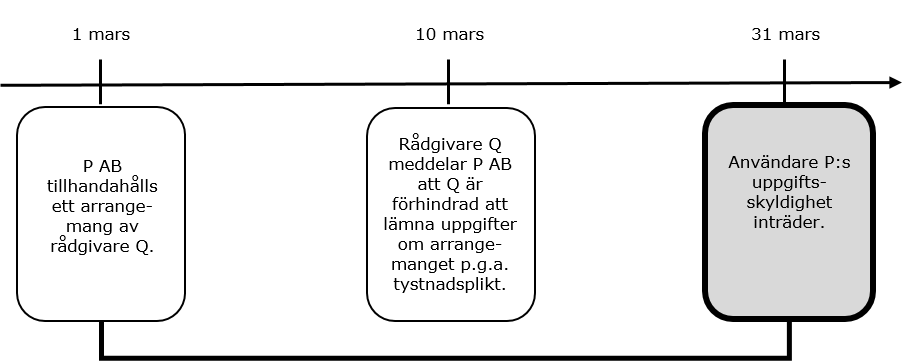

Exempel 8: tidpunkten när en rådgivare meddelar att denna är förhindrad att lämna uppgifter saknar betydelse för vid vilken tidpunkt användaren ska lämna uppgifter

P AB tillhandahålls ett arrangemang av rådgivare Q den 1 mars. Rådgivare Q är förhindrad att lämna uppgifter om arrangemanget på grund av tystnadsplikten för advokater och meddelar därför det till P AB den 10 mars. P AB har inte lämnat sitt samtycke att advokatbyrån lämnar uppgifterna. Uppgiftsskyldigheten har alltså gått över på användaren (P AB). När inträder P:s uppgiftsskyldighet?

Användare P tillhandahölls arrangemanget den 1 mars och ska därför lämna uppgifter om det senast 30 dagar efter den tidpunkten, d.v.s. senast den 31 mars. Det spelar ingen roll att Q meddelade P AB att Q är förhindrad att lämna uppgifterna på grund av tystnadsplikten för advokater först den 10 mars.

En användare som har tillhandahållits ett marknadsförbart arrangemang blir uppgiftsskyldig

För marknadsförbara arrangemang ska en rådgivare lämna uppgifter var tredje månad. Om rådgivaren är en advokat kan advokaters tystnadsplikt innebära ett hinder mot att lämna ytterligare föreskrivna uppgifter om användare i de kvartalsvisa uppdateringarna. I sådana fall blir användaren uppgiftsskyldig när denna tillhandahålls ett marknadsförbart arrangemang. Användaren ska fullgöra sin uppgiftsskyldighet genom att göra en helt ny inrapportering av det marknadsförbara arrangemanget som användaren har tillhandahållits. Detta förfarande innebär en dubbelrapportering men är i enlighet med direktivets utformning (prop. 2019/20:74 s. 132).

Kompletterande information

- Om den som lämnar uppgifter om rapporteringspliktiga arrangemang lämnar uppgifter för sent, kan Skatteverket ta ut en rapporteringsavgift.