Situationer då underprisreglerna inte tillämpas

Sammanställning av situationer då underprisreglerna inte ska tillämpas.

- Tillhandahållande av tjänster

- Överlåtelser till och från handelsbolag

- Kvalificerade fusioner och fissioner

- Utdelning eller utskiftning av lagerandelar i fastighetsförvaltande företag

- När en överlåtelse till marknadsvärde inte medför någon skattemässig vinst

- När tillgångar förs över till en kvalificerad rederiverksamhet

- Reglerna om skattefri kapitalvinst eller skalbolagsbeskattning är tillämpliga

- Samtidiga och korsvisa överlåtelser kan vara byten

- Ett dolt sidovederlag, t.ex. en arbetsinsats, har lämnats

- Referenser

Tillhandahållande av tjänster

I många situationer kan en tillgång i en näringsverksamhet överlåtas utan ersättning eller mot en ersättning som understiger marknadsvärdet utan att överlåtaren ska uttagsbeskattas. Detta regleras i 23 kap. IL. Bestämmelserna omfattar dock inte, med ett undantag, tillhandahållandet av tjänster (23 kap. 3 § IL).

Ett uttag av en tjänst ska inte beskattas om uttaget av tjänsten har ett samband med uttag av en tillgång och uttaget av tillgången inte ska uttagsbeskattas p.g.a. 23 kap. 9 § IL (22 kap. 12 § IL).

Överlåtelser till och från handelsbolag

Ett handelsbolag kan inte vara överlåtare eller förvärvare vid en underprisöverlåtelse.

Om ett handelsbolag har deltagit i en underprisöverlåtelse (till eller från handelsbolaget) före den 18 april 2008 gäller lagtexten i 23 kap. 14 § IL i sin tidigare lydelse. En redogörelse för dessa regler finns i Handledning för beskattning av inkomst vid 2009 års taxering (SKV 336), avsnitt 15, s. 463.

Kvalificerade fusioner och fissioner

Om man ska tillämpa reglerna om kvalificerade fusioner och fissioner i 37 kap. IL på den aktuella överlåtelsen ska reglerna om underprisöverlåtelser inte tillämpas (23 kap. 2 § första stycket 1 IL).

Utdelning eller utskiftning av lagerandelar i fastighetsförvaltande företag

Om man ska tillämpa de särskilda reglerna om utdelning av andelar i dotterbolag i 42 kap. 16 § IL, s.k. lex Asea, när man överlåter andelar i ett fastighetsförvaltande företag som är lagertillgångar enligt 27 kap. 6 § IL, ska underprisreglerna inte tillämpas. Detsamma gäller om sådana andelar skiftas ut från ekonomiska föreningar, och bestämmelsen i 42 kap. 20 § IL ska tillämpas (23 kap. 2 § första stycket 2 IL).

Läs om utskiftning från ekonomisk förening vid ombildning av ekonomisk förening till aktiebolag.

När en överlåtelse till marknadsvärde inte medför någon skattemässig vinst

Om marknadsvärdet är lika med eller lägre än tillgångens skattemässiga värde ska man inte tillämpa underprisreglerna (23 kap. 2 § första stycket 3 IL).

Syftet med underprisreglerna är att de ska underlätta vid omstruktureringar på det sättet att någon omedelbar beskattning inte ska ske vid sådana överlåtelser till underpris där överlåtaren enligt 22 kap. IL egentligen skulle beskattas som om tillgången hade sålts till marknadsvärdet (uttagsbeskattas).

Om marknadsvärdet på en tillgång är lika med tillgångens skattemässiga värde uppstår varken någon vinst eller förlust vid en överlåtelse, d.v.s. det blir ingen beskattning. Om marknadsvärdet i stället är lägre än tillgångens skattemässiga värde, uppstår en förlust om man överlåter tillgången.

I en situation där en överlåtelse till marknadsvärdet innebär att det blir ett nollresultat eller att det uppkommer en skattemässig förlust, ska reglerna om underprisöverlåtelser inte tillämpas. Detta innebär att om man överlåter en tillgång som har ett marknadsvärde som understiger det skattemässiga värdet, mot en ersättning som är lägre än marknadsvärdet utan att det är affärsmässigt motiverat, så ska överlåtaren uttagsbeskattas enligt bestämmelserna i 22 kap. IL.

Exempel: överlåtelsen medför förlust och uttagsbeskattning sker

Aktiebolaget A överlåter tillgångar till aktiebolaget B. Försäljningspriset är 50 tkr, marknadsvärdet är 100 tkr och det skattemässiga värdet är 200 tkr.

Eftersom marknadsvärdet understiger det skattemässiga värdet, ska reglerna om underprisöverlåtelser i 23 kap. IL inte tillämpas. Detta gäller oavsett om övriga villkor för underprisöverlåtelser är uppfyllda. A ska därför uttagsbeskattas enligt 22 kap. IL på grund av att försäljningspriset understiger marknadsvärdet. Uttagsbeskattningen innebär att A beskattas som om tillgången har avyttrats för marknadsvärdet, d.v.s. med en intäkt på ytterligare 50 tkr (100 tkr – 50 tkr). Skillnaden mellan den förlust som bolag A har redovisat för överlåtelsen (- 150 tkr) och det uttagsbeskattade beloppet (50 tkr), d.v.s. en förlust på 100 tkr, är bolaget A:s skattemässiga förlust av transaktionen. Huruvida bolag A får avdrag för denna förlust får man bedöma enligt allmänna regler.

Det är inte reglerat vilket anskaffningsvärde förvärvaren får tillgodoräkna sig vid en uttagsbeskattning.

När tillgångar förs över till en kvalificerad rederiverksamhet

Bestämmelserna om underprisöverlåtelser ska inte tillämpas vid en överlåtelse som innebär att tillgångar förs över till en kvalificerad rederiverksamhet som ska tonnagebeskattas enligt 39 b kap. IL (23 kap. 2 § första stycket 4 IL).

Reglerna om skattefri kapitalvinst eller skalbolagsbeskattning är tillämpliga

När bestämmelserna om skattefri kapitalvinst i 25 a § kap. IL ska tillämpas vid en överlåtelse ska reglerna om underprisöverlåtelser inte tillämpas. Detsamma gäller när en ersättning ska tas upp som kapitalvinst p.g.a. bestämmelsen om skalbolagsbeskattning i 25 a kap. 9 § IL (23 kap. 2 § andra stycket första meningen IL).

Bestämmelserna i 23 kap. 11 och 12 §§ IL ska dock tillämpas vid vissa överlåtelser, se Ingen beskattning av utdelning eller intäkt i tjänst vid s.k. sidledes överlåtelser nedan.

Anledningen till att man har reglerat att underprisreglerna inte ska vara formellt tillämpliga i det första fallet ovan är att kapitalvinsten i dessa fall är skattefri enligt andra regler i inkomstskattelagen. I det andra fallet, när överlåtaren vid en skalbolagstransaktion ska beskattas enligt de särskilda reglerna om skalbolagsbeskattning, är det meningen att överlåtaren faktiskt ska beskattas. Överlåtaren ska då inte kunna undvika en eventuell beskattning med stöd av reglerna om underprisöverlåtelser.

Läs om reglerna om skattefri kapitalvinst i 25 a kap. IL med start på sidan Värdepapper som är kapitaltillgångar.

Läs om när en juridisk person avyttrar andelar i ett skalbolag.

Ingen beskattning av utdelning eller intäkt i tjänst vid s.k. sidledes överlåtelser

När underprisreglerna inte ska tillämpas p.g.a. att kapitalvinsten är skattefri enligt 25 a kap. IL, t.ex. vid en överlåtelse till underpris av näringsbetingade andelar mellan två företag, skulle detta kunna medföra konsekvenser för delägarna som motsvarar konsekvenserna vid en uttagsbeskattning (RÅ 2004 ref. 140).

För att motverka dessa beskattningseffekter ska 23 kap. 11 och 12 §§ IL tillämpas vid vissa s.k. sidledes överlåtelser (23 kap. 2 § andra stycket andra meningen IL). Detta innebär att när ett företag överlåter vissa andelar eller vissa delägarrätter utan ersättning, eller mot en ersättning som understiger marknadsvärdet utan att detta är affärsmässigt motiverat, och kapitalvinsten är skattefri enligt 25 a kap. IL, så ska överlåtelsen inte medföra att en delägare i det överlåtande eller förvärvande företaget ska ta upp skillnaden mellan marknadsvärdet på andelen och ersättningen till beskattning. Inte heller ska skillnadsbeloppet ovan räknas som en utgift för förbättring av andelen i det förvärvande företaget. Bestämmelsen gäller överlåtelser av

- näringsbetingade andelar (24 kap. 32 och 33 §§ IL)

- andelar som avses i 25 a kap. 3 a § IL

- delägarrätter som avses i 25 a kap. 23 § IL.

Villkor för att reglerna i 23 kap. 11 och 12 §§ IL ska tillämpas

Vissa villkor måste vara uppfyllda för att 23 kap. 11 och 12 §§ IL ska tillämpas (23 kap. 2 § andra stycket andra meningen IL):

- Det förvärvande företaget är ett svenskt aktiebolag, en svensk ekonomisk förening, ett svenskt handelsbolag, ett utländskt bolag som motsvarar något sådant företag och som hör hemma i en stat inom Europeiska ekonomiska samarbetsområdet (EES) eller en i utlandet delägarbeskattad juridisk person som hör hemma i en stat inom EES.

- Det förvärvande företaget äger inte, direkt eller indirekt, någon andel i det överlåtande företaget.

- Förutsättningarna om att andelarna i det förvärvande företaget måste vara kvalificerade i 23 kap. 19 § IL är uppfyllda.

Villkoret att det förvärvande företaget inte, direkt eller indirekt, äger någon andel i det överlåtande företaget medför att det endast är s.k. sidledes överlåtelser som omfattas av bestämmelsen. I förarbetena framgår att det är vanligt vid företagsomstruktureringar, inte minst vid generationsskiften, att man gör en sidledes överlåtelse. I avvaktan på vidare utredning begränsade man bestämmelsen till just sådana överlåtelser (prop. 2004/05:91 s. 12).

Läs om bestämmelserna i 23 kap. 11 och 12 §§ IL på sidan Beskattningen vid en underprisöverlåtelse.

Exempel: reglerna i 23 kap. 11 och 12 §§ IL ska tillämpas vid sidledes överlåtelser

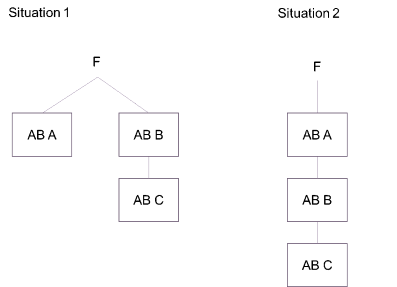

I detta exempel är alla bolag helägda aktiebolag. F är en fysisk person. AB B:s andelar i AB C är näringsbetingade enligt 24 kap. 32 och 33 §§ IL. AB B ska överlåta andelarna i AB C till AB A för en ersättning motsvarande skattemässigt värde, vilket understiger marknadsvärdet på andelarna. I situation 1 är samtliga andelar i såväl AB A som AB B kvalificerade (jfr villkoret i 23 kap. 19 § IL). I situation 2 är andelarna i AB B lagertillgångar för AB A enligt reglerna i 27 kap. IL.

Situation 1: AB B:s överlåtelse av andelarna i AB C till AB A beskattas inte eftersom bestämmelserna om skattefri kapitalvinst på näringsbetingade andelar i 25 a kap. IL är tillämpliga. Enligt den ekonomiska innebörden av transaktionen har F fått egendom motsvarande skillnaden mellan marknadsvärdet på AB C och den lämnade ersättningen som utdelning från AB B. F har därefter gjort motsvarande tillskott till AB A (jfr prop. 1998/99:15 s. 120–121). F ska dock inte utdelningsbeskattas med anledning av överlåtelsen och får inte tillgodogöra sig skillnaden mellan marknadsvärdet på AB C och den lämnade ersättningen som en utgift för förbättring av andelarna i AB A eftersom villkoren är uppfyllda för att tillämpa undantaget som reglerats i 23 kap. 2 § andra stycket andra meningen IL och 23 kap. 11 och 12 §§ IL.

Situation 2: AB B:s överlåtelse av andelarna i AB C till AB A beskattas inte eftersom bestämmelserna om skattefri kapitalvinst på näringsbetingade andelar i 25 a kap. IL är tillämpliga. AB A, vars andelar i AB B inte är näringsbetingade, anses dock ha fått en utdelning från AB B och ska beskattas för skillnaden mellan marknadsvärdet på AB C och den lämnade ersättningen som utdelning, jfr 23 kap. 2 § andra stycket andra meningen andra strecksatsen IL. Om andelarna i AB B i stället hade varit näringsbetingade för AB A hade utdelningen från AB B varit skattefri enligt 24 kap. 35 § IL. Enligt den ekonomiska innebörden av transaktionen har AB A fått skillnaden mellan marknadsvärdet på AB C och den lämnade ersättningen som utdelning från AB B (jfr prop. 1998/99:15 s. 120). F kan som utgångspunkt inte anses ha förfogat över något värde på ett sådant sätt att utdelningsbeskattning blir aktuell.

Samtidiga och korsvisa överlåtelser kan vara byten

Högsta förvaltningsdomstolen har i rättspraxis ansett att det vid vissa samtidiga och korsvisa överlåtelser varit fråga om byten. De priser som parterna har kommit överens om har därför inte godtagits och reglerna om underprisöverlåtelser har inte varit tillämpliga. Avgöranden där domstolen har gjort den bedömningen är RÅ 2009 ref. 85, HFD 2012 not. 74 och HFD 2016 ref. 35 (se nedan).

I andra fall har Högsta förvaltningsdomstolen godtagit att det vid samtidiga och korsvisa överlåtelser varit fråga om underprisöverlåtelser, d.v.s. att man skulle tillämpa reglerna i 23 kap. IL. Exempel på sådana fall är HFD 2014 ref. 54, RÅ 2006 ref. 74 och RÅ 2004 not. 197.

I HFD 2014 ref. 54, där överlåtelserna godtogs som underprisöverlåtelser, uttalade domstolen bl.a. om skälen till att man i RÅ 2009 ref. 85 och HFD 2012 not. 74 ansett överlåtelserna som byten i stället för underprisöverlåtelser (HFD 2014 ref. 54). Högsta förvaltningsdomstolen uttalade följande:

Av förutsättningarna i de rättsfallen framgår att transaktionerna skulle ske samtidigt och vara beroende av varandra samt att syftet med transaktionerna var, förutom att uppnå ett visst organisatoriskt resultat, även att genom värdeöverföringar vidmakthålla en viss förmögenhetsfördelning.

Rättsfall: fastighetsandelar som kompensation (RÅ 2009 ref. 85)

I 2009 års fall var det fråga om att två bröder skulle organisera om en företagsstruktur sinsemellan. Samtidigt skulle den ena brodern överlåta sina andelar (50 procent) av två fastigheter till den andra brodern. Domstolen ansåg att överlåtelsen av fastighetsandelarna var kompensation för att bibehålla värdefördelningen mellan bröderna vid omstruktureringen av ägandet i företagsstrukturen. Överlåtelserna ansågs vara byten och beskattning skulle ske (RÅ 2009 ref. 85).

Rättsfall: aktier som kompensation (HFD 2012 not. 74)

I 2012 års fall ägde två systrar hälften var av ett aktiebolag, Y AB. Syftet var att den ena systern, B, skulle bli helägare till detta bolag genom att den andra systern, A, genom en gåva skulle överlåta sina aktier i bolaget till B. Samtidigt med denna transaktion skulle syster A få faderns aktier i ett annat bolag, X AB, genom en transaktion rubricerad som gåva. Högsta förvaltningsdomstolen ansåg att vid beskattningen bör transaktionerna bedömas i ett sammanhang och i enlighet med deras verkliga innebörd. Domstolen ansåg att fadern fick anses ställa som villkor för överlåtelsen av sina aktier till syster A att hon samtidigt skulle överlåta sina aktier till B. A ansågs ha gjort ett byte och hon skulle därför beskattas för överlåtelsen av sina aktier till systern (HFD 2012 not. 74).

Rättsfall: indirekt ägda fastigheter som kompensation (HFD 2016 ref. 35)

I 2016 års fall skulle verksamheten i en koncern delas upp i två separata företagsgrupper genom samtidiga och korsvisa överlåtelser som var beroende av varandra. Syftet var, förutom att renodla verksamheterna, att en viss förmögenhetsfördelning skulle bestå på ägarnivå (tre bröder). Förfarandet skulle därför inte bara omfatta tillgångar som direkt eller indirekt hörde till aktiebolagen utan även viss förmögenhet som de tre bröderna indirekt ägde genom ett kommanditbolag (30 procent av två fastigheter).

Domstolen ansåg att överlåtelserna var bytestransaktioner. Om något undantag från beskattning inte var tillämpligt skulle man därför vid beräkningen av kapitalvinsten som intäkt ta upp vad man fick för den avyttrade tillgången, d.v.s. värdet av den tillbytta tillgången. Mot bakgrund av att domstolen ansåg att det var fråga om bytestransaktioner där aktiebolagen skulle kompenseras fullt ut var det inte fråga om någon förmögenhetsöverföring som kunde behandlas som utdelning till de fysiska personerna som var aktieägare i bolagen (HFD 2016 ref. 35).

Ett dolt sidovederlag, t.ex. en arbetsinsats, har lämnats

En överlåtelse av en tillgång från ett företag till en fysisk person (eller till dennas företag, närstående eller liknande) som till synes sker för ett belopp som understiger marknadsvärdet, kan i vissa situationer delvis avse en ersättning på grund av tjänst, t.ex. för utfört arbete, ett avgångsvederlag eller liknande (förtäckt lön). I ett sådant fall är det inte fråga om en underprisöverlåtelse som avses enligt 23 kap. IL. Den anställda eller uppdragstagaren anses i ett sådant fall ha lämnat ett sidovederlag (jfr prop. 1998/99:15 s. 128–129). Sidovederlaget är då den anställdas eller uppdragstagarens arbetsinsats eller liknande, och reglerna i 23 kap. IL är då, per definition, inte tillämpliga.

Definitionen av vad en underprisöverlåtelse är finns i 23 kap. 3 § IL. När man tar ställning till om en överlåtelse är en sådan överlåtelse till underpris som omfattas av underprisreglerna, eller om det i stället är fråga om en överlåtelse där det finns ett inslag av ersättning för utfört arbete eller liknande, måste bedömningen grundas på omständigheterna i det enskilda fallet.

Skatteverket anser inte att reglerna om underprisöverlåtelser är tillämpliga om man vid bedömningen kommer fram till att ett sidovederlag i form av arbetsinsats eller liknande har lämnats, och det sammanlagda värdet av detta och övriga vederlag motsvarar marknadsvärdet (jfr även SOU 2005:99 s.119).

Läs även om anställdas indirekta förvärv till underpris utan att sidovederlag anses ha lämnats.

Konsekvenser när ett sidovederlag har lämnats

När en överlåtelse till underpris inte är en underprisöverlåtelse, utan det är fråga om en ersättning p.g.a. tjänst, kan den anställda beskattas i inkomstslaget tjänst med stöd av allmänna regler enligt 11 kap. 1 § IL.

Av allmänna principer följer att en förvärvare som är en fysisk person i ett sådant fall ska förmånsbeskattas för skillnaden mellan marknadsvärdet och eventuellt lämnad ersättning för tillgången (jfr RÅ 1980 1:28). Förvärvaren kan också vara t.ex. en närstående till den person som är anställd hos överlåtaren och som anses ha lämnat ett sidovederlag i form av en arbetsinsats. Förmånsbeskattning sker då av den anställda och inte av förvärvaren (jfr RÅ 1989 ref. 57).

Högsta förvaltningsdomstolen har bedömt tre fall där aktier skulle överlåtas till en fysisk person utan ersättning. Frågan var om överlåtelserna hade sin grund i ett anställningsförhållande, d.v.s. var en löneförmån, eller en skattefri gåva. I det första fallet (I) ansåg HFD vid den samlade bedömningen att den förutsättning som lämnats att det var fråga om en benefik överlåtelse, d.v.s. inte utgjorde ersättning för arbete, inte kunde godtas. Förvärvaren skulle därför inkomstbeskattas för överlåtelsen. De kriterier och den praxis som domstolen tar upp som grund för den samlade bedömningen är av intresse även vid den samlade bedömning som behöver göras för att komma fram till om ett sidovederlag har lämnats (HFD 2017 ref. 38 I–III).

Om det är ett företag som förvärvar tillgången kan direkta och indirekta andelsägare i det förvärvande företaget tjänstebeskattas enligt allmänna regler, endast om andelsägaren är eller har varit verksam i det överlåtande företaget, eller hos någon i intressegemenskap med överlåtaren (jfr prop. 2001/02:46 s. 55).

Om någon person har beskattats i inkomstslaget tjänst enligt ovan så har överlåtelsen gjorts till marknadspris. Vid ett alternativt synsätt, som innebär att överlåtelsen trots allt bedöms vara gjord till ett pris som understiger marknadsvärdet, uppnår man samma resultat då överlåtaren uttagsbeskattas för skillnaden mellan marknadsvärdet och den synliga ersättningen, och samtidigt får avdrag såsom för lön, samt påförs avgifter på det uttagsbeskattade beloppet (jfr RÅ 2004 ref. 83 och SOU 2005:99 s. 119).

Rättsfall: beskattning för lön vid en överlåtelse som betecknats som en underprisöverlåtelse

Högsta förvaltningsdomstolen har fastställt ett förhandsbesked där Skatterättsnämnden kommit fram till att en person, A, skulle beskattas för lön vid en överlåtelse som betecknats som en underprisöverlåtelse. Företaget där A var vd överlät aktier till underpris till ett annat företag, i vilket A ägde samtliga aktier. Anledningen var att man ville binda A till företaget, vilket skulle gynna företagets fortsatta utveckling. Enligt sökanden fick A marknadsmässig lön och underpriset kunde därför inte anses vara en arbetsersättning.

Skatterättsnämnden ansåg att avsikten med underpriset på aktierna, mot bakgrund av de lämnade förutsättningarna, huvudsakligen var att det överlåtande företaget ville försäkra sig om att A skulle fortsätta att arbeta i företaget. Skatterättsnämnden ansåg därför att A skulle beskattas för mellanskillnaden mellan marknadsvärdet på aktierna och ersättningen (HFD 2012 ref. 74).

Referenser på sidan

Domar & beslut

- HFD 2012 not. 74, mål nr 4376-11 [1]

- HFD 2012 ref. 74 [1]

- HFD 2014 ref. 54 [1]

- HFD 2016 ref. 35 [1]

- HFD 2017 ref. 38 [1]

- RÅ 1980 1:28 [1]

- RÅ 1989 ref. 57 [1]

- RÅ 2004 ref. 140 [1]

- RÅ 2004 ref. 83 [1]

- RÅ 2009 ref. 85 [1]

Lagar & förordningar

- Inkomstskattelag (1999:1229) [1] [2] [3] [4] [5] [6] [7] [8] [9] [10] [11] [12] [13] [14] [15] [16] [17] [18] [19] [20] [21] [22]

Propositioner

- Proposition 1998/99:15 Omstruktureringar och beskattning [1] [2] [3]

- Proposition 2001/02:46 Ändringar i de särskilda skattereglerna för vissa andelsägare i fåmansföretag, m.m. [1]

- Proposition 2004/05:91 Överlåtelse av näringsbetingade andelar till underpris [1]