Konsekvenser för delägare vid en uttagsbeskattning

När en juridisk person har uttagsbeskattats kan ett antal beskattningskonsekvenser uppstå för delägaren i den juridiska personen.

Den ekonomiska innebörden av uttagsbeskattning

I det fall en juridisk person uttagsbeskattas för en överlåtelse av en tillgång till ett pris som understiger marknadsvärdet, ska allmänna principer tillämpas för övriga beskattningskonsekvenser. För en delägare som är en fysisk person kan det innebära beskattning i inkomstslagen kapital och tjänst.

Högsta förvaltningsdomstolen har slagit fast att en förmögenhetsöverföring som inte är affärsmässigt motiverad från ett aktiebolag till ett annat aktiebolag ska anses innebära ett sådant förfogande över det överförda värdet att det ska behandlas som en utdelning till aktieägarna i det överlåtande bolaget (RÅ 2004 ref. 1 och RÅ 1996 not. 177), och därför leda till en utdelningsbeskattning – om det inte är fråga om en underprisöverlåtelse enligt tidigare UPL (motsvarande nuvarande regler i 23 kap. IL). Detta gäller oavsett om uttagsbeskattning ska ske av bolaget, t.ex. när en överföring sker till ett annat bolag som avser likvida medel, dvs. en transaktion som aldrig kan bli föremål för uttagsbeskattning. Se även nedan under rubriken Överlåtelse av näringsbetingade andelar.

Samma skattemässiga bedömning torde för övrigt kunna göras i de fall då ägaren är en juridisk person, eftersom Högsta förvaltningsdomstolen i sina domskäl inte förefaller ha argumenterat utifrån förhållandet att aktieägaren var en fysisk person. Eventuell utdelningsbeskattning får i så fall prövas utifrån 24 kap. IL.

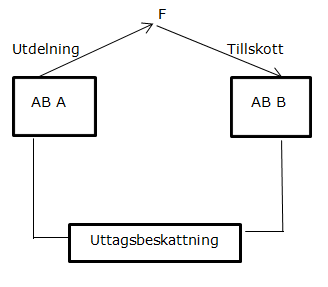

Exempel: den ekonomiska innebörden av en uttagsbeskattning

Bilden visar den ekonomiska innebörden av uttagsbeskattning.

Om AB A överlåter en tillgång till AB B mot en ersättning som understiger marknadsvärdet, utan att detta är affärsmässigt motiverat, och om reglerna om underprisöverlåtelser i 23 kap. IL inte är tillämpliga, ska AB A uttagsbeskattas för skillnaden mellan marknadsvärdet och den erhållna ersättningen (22 kap. 3 och 7 §§ IL). Fysikern (F) ska i allmänhet enligt ovan utdelningsbeskattas (eventuellt med tillämpning av reglerna om kvalificerade andelar i 57 kap. IL) för samma belopp. Vidare ska F:s omkostnadsbelopp för aktierna i B ökas med samma belopp som F har utdelningsbeskattats för.

Börsnoterade företag

Om AB A i exemplet ovan är ett börsnoterat företag, eller i övrigt har ett spritt ägande, medför det emellertid praktiska problem att tillämpa gällande rätt, vilket gör att den i många situationer inte går att upprätthålla.

Utdelning från en ideell förening

Högsta förvaltningsdomstolen har slagit fast att en medlem i en ideell förening i vissa fall inte ska utdelningsbeskattas (RÅ 2007 ref. 5 I och II).

Frågan i fall I gällde två ideella föreningar med endast gemensamma medlemmar som skulle bli en förening (en medsökande medlem var ett AB). En av föreningarna skulle överlåta sina tillgångar till den andra föreningen för att sedan upplösas. I fall II skulle en ideell förening överlåta sina tillgångar till en stiftelse som föreningen verkade genom (en medsökande medlem var fysiker).

SRN slog fast att båda föreningarna skulle uttagsbeskattas. Därefter prövade SRN om föreningarnas medlemmar skulle utdelningsbeskattas. SRN konstaterade först att ett medlemskap i en ideell förening inte kan ses som en tillgång och inte heller jämställas med ett indirekt ägande av föreningens tillgångar. Detta innebar att överföringen inte utgjorde utdelning i 42 kap. 1 § IL:s mening. Med hänvisning till att en överföring från en ideell förening till en annan ideell förening med samma medlemmar, inte innebär att medlemmarnas ekonomiska situation förändrats, konstaterade SRN sedan att någon utdelning i 42 kap. 18 § IL:s mening inte heller hade skett.

Om överlåtelsen i stället sker till ett aktiebolag, ett handelsbolag eller en ekonomisk förening eller direkt till medlemmarna, blir en utdelningsbeskattning aktuell (RÅ 1999 not. 100 respektive RÅ 1999 not. 211).

Överlåtelse av näringsbetingade andelar

Överlåtelse av näringsbetingade andelar till ett pris under marknadsvärdet kan inte uttagsbeskattas om kapitalvinsten för sådana andelar är skattefri (25 a 5 § IL). Däremot skulle en utdelningsbeskattning i princip kunna komma ifråga. Detta har dock reglerats, så att utdelningen i vissa situationer inte ska beskattas (23 kap. 2 § andra stycket IL).

Högsta förvaltningsdomstolen har kommit fram till att om ett bolag som ägs av en fysiker och som i en donation överlåter tillgångar i form av kontanter, aktier och näringsbetingade aktier till en inskränkt skattskyldig stiftelse, så ska ägaren utdelningsbeskattas för värdet på dessa tillgångar. Detta på grund av att stiftelser inte finns med bland de subjekt som räknas upp i 23 kap. 2 § andra stycket IL (RÅ 2007 not. 161). Notera att om någon uttagsbeskattning av värdet på de näringsbetingade aktierna inte görs, så ska värdet ändå beaktas vid utdelningsbeskattningen.