Villkor som måste vara uppfyllda

Både överlåtaren och förvärvaren vid en underprisöverlåtelse ska vara en fysisk person eller ett företag. För att man med stöd av reglerna om underprisöverlåtelser ska undvika uttagsbeskattning måste särskilda villkor vara uppfyllda.

- Överlåtaren är en fysisk person

- Överlåtaren är ett företag

- Handelsbolag kan inte vara överlåtare eller förvärvare

- Skattskyldighet för förvärvaren som inkomst av näringsverksamhet

- Inkomsten får inte vara undantagen från beskattning p.g.a. ett skatteavtal

- Inget tidskrav på hur länge näringsverksamheten ska bedrivas

- Överlåtelse av en näringsfastighet eller näringsbostadsrätt till och från en enskild näringsverksamhet

- Överlåtelse av tillgångar till och från en enskild näringsverksamhet

- Överlåtelse av andelar till en förvärvare där innehavet blir näringsbetingat

- Vad krävs när koncernbidragsrätt saknas?

- Villkoret att andelar i förvärvande företag ska vara kvalificerade

- Överlåtaren är en fysisk person och förvärvaren är ett svenskt aktiebolag, en svensk ekonomisk förening eller ett utländskt bolag

- Överlåtaren är ett företag där någon av andelarna är kvalificerad

- Överlåtelse till underpris från ett företag med kvalificerade andelar till en fysisk person

- Kvalificerade andelar vid indirekt ägande

- Tidpunkten då andelarna måste vara kvalificerade

- Villkoret gäller inte då förvärvaren är en stiftelse, ideell förening, sparbank eller ett försäkringsbolag

- Omstrukturering inom en s.k. oäkta koncern och inkomstbasbeloppsregeln

- Det överlåtande företaget är noterat och ägs av ett företag med kvalificerade andelar

- Rättsfall: lagerandelar i byggnadsrörelse är inte kvalificerade

- Andelar som innehas av en begränsat skattskyldig fysisk person

- Vad gäller då förvärvaren har ett underskott från tidigare beskattningsår?

- Referenser

Överlåtaren är en fysisk person

Underprisöverlåtelser kan göras mellan ett antal olika överlåtare och förvärvare. När överlåtaren är en fysisk person ska förvärvaren vara en fysisk person eller ett företag (23 kap. 14 § IL).

Förvärvaren är en fysisk person

Reglerna omfattar underprisöverlåtelser från en fysisk person som bedriver en enskild näringsverksamhet till en annan fysisk person som bedriver, eller kommer att bedriva, en enskild näringsverksamhet.

Förvärvaren är ett företag

Reglerna omfattar underprisöverlåtelser från en fysisk person till ett företag.

En svensk stiftelse och svensk ideell förening kan inte vara förvärvare, se Förvärvaren är ett företag nedan.

Läs Villkoret att andelar i förvärvande företag ska vara kvalificerade nedan.

Överlåtaren är ett företag

Underprisöverlåtelser kan göras mellan ett antal olika överlåtare och förvärvare. När överlåtaren är ett företag ska förvärvaren vara en fysisk person eller ett företag (23 kap. 14 § IL).

Förvärvaren är en fysisk person

Regeln innebär att det går att göra en underprisöverlåtelse från t.ex. ett aktiebolag till en fysisk person som bedriver eller kommer att bedriva en enskild näringsverksamhet. Tillgångar kan således med hjälp av reglerna om underprisöverlåtelser överlåtas från den dubbelbeskattade sektorn till den enkelbeskattade. I förarbetena motiveras detta med att skattebelastningen på en inkomst i ett aktiebolag och i en enskild näringsverksamhet numera, totalt sett, är ungefär densamma (prop. 1998/99:15 s. 152).

Det finns inget krav på att den fysiska personen som är förvärvare är delägare i det överlåtande företaget. Det är därför möjligt att till underpris föra över tillgångar i form av t.ex. en verksamhetsgren från ett aktiebolag till en enskild näringsverksamhet som bedrivs av aktieägarens barn, utan att aktiebolaget eller dess ägare inkomstbeskattas.

Förvärvaren är ett företag

Reglerna omfattar underprisöverlåtelser från ett företag till ett annat företag.

En svensk stiftelse och en svensk ideell förening omfattas av definitionen av företag (23 kap. 4 § IL). Önskemålet om en enhetlig skattelagstiftning och neutralitetsskäl ligger bakom att reglerna om underprisöverlåtelser i viss utsträckning är tillämpliga även på stiftelser och ideella föreningar (prop. 1998/99:15 s. 157). Dessa företagsformer kan dock som huvudregel inte vara förvärvare, endast överlåtare.

En svensk stiftelse får förvärva aktier i ett bankaktiebolag till underpris om de kommer från en sparbank som ombildas till ett bankaktiebolag, enligt 8 kap. sparbankslagen (SFS 1987:619) (prop. 1999/2000:9 s. 72).

För att en svensk ideell förening ska ha möjlighet att förvärva tillgångar till underpris enligt underprisreglerna krävs både att föreningen är skattskyldig för all sin verksamhet, d.v.s. att den inte omfattas av 7 kap. IL, och att förvärvet görs från en annan ideell förening (23 kap. 14 § andra stycket IL). En överlåtande ideell förening kan vara begränsat skattskyldig.

Högsta förvaltningsdomstolen har i två domar behandlat problematiken kring uttags- och utdelningsbeskattning när en ideell förening överlåtit tillgångar till underpris till en annan ideell förening respektive en stiftelse (RÅ 2007 ref. 5 I och II).

Ett livförsäkringsföretag kan bara förvärva tillgångar med stöd av underprisreglerna om tillgångarna ingår i en verksamhet som enligt 39 kap. 4 § IL ska beskattas enligt reglerna för skadeförsäkringsföretag, d.v.s. om tillgångarna kommer att ingå i en verksamhet som beskattas enligt inkomstskattelagen (23 kap. 14 § tredje stycket IL och prop. 2000/01:22 s. 103).

Läs Villkoret att andelar i förvärvande företag ska vara kvalificerade nedan.

Handelsbolag kan inte vara överlåtare eller förvärvare

Svenska handelsbolag och i utlandet delägarbeskattade juridiska personer kan inte vara part i en underprisöverlåtelse, eftersom överlåtare och förvärvare ska vara ett företag eller en fysisk person för att underprisreglerna ska vara tillämpliga.

Skattskyldighet för förvärvaren som inkomst av näringsverksamhet

Förvärvaren ska omedelbart efter förvärvet vara skattskyldig för inkomst av en näringsverksamhet där tillgången som har förvärvats till underpris ingår, för att man ska kunna göra undantag från uttagsbeskattning med stöd av reglerna om underprisöverlåtelser (23 kap. 16 § första stycket IL). Läs om tillgångar som ingår i en näringsverksamhet.

Villkoret om skattskyldighet gäller både svenska och utländska rättssubjekt.

Inkomsten får inte vara undantagen från beskattning p.g.a. ett skatteavtal

Ett krav är att förvärvarens inkomst av hela eller en del av näringsverksamheten, där tillgången som har förvärvats ingår, inte är undantagen från beskattning på grund av ett skatteavtal (23 kap. 16 § andra stycket IL).

Inkomst från en verksamhet kan vara undantagen från beskattning i Sverige om ett s.k. exempt-avtal är tillämpligt, men inte vid ett s.k. credit-avtal.

Av bestämmelsen följer vidare att någon konkurrens inte uppkommer mellan reglerna om underprisöverlåtelser och den s.k. armlängdsregeln i 14 kap. 19 § IL, eftersom den senare bara gäller om den som har tagit emot värdeöverföringen, d.v.s. den som får ett högre resultat, inte är skattskyldig för värdeöverföringen i Sverige.

Inget tidskrav på hur länge näringsverksamheten ska bedrivas

Det finns inget krav i 23 kap. IL på att den som förvärvar tillgångar till underpris måste bedriva näringsverksamheten under någon viss minsta tidsperiod efter förvärvet.

Överlåtelse av en näringsfastighet eller näringsbostadsrätt till och från en enskild näringsverksamhet

En näringsfastighet som innehas av en fysisk person och som är en kapitaltillgång anses inte vara en tillgång i en näringsverksamhet, när man tillämpar 23 kap. IL. Ett företag, t.ex. ett aktiebolag, kan därför inte överlåta en sådan fastighet till en enskild näringsverksamhet till underpris utan uttagsbeskattning, om fastigheten inte blir lagertillgång hos den fysiska personen. Motsvarande gäller för överlåtelse av en näringsbostadsrätt.

Näringsfastigheter och näringsbostadsrätter som är kapitaltillgångar för en fysisk person kan inte överlåtas till underpris med tillämpning av 23 kap. IL. Läs om reglerna då en fysisk person överlåter kapitaltillgångar till underpris.

Överlåtelse av tillgångar till och från en enskild näringsverksamhet

För att tillgångar ska kunna överlåtas till underpris utan uttagsbeskattning från ett företag, t.ex. ett aktiebolag, till en fysisk person måste tillgångarna räknas som tillgångar i näringsverksamhet för enskilda näringsidkare. Exempel på tillgångar som inte ingår i en enskild näringsverksamhet, och som därför inte kan överlåtas till underpris utan uttagsbeskattning, är kapitaltillgångar i form av aktier och fordringar.

En fysisk person kan inte överlåta tillgångar som inte ingår i en enskild näringsverksamhet till underpris med tillämpning av 23 kap. IL. Läs om reglerna då en fysisk person överlåter kapitaltillgångar till underpris.

Läs om tillgångar och skulder i en enskild näringsverksamhet.

Överlåtelse av andelar till en förvärvare där innehavet blir näringsbetingat

Villkoret om att förvärvaren måste vara skattskyldig för kapitalvinsten vid en avyttring är inte uppfyllt i de fall förvärvarens innehav av andelar blir näringsbetingat och en kapitalvinst därför skulle bli skattefri för förvärvaren. I en sådan situation går det inte att med stöd av reglerna om underprisöverlåtelser överlåta andelar till underpris när överlåtaren är skattskyldig för överlåtelsen, t.ex. vid en överlåtelse av andelar som är lagertillgångar, kapitalplaceringsandelar eller näringsbetingade andelar där tidsvillkoret inte är uppfyllt. En sådan överlåtelse kan därför medföra uttagsbeskattning (RÅ 2005 not. 128 och RÅ 2010 not. 34).

Skatterättsnämnden har kommit fram till att villkoret om att förvärvaren ska vara skattskyldig är uppfyllt om förvärvaren inte kan avyttra sina näringsbetingade andelar skattefritt i omedelbar anslutning till förvärvet, på grund av att kravet på innehavstid för marknadsnoterade andelar i 25 a kap. 6 § IL inte är uppfyllt (SRN 2004-12-29, referat i Skattenytt 2005 s. 76).

Andelar kan vara lagerandelar om en person som bedriver byggnadsrörelse eller handel med fastigheter innehar andelar i ett fastighetsförvaltande företag (enligt 27 kap. 6 § IL) eller har lagerandelar i en verksamhet som skattemässigt är en värdepappersrörelse. Läs om gränsdragningen mellan vilka värdepapper som är lagertillgång och kapitaltillgång.

Läs om skattefri kapitalvinst på näringsbetingade andelar.

Vad krävs när koncernbidragsrätt saknas?

En förutsättning för att en enstaka tillgång ska kunna överlåtas genom en underprisöverlåtelse är att koncernbidragsreglerna i 35 kap. IL inte kringgås. Det har därför införts ett vilkor som innebär att om överlåtaren inte kan lämna koncernbidrag med avdragsrätt till förvärvaren under beskattningsåret, så krävs att överlåtarens hela näringsverksamhet, en verksamhetsgren eller en ideell andel av en näringsverksamhet eller verksamhetsgren, överlåts (23 kap. 17 § IL). Således kan inte en enstaka tillgång överlåtas till underpris utan uttagsbeskattning om inte överlåtaren med avdragsrätt kan lämna koncernbidrag till förvärvaren under det aktuella beskattningsåret (prop. 1998/99:15 s. 137 - 138).

Läs om en hel näringsverksamhet, en verksamhetsgren och en ideell andel på sidan Tillgångar som kan överlåtas utan uttagsbeskattning.

Läs om reglerna för koncernbidrag.

En fysisk person är part i en underprisöverlåtelse

Om en fysisk person är part i en underprisöverlåtelse så krävs det att man överlåter hela näringsverksamheten, en verksamhetsgren eller en ideell andel av näringsverksamheten eller en verksamhetsgren, för att överlåtaren med stöd av reglerna om underprisöverlåtelser ska undgå uttagsbeskattning. Om man överlåter enstaka tillgångar till eller från en enskild näringsverksamhet, så kommer överlåtelsen alltid att utlösa uttagsbeskattning om priset inte är affärsmässigt motiverat.

Villkoret att andelar i förvärvande företag ska vara kvalificerade

Lagstiftaren har utformat villkoren för underprisöverlåtelser så att det inte ska vara möjligt att kringgå reglerna om beskattning av utdelning och kapitalvinst på andelar i fåmansföretag i 57 kap. IL. Det är t.ex. inte möjligt att utan uttagsbeskattning föra över tillgångar till underpris från ett fåmansföretag till ett företag vars andelar inte omfattas av reglerna i 57 kap. IL.

Kravet på att andelar i förärvande företag ska vara kvalificerade finns i 23 kap. 18–23 a §§ IL.

Läs om kvalificerad andel.

Överlåtaren är en fysisk person och förvärvaren är ett svenskt aktiebolag, en svensk ekonomisk förening eller ett utländskt bolag

När överlåtaren är en fysisk person och förvärvaren är ett svenskt aktiebolag, en svensk ekonomisk förening eller ett utländskt bolag krävs att samtliga andelar i det förvärvande företaget är kvalificerade (23 kap. 18 § IL).

Detta innebär att kapitalinkomster över en viss nivå som huvudregel kommer att, helt eller delvis, beskattas som inkomst av tjänst hos dem som äger andelar i företaget. Om den s.k. utomståenderegeln i 57 kap. 5 § IL är tillämplig ska andelsägarna dock inte beskattas för kapitalinkomster som inkomst av tjänst, och då anses andelarna inte vara kvalificerade när man tillämpar underprisreglerna.

En andel som enligt 57 kap. 7, 7 a eller 7 b §§ IL är kvalificerad, p.g.a. ett tidigare andelsbyte eller en partiell fission, är inte kvalificerad då man tillämpar underprisreglerna (23 kap. 23 a § IL). Detta gäller även när man enligt 23 kap. 22 § IL bedömer om indirekt ägda andelar i förvärvande företag är kvalificerade, se Kvalificerade andelar vid indirekt ägande nedan.

Ombildning av en enskild näringsverksamhet till aktiebolag

I gammal praxis har man accepterat att inkråmet i en enskild näringsverksamhet har förts över till ett aktiebolag som är helägt av den skattskyldige. Även efter att bestämmelserna om underprisöverlåtelser har införts kan en ombildning av en enskild näringsverksamhet till ett företag göras utan uttagsbeskattning, förutsatt att villkoren för underprisöverlåtelser är uppfyllda.

Rättsfall: andelarna i förvärvande företag blir lagerandelar

Högsta förvaltningsdomstolen har gjort klart att lagtexten ska följas, d.v.s. att villkoret om kvalificerade andelar i förvärvande företag måste uppfyllas, trots att andelarna i förvärvande företag blir lagertillgångar enligt 27 kap. 6 § IL. Beskattning vid en avyttring av andelarna sker då i inkomstslaget näringsverksamhet, varför det knappast uppstår någon otillbörlig skatteförmån. Av omständigheterna framgår det att det var en byggmästare som till underpris tänkte överlåta lagerfastigheter till sitt eget nybildade aktiebolag. Andelarna i bolaget skulle inte bli kvalificerade (RÅ 2002 not. 193).

Se även Rättsfall: lagerandelar i byggnadsrörelse är inte kvalificerade nedan.

Överlåtaren är ett företag där någon av andelarna är kvalificerad

När överlåtaren är ett företag där någon av andelarna är kvalificerad, måste motsvarande andel av samtliga andelar i det förvärvande företaget vara kvalificerad för att överlåtaren med stöd av reglerna om underprisöverlåtelser ska undgå uttagsbeskattning. Detta gäller då det förvärvande företaget är ett svenskt aktiebolag, en svensk ekonomisk förening eller ett utländskt bolag.

En marknadsnoterad andel i ett överlåtande företag, som är kvalificerad p.g.a. ett tidigare andelsbyte eller en partiell fission – s.k. särskilt kvalificerad enligt 57 kap. 7, 7 a eller 7 b §§ – räknas inte som kvalificerad (23 kap. 19 § IL).

En andel i ett förvärvande företag som är s.k. särskilt kvalificerad, enligt 57 kap. 7, 7 a eller 7 b §§ IL, räknas inte som en kvalificerad andel då man tillämpar underprisreglerna. Om andelar i det överlåtande företaget är s.k. särskilt kvalificerade, anses motsvarande andel av s.k. särskilt kvalificerade andelar hos det förvärvande företaget vara kvalificerade när man tillämpar underprisreglerna (23 kap. 23 a § IL). Detta gäller även när man enligt 23 kap. 22 § IL bedömer om indirekt ägda andelar i det förvärvande företaget är kvalificerade, se Kvalificerade andelar vid indirekt ägande nedan.

Exempel: två fysiska personer äger hälften var av överlåtande och förvärvande företag

Två fysiska personer, A och B, äger hälften var av andelarna i de båda bolagen AB X och AB Y. Både A och B är aktiva i AB X, vilket innebär att deras andelar i AB X är kvalificerade enligt 57 kap. IL. Om AB X överlåter en verksamhetsgren till underpris till AB Y krävs det att samtliga andelar i AB Y är kvalificerade för att AB X ska undgå uttagsbeskattning.

Exempel: 75 procent av andelarna i överlåtande företag är kvalificerade

Den fysiska personen A äger 75 procent av samtliga andelar i AB X och den fysiska personen B äger resterande 25 procent av andelarna. Endast A är aktiv i AB X, vilket innebär att 75 procent av andelarna i AB X är kvalificerade. Om AB X överlåter en verksamhetsgren till underpris till AB Y krävs att minst 75 procent av samtliga andelar i AB Y är kvalificerade för att AB X ska undgå uttagsbeskattning.

Överlåtelse till underpris från ett företag med kvalificerade andelar till en fysisk person

Underprisreglerna gör det möjligt att överlåta tillgångar till underpris utan uttagsbeskattning från t.ex. ett aktiebolag till en enskild näringsverksamhet. Detta gäller även om andelarna i det överlåtande företaget är kvalificerade. Sådana överlåtelser kan göras till ägaren av företaget, men också till en annan person, t.ex. till dennas barn. En förutsättning är dock att det är fråga om en underprisöverlåtelse, d.v.s. att det inte har lämnats ett dolt sidovederlag, t.ex. en arbetsinsats. Om ett sådant sidovederlag har lämnats har också en förtäckt lön lämnats.

Kvalificerade andelar vid indirekt ägande

Kravet på att andelarna måste vara kvalificerade gäller även vid indirekt ägande. Andelarna i ett överlåtande eller förvärvande företag kan direkt eller indirekt innehas av ett annat företag, vars andelar är kvalificerade. För att man ska kunna avgöra i vilken mån andelarna i ett överlåtande eller ett förvärvande företags andelar är kvalificerade kan man vara tvungen att göra en proportionering. En andel i ett överlåtande eller förvärvande företag är kvalificerad till den del som svarar mot förhållandet mellan kvalificerade och övriga andelar i det andra företaget (23 kap. 22 § IL).

En andel i ett förvärvande företag som är kvalificerad p.g.a. ett tidigare andelsbyte eller en partiell fission enligt 57 kap. 7, 7 a eller 7 b §§ IL, är inte en kvalificerad andel då man tillämpar underprisreglerna. Detta gäller även när man avgör om indirekt ägda andelar är kvalificerade (23 kap. 23 a § IL).

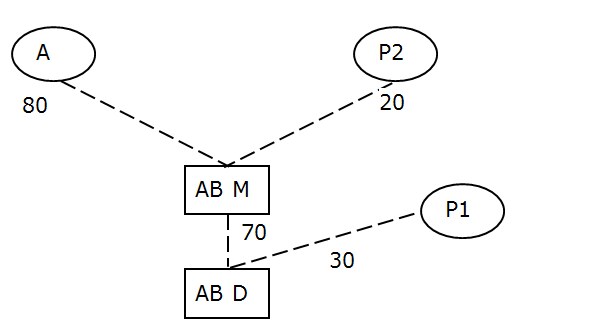

Exempel: hur ett indirekt innehav påverkar klassificeringen

Aktiekapitalet i AB D är fördelat på 100 andelar. Bolaget har två delägare. Moderbolaget AB M äger 70 andelar och den passiva delägaren P1 äger 30 andelar. Fysiska personer äger de totalt 100 andelarna i AB M, 80 andelar ägs av aktiva delägare A och 20 av passiva delägare P2. När man bedömer om andelarna i AB D är kvalificerade ska man även ta hänsyn till andelen kvalificerade andelar i AB M. Av de aktier som AB M äger i AB D ska 56 andelar (80 procent x 70 andelar) anses vara kvalificerade. Exemplet är hämtat från förarbetena (prop. 1998/99:15 s. 275).

Tidpunkten då andelarna måste vara kvalificerade

Andelarna i ett förvärvande företag behöver inte vara kvalificerade vid tidpunkten för förvärvet. Villkoren att andelarna i det mottagande företaget ska vara kvalificerade anses vara uppfyllt även om andelarna först efter överlåtelsen, men under samma år, blir kvalificerade hos den person som ägde andelarna vid tidpunkten för överlåtelsen. Detta kan uppnås t.ex. genom att en tidigare passiv ägare aktivt tar del i det förvärvande företagets verksamhet. Om det förvärvande företaget lämnar utdelning efter förvärvet, men under samma år som förvärvet, måste andelen vara kvalificerad hos samma ägare vid tidpunkten för utdelningen (23 kap. 23 § IL).

Villkoret gäller inte då förvärvaren är en stiftelse, ideell förening, sparbank eller ett försäkringsbolag

Villkoren om att andelarna ska vara kvalificerade i 23 kap. IL avser inte det fallet att förvärvaren är en stiftelse, en ideell förening, en sparbank eller ett försäkringsbolag, eftersom dessa företagsformer inte omfattas av definitionen av andel. Läs om vad som avses med andel i underprisreglerna.

Omstrukturering inom en s.k. oäkta koncern och inkomstbasbeloppsregeln

Reglerna i 57 kap. IL innehåller en inkomstbasbeloppsregel som sätter gränsen för hur stor del av kapitalvinsten som totalt sett ska beskattas som intäkt av tjänst. Som underprisreglerna är utformade är det möjligt för en fysisk person, som aktivt bedriver verksamhet i flera fåmansföretag (s.k. oäkta koncern), att genom underprisöverlåtelser mellan bolagen samla övervärden i ett bolag där andelarna är kvalificerade. Genom detta förfarande kan man tillämpa inkomstbasbeloppsregeln endast i ett företag, d.v.s. endast en gång. Lagstiftaren anser inte att det strider mot grunderna för reglerna i 57 kap. IL att föra över värden till ett annat fåmansföretag utan uttagsbeskattning (prop. 1998/99:15 s. 145).

Det överlåtande företaget är noterat och ägs av ett företag med kvalificerade andelar

Situationen att t.ex. ett börsnoterat företag gör en underprisöverlåtelse till ett annat börsnoterat företag, där några av aktierna i det överlåtande företaget innehas av ett fåmansföretag där aktierna är kvalificerade, omfattas av reglerna i 23 kap. 19 och 22 §§ IL. I en sådan situation måste, enligt lagtextens ordalydelse, även aktierna i det förvärvande företaget vara kvalificerade till minst samma andel som i det överlåtande företaget.

Rättsfall: lagerandelar i byggnadsrörelse är inte kvalificerade

Skatterättsnämnden har i ett förhandsbesked kommit fram till att andelar som är lagerandelar i byggnadsrörelse enligt 27 kap. 6 § IL inte är kvalificerade andelar. Orsaken till detta är att begreppet kvalificerad andel i 57 kap. IL endast avser andelar som är kapitaltillgångar (SRN 2003-02-13, se Riksskatteverkets rättsfallsprotokoll 13/03). Skatteverket instämmer i bedömningen.

Se även Rättsfall: andelarna i förvärvande företag blir lagerandelar ovan.

Andelar som innehas av en begränsat skattskyldig fysisk person

Skatterättsnämnden anser att villkoret i 23 kap. 18 § IL att samtliga andelar i ett förvärvande företag måste vara kvalificerade om överlåtaren är en fysisk person är uppfyllt även om vissa delägare är begränsat skattskyldiga (SRN 2006-10-25, se Skatteverkets rättsfallskommentar Underprisöverlåtelse och kvalificerade andelar).

Skatteverket anser att en utomlands bosatt begränsat skattskyldig person kan inneha kvalificerade andelar när man tillämpar 23 kap. 19 § IL.

Vad gäller då förvärvaren har ett underskott från tidigare beskattningsår?

Om man överlåter tillgångar till underpris kan detta leda till en resultatutjämning mellan överlåtare och förvärvare, om förvärvaren har ett underskott från tidigare beskattningsår. Om förvärvaren realiserar det övervärde som finns i de förvärvade tillgångarna kan intäkten kvittas mot underskottet. Om man i ett sådant fall underlåter att uttagsbeskatta skulle det innebära att förvärvaren får en otillbörlig skatteförmån, eftersom en sådan resultatutjämning skulle strida mot grunderna för LAU (prop. 1998/99:15 s. 141). Numera finns reglerna om avdrag för tidigare års underskott i 40 kap. IL.

För att förhindra sådana otillbörliga skatteförmåner innehåller 23 kap. 24–29 §§ IL bestämmelser som innebär att överlåtaren som huvudregel inte kan undgå uttagsbeskattning om förvärvaren har rätt till avdrag för underskott från tidigare beskattningsår. Olika regler gäller beroende på vem som är förvärvare. Reglerna beskrivs närmare nedan då förvärvaren är en fysisk person och ett företag.

Med underskott avses inte rätt till avdrag för outnyttjade kapitalförluster enligt den s.k. aktiefållan i 48 kap. 26 § IL eller den s.k. fastighetsfållan i 25 kap. 12 § IL.

Avstå från tidigare års underskott

För att förhindra att ett obetydligt underskott från tidigare beskattningsår hindrar att man genomför en omstrukturering (eftersom ett underskott hos förvärvaren gör att reglerna om underprisöverlåtelser inte kan tillämpas), så har man infört en ”ventil”. Denna bestämmelse ger en möjlighet för förvärvaren att avstå från rätten att dra av sitt underskott från tidigare beskattningsår.

Enligt ”ventilen” så har en fysisk person eller ett företag möjlighet att avstå från att utnyttja ett underskott som finns kvar från tidigare år. Om man avstår från underskottet så ska man bortse helt från det när man tillämpar underprisreglerna (23 kap. 29 § IL). Detta innebär att villkoren om att förvärvaren inte får ha rätt till avdrag för tidigare års underskott i 23 kap. 24 och 27 §§ IL är uppfyllda.

Det underskott som avses är hela underskottet från tidigare år, d.v.s. förvärvaren måste avstå från hela det inrullade underskottet. Skatterättsnämnden har kommit fram till att avståendet ska avse ett företags hela underskott, d.v.s. även den del som inte omfattas av någon avdragsbegränsning (i det aktuella fallet fanns en koncernbidragsspärr) (SRN 2003-06-05, referat i Skattenytt 2003 s. 668).

Det saknas regler om i vilken form eller vid vilken tidpunkt en skattskyldig ska avstå sin rätt till avdrag för underskottet. Ett avstående kan därför göras även efter det att deklarationen har lämnats. Det saknas också regler för vad som gäller om den som avstått från ett underskott senare ändrar sig.

Förvärvaren är en fysisk person

Om förvärvaren är en fysisk person får det inte ha uppkommit ett underskott i näringsverksamheten under beskattningsåret före det år då underprisöverlåtelsen görs. Förvärvaren får inte heller ha rätt till allmänt avdrag för underskott av någon annan näringsverksamhet enligt 62 kap. 2–4 §§ IL, d.v.s. allmänt avdrag för underskott av nystartad näringsverksamhet eller av viss litterär och konstnärlig verksamhet (23 kap. 24 § IL).

All näringsverksamhet som en enskild näringsidkare bedriver, bortsett från en självständig näringsverksamhet som näringsidkaren bedriver utanför Europeiska ekonomiska samarbetsområdet, räknas som en enda näringsverksamhet (14 kap. 12 § IL). En fysisk person som bedriver enskild näringsverksamhet kan dock ha rätt till allmänt avdrag för underskott enligt 62 kap. 2–4 §§ IL från en andel i ett handelsbolag. Enligt ovan är då villkoret i 23 kap. 24 § IL inte uppfyllt. Orsaken till denna regel är att det allmänna avdraget för underskottet från handelsbolaget då skulle kunna dras av mot ett överskott i den enskilda näringsverksamheten, som härrör från ett realiserat övervärde från tillgångarna som förvärvats till underpris. Detta skulle kunna leda till att det uppkommer en otillbörlig skatteförmån.

Om ett inrullat underskott finns i näringsverksamheten hos den fysiska personen som förvärvar tillgångar till underpris, så ska således överlåtaren uttagsbeskattas.

Som framgår ovan kan en enskild näringsidkare avstå från rätten att dra av tidigare års underskott för att uppfylla villkoren för en underprisöverlåtelse.

Förvärvaren är ett företag

Villkoret att det förvärvande företaget inte får ha rätt till avdrag för underskott från tidigare beskattningsår – för att överlåtaren ska undgå uttagsbeskattning med stöd av reglerna om underprisöverlåtelser – är uppbyggt enligt följande struktur.

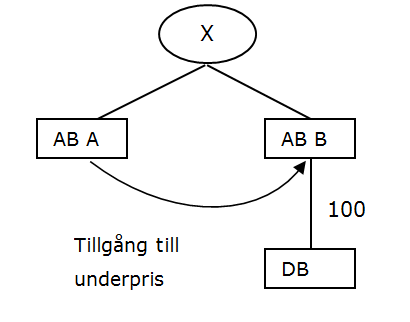

Villkor: Förvärvande företag, eller ett företag som förvärvaren med avdragsrätt kan lämna koncernbidrag till, får inte ha ett inrullat underskott det beskattningsår som överlåtelsen görs (23 kap. 27 § IL).

Exempel: AB B och DB får inte ha underskott från tidigare år

AB B får inte ha underskott från tidigare beskattningsår, och eftersom AB B kan lämna koncernbidrag med avdragsrätt till DB får inte heller DB ha underskott från tidigare beskattningsår, om AB A ska undgå uttagsbeskattning.

Undantag: Om överlåtaren med avdragsrätt kan lämna koncernbidrag till förvärvaren det beskattningsår då överlåtelsen görs ska villkoret inte tillämpas (23 kap. 28 § första stycket IL).

Inskränkning i undantaget: Om det finns en koncernbidragsspärr som gäller om förvärvaren, eller ett företag som förvärvaren kan lämna koncernbidrag till, får koncernbidrag från överlåtaren, så ska undantaget inte tillämpas (23 kap. 28 § andra stycket IL).

Syftet med villkoret är, som framgår ovan, att hindra att det uppkommer en otillbörlig skatteförmån om en resultatutjämning kan skapas genom en underprisöverlåtelse. I ett fall där företagen ändå skulle kunna göra en sådan resultatutjämning genom ett öppet koncernbidrag har lagstiftaren ansett att man kan låta bli att uttagsbeskatta överlåtaren, eftersom ingen ytterligare möjlighet att utjämna förluster skapas genom överlåtelsen (prop. 1998/99:15 s. 141). Om det finns en koncernbidragsspärr som hindrar möjligheten att dra av ett koncernbidragsspärrat underskott mot koncernbidrag från överlåtaren, så skulle en underprisöverlåtelse kunna skapa en resultatutjämning som inte varit möjlig med koncernbidrag. I ett sådant fall kan man inte genomföra en underprisöverlåtelse utan uttagsbeskattning.

Som framgår ovan kan ett företag avstå från rätten att dra av tidigare års underskott, för att uppfylla villkoren för en underprisöverlåtelse.

Läs om koncernbidragsspärren.

Exempel: ett företag som förvärvaren kan lämna koncernbidrag till har ett inrullat underskott

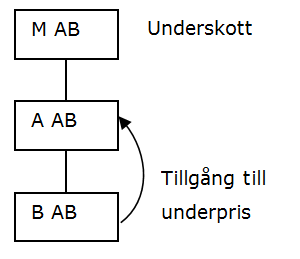

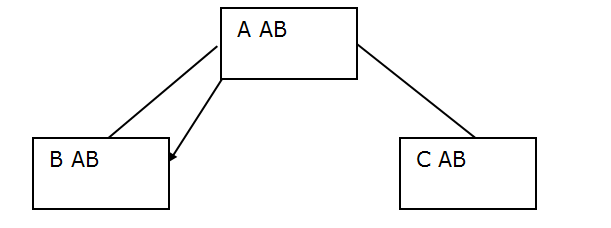

Ett moderbolag, M AB, har ett dotterbolag, A AB, som i sin tur har ett dotterbolag, B AB. B AB har överlåtit en tillgång till underpris till A AB. M AB har rätt till avdrag för tidigare års underskott det beskattningsår då överlåtelsen görs.

Fall a)

Koncernen har bestått under en längre tid. Koncernbidragsspärren är därför inte tillämplig på underskottet hos M AB. A AB som är förvärvare har inget eget underskott, men bolaget har koncernbidragsrätt till M AB, som har ett inrullat underskott. Villkoret i 23 kap. 27 § IL är inte uppfyllt, men detta ska inte tillämpas p.g.a. undantaget i 23 kap. 28 § IL. B AB ska därför inte uttagsbeskattas av den anledningen att M AB har ett underskott.

Fall b)

A AB har förvärvat B AB under beskattningsåret innan underprisöverlåtelsen görs. Underskottet i M AB har uppkommit under beskattningsåret före detta förvärv. M AB har därför omfattats av en ägarförändring enligt 40 kap. 14 § IL, som innebär att en koncernbidragsspärr enligt 40 kap. 18–19 §§ IL begränsar rätten att dra av underskottet mot koncernbidrag som kommer, direkt eller indirekt genom slussning via A AB från B AB. A AB som är förvärvare har inget eget underskott, men bolaget har koncernbidragsrätt till M AB som har det inrullade underskott som är koncernbidragsspärrat för koncernbidrag från B AB. Bestämmelsen i 23 kap. 28 § andra stycket IL medför i detta fall att B AB ska uttagsbeskattas.

Exempel: ett företag som förvärvaren kan lämna koncernbidrag till har ett koncernbidragsspärrat underskott

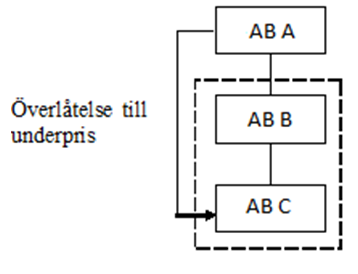

Ett företag AB A förvärvar AB B, som har ett inrullat underskott från föregående år. AB B har sedan tidigare dotterbolaget AB C. AB B har varit med om en sådan ägarförändring som avses i 40 kap. 10 § IL och som innebär att en koncernbidragsspärr enligt 40 kap. 18–19 §§ IL begränsar rätten att dra av underskottet mot koncernbidrag som kommer, direkt eller indirekt genom slussning via AB C, från AB A. AB C som är förvärvare har inget eget underskott, men bolaget har koncernbidragsrätt till AB B, som har det inrullade underskottet som är koncernbidragsspärrat för koncernbidrag från AB A. Om inte bestämmelsen i 23 kap. 28 § andra stycket IL fanns skulle en underprisöverlåtelse medföra en möjlighet till resultatutjämning som inte skulle vara möjlig med koncernbidrag, genom att AB A till underpris överlåter tillgångar till AB C och AB C realiserar övervärdet i tillgångarna och lämnar ett belopp som motsvarar vinsten som koncernbidrag till AB B. Bestämmelsen i 23 kap. 28 § andra stycket IL medför i detta fall att AB A ska uttagsbeskattas.

Exempel: koncernbidragsspärr mellan förvärvaren och underskottsföretaget

Ett företag, A AB, har två dotterföretag, B AB och C AB. C AB har ett inrullat underskott och har omfattats av en ägarförändring enligt 40 kap. 10 § IL då A AB förvärvade företaget. Detta innebär att en koncernbidragsspärr enligt 40 kap. 18–19 §§ IL begränsar C AB:s rätt att dra av det koncernbidragsspärrade underskottet mot koncernbidrag som kommer från A AB och B AB. B AB, som förvärvar tillgångar till underpris från A AB, har inget eget underskott och kan inte lämna koncernbidrag utan att koncernbidragsspärren begränsar C AB:s rätt till avdrag för det inrullade underskottet. Lagstiftaren har inte ansett det motiverat att begränsa tillämpningen av reglerna om underprisöverlåtelser i denna situation. Regeln i 23 kap. 28 § andra stycket IL hindrar därför inte att en underprisöverlåtelse från A AB till B AB görs utan uttagsbeskattning.

Referenser på sidan

Domar & beslut

- RÅ 2002 not. 193 [1]

- RÅ 2005 not. 128 [1]

- RÅ 2007 ref. 5 [1]

- RÅ 2010 not. 34 [1]

- SRN 2003-02-13 [1]

- SRN 2003-06-05 [1]

- SRN 2004-12-29 [1]

- SRN 2006-10-25 [1]

Lagar & förordningar

- Inkomstskattelag (1999:1229) [1] [2] [3] [4] [5] [6] [7] [8] [9] [10] [11] [12] [13] [14] [15] [16] [17] [18] [19] [20] [21] [22] [23]

- Sparbankslagen (SFS 1987:619) [1]

Propositioner

- Proposition 1998/99:15 Omstruktureringar och beskattning [1] [2] [3] [4] [5] [6] [7]

- Proposition 1999\00:9 Vissa punktskatte- och tullfrågor, m.m [1]

- Proposition 2000/01:22 Anpassningar på företagsskatteområdet till EG-fördraget, m.m. [1]

Rättsfallskommentarer

- Förhandsbesked från Skatterättsnämnden, Underprisöverlåtelse och kvalificerade andelar [1]

- Riksskatteverkets rättsfallsprotokoll 13/03 (utdrag), SRN:s förhandsbesked den 13 februari 2003 [1]

Ställningstaganden

- Utländsk delägare och kvalificerad andel vid tillämpning av 23 kap. 19 § IL [1]