Efter omprövningsbeslut eller beslut av domstol

Ett omprövningsbeslut eller ett beslut av domstol kan leda till att det blir ett överskott på skattekontot som Skatteverket ska betala ut.

Automatisk återbetalning av överskott

Skatteverket ska betala tillbaka överskott som grundas på ett omprövningsbeslut eller ett beslut av domstol om en avstämning visar att det finns ett överskott på kontot (64 kap. 2 § 2d SFL).

Beloppet ska återbetalas automatiskt d.v.s. utan att kontohavaren begär det om det inte finns hinder mot återbetalning.

Undantag: lågt belopp eller om mottagarkonto saknas

Skatteverket ska inte betala tillbaka belopp automatisk om beloppet är mindre än 2 000 kr eller om återbetalningen inte kan göras till ett konto hos ett bank- eller kreditmarknadsföretag, ett mottagarkonto (64 kap. 2 § andra stycket SFL).

Detta innebär inte att rätten till återbetalning försvinner. Den enskilda kan begära återbetalning av belopp under 2 000 kr. Skatteverket betalar då ut beloppet manuellt.

Syftet med bestämmelsen är att öka incitamentet för skattskyldiga som är berättigade till återbetalning att anmäla ett mottagarkonto och för återbetalningsberättigade i utlandet att anmäla ett utländskt bankkonto (prop. 2010/11:165 s. 562 f.).

Även om huvudregeln är att belopp som ska betalas tillbaka ska återbetalas till ett anmält mottagarkonto kan Skatteverket besluta om återbetalning på annat sätt om särskilda förhållanden föranleder det (14 kap. 8 SFF).

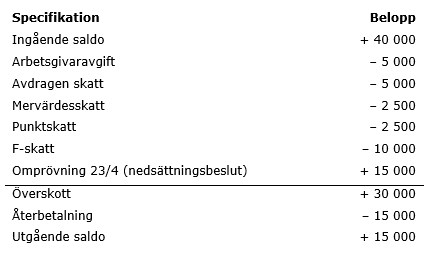

Exempel: återbetalning på grund av omprövningsbeslut

Avstämning av skattekontot sker den 1 maj. Uppställningen visar Skatteverkets del av skattekontot.

Det återbetalade beloppet grundas på omprövningsbeslutet. Återbetalning sker med högst det belopp som nedsättningsbeslutet avser, d.v.s. 15 000 kr. Innan återbetalning sker ska Kronofogden ges möjlighet att avräkna och/eller utmäta beloppet.