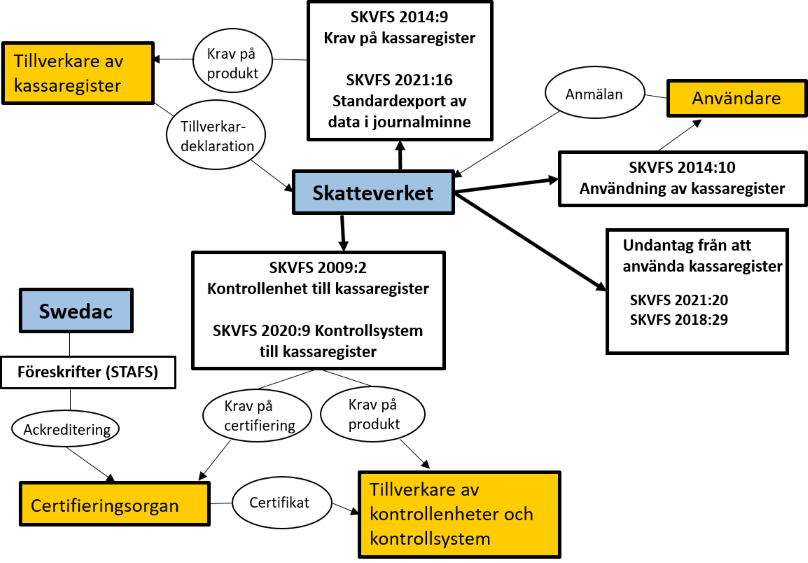

Schematisk bild över Skatteverkets föreskrifter om kassaregister

Skatteverket har bemyndigande att meddela föreskrifter om kassaregister. Här presenteras en översikt av föreskrifterna och de aktörer som berörs av dem.

Skatteverkets föreskrifter om kassaregister

Bestämmelser om vem som ska använda kassaregister, vad som ska registreras i ett kassaregister, vilka krav som ett kassaregister ska uppfylla samt när Skatteverket får fatta beslut om undantag i enskilda fall finns i 39 kap. 4–9 §§ SFL.

Regeringen eller den myndighet som regeringen bestämmer får meddela ytterligare föreskrifter om kassaregister (39 kap. 10 § SFL). Skatteverket har genom ett bemyndigande fått rätt att i fråga om sådana kassaregister som avses i SFL meddela ytterligare föreskrifter om (9 kap. 3 § SFF):

- krav på kassaregister

- teknisk kontroll av kassaregister

- användning av kassaregister

- undantag från skyldigheter som gäller kassaregister.

Skatteverket får även meddela föreskrifter om certifiering av kassaregister (9 kap. 2 § SFF).

Skatteverket har gett ut fyra typer av föreskrifter som berör kassaregister:

- krav på kassaregister (SKVFS 2014:9, omtryckt genom SKVFS 2021:17) och standardexport av data i journalminne från kassaregister (SKVFS 2021:16)

- kontrollenhet till kassaregister (SKVFS 2009:2, omtryckt genom SKVFS 2016:1) och kontrollsystem till kassaregister (SKVFS 2020:9)

- krav på användning av kassaregister (SKVFS 2014:10, omtryckt genom SKVFS 2021:18)

- undantag från att använda kassaregister (SKVFS 2021:20 och SKVFS 2018:29).

Översiktlig bild över Skatteverkets föreskrifter

Bilden visar Skatteverkets föreskrifter om kassaregister och de aktörer som berörs av dessa. Ett företag som är skyldigt att använda ett kassaregister måste även läsa delar av föreskrifterna om krav på kassaregister för att få en fullständig bild av sina skyldigheter.

Tillverkare av kassaregister

Den som tillverkar kassaregister ska följa de funktionskrav på kassaregister som Skatteverket har reglerat i SKVFS 2014:9, omtryckt genom SKVFS 2021:17. En tillverkare måste också intyga att ett framtaget kassaregister uppfyller de föreskrivna kraven genom att lämna en tillverkardeklaration till Skatteverket (8 kap. 1 § SKVFS 2014:9).

Standardexport av data i journalminne från kassaregister

Den som tillverkar kassaregister ska senast fr.o.m. den 1 januari 2023 se till att kassaregister som registrerar uppgifter i ett journalminne bl.a. kan ta fram dessa uppgifter och på ett standardiserat sätt exportera dem till en fil i XML-format enligt vad som anges i SKVFS 2021:16 (4 kap. 10 § andra stycket samt övergångsbestämmelse 2 till SKVFS 2021:17).

Läs mer om funktionskraven på sidan Krav på kassaregister och tillverkardeklaration.

Tillverkare av kontrollenheter

Den som tillverkar kontrollenheter till kassaregister ska följa de krav som Skatteverket har reglerat i SKVFS 2016:1, som är ett omtryck av SKVFS 2009:2.

För att säkerställa att ändamålet med skattekontrollen ska kunna upprätthållas krävs att s.k. kvittodata (2 kap. 3 § SKVFS 2009:2) som registreras i ett kassaregister bevaras på ett säkert sätt. Detta åstadkoms genom att kvittodata löpande förs över från ett tillverkardeklarerat kassaregister till en ansluten certifierad kontrollenhet (14 kap. 1 § SKVFS 2009:2). Läs mer om detta på sidan Kontrollenheter och kontrollsystem.

Tillverkare av kontrollsystem

Den som tillverkar kontrollsystem till kassaregister ska följa de krav som Skatteverket har reglerat i SKVFS 2020:9.

För att säkerställa att ändamålet med skattekontrollen ska kunna upprätthållas krävs att s.k. kvittodata (3 kap. 17 § SKVFS 2020:9) som registreras i ett kassaregister bevaras på ett säkert sätt. Detta åstadkoms genom att kvittodata löpande förs över från ett tillverkardeklarerat kassaregister till ett anslutet certifierat kontrollsystem (14 kap. 1 § SKVFS 2020:9). Läs mer om detta på sidan Kontrollenheter och kontrollsystem.

Användare av kassaregister

De flesta företag som säljer varor eller tjänster mot kontant betalning eller betalning mot kontokort ska använda kassaregister (39 kap. 4 § SFL). Skatteverket har meddelat föreskrifter om hur ett företag ska använda kassaregistret: SKVFS 2014:10, omtryckt genom SKVFS 2021:18. Läs mer om detta på sidan Ett företags användning av kassaregister.

Skatteverket har även meddelat föreskrifter om undantag från skyldigheten att använda kassaregister: SKVFS 2021:20 och SKVFS 2018:29. Dessa föreskrifter gäller bl.a. undantag för obemannad försäljning, bingo, vissa lotterier och spel m.m. Läs mer om detta på sidan Undantag från skyldigheten att använda kassaregister.

Swedac

En kontrollenhet respektive ett kontrollsystem till ett kassaregister ska vara certifierad och certifieringen ska utföras av ett organ som är ackrediterat för uppgiften. Ackreditering av certifieringsorgan sker genom Swedac (Styrelsen för ackreditering och teknisk kontroll) som är Sveriges nationella ackrediteringsorgan. Swedac utfärdar olika föreskrifter (STAFS) inom sitt ansvarsområde.

Ett certifieringsorgan som är ackrediterat för att certifiera kontrollenheter respektive kontrollsystem ska göra detta mot de krav som finns i Skatteverkets föreskrifter SKVFS 2016:1 respektive SKVFS 2020:9.

Referenser på sidan

Föreskrifter

- Skatteverkets föreskrifter om kontrollsystem till kassaregister; [1] [2] [3]

- Skatteverkets föreskrifter om standardexport av data i journalminne från kassaregister [1]

- Skatteverkets föreskrifter om undantag från skyldigheter som gäller kassaregister; [1]

- Skatteverkets föreskrifter om undantag under åren 2022 och 2023 från skyldigheter som gäller kassaregister och som avser lotterier och skicklighetsspel på en offentlig nöjestillställning; [1]

- Skatteverkets föreskrifter om ändring i Skatteverkets föreskrifter (SKVFS 2009:2) om kontrollenhet till kassaregister; [1] [2] [3]

- Skatteverkets föreskrifter om ändring i Skatteverkets föreskrifter (SKVFS 2014:10) om användning av kassaregister; [1]

- Skatteverkets föreskrifter om ändring i Skatteverkets föreskrifter (SKVFS 2014:9) om krav på kassaregister; [1] [2] [3]