Vad är utdelning från aktiebolag?

Sidan behandlar de civilrättsliga reglerna som gäller utdelning och hur det skatterättsliga begreppet utdelning stämmer överens med det civilrättsliga begreppet.

Information om fysiska personers beskattning i inkomstslaget kapital finns på sidan Löpande avkastning.

Information om juridiska personers beskattning finns på sidan Löpande inkomster av värdepapper.

- Värdeöverföring enligt civilrätten

- Civilrättsliga regler om utdelning

- Utdelning enligt civil- respektive skatterätten

- Uttag av medel som har uteslutits ur bokföringen och uttag/värdeöverföringar som har dolts på annat sätt

- Differentierad utdelning m.m.

- En återbetalning av ett villkorat tillskott lämnas civilrättsligt i form av utdelning

- Koncernbidrag från dotterbolag till moderbolag lämnas civilrättsligt i form av utdelning

- Överlåtelse av tillgångar till underpris mellan aktiebolag

- Överlåtelse av näringsbetingade andelar till underpris mellan aktiebolag

- Är under- eller överpriset lön eller utdelning?

- Kompletterande information

- Referenser

Värdeöverföring enligt civilrätten

Aktiebolagslagen innehåller bestämmelser om vilka former av värdeöverföringar från ett aktiebolag som finns (17 kap. 1 § ABL och 17 kap. 2 § ABL). Vinstutdelning är en av de former för värdeöverföring för vilka det finns särskilda formkrav. De närmare bestämmelserna om formkrav i samband med vinstutdelning finns i 18 kap. ABL.

En väsentlig skillnad mellan en formenlig värdeöverföring och en övrig värdeöverföring såsom exempelvis en icke affärsmässig transaktion (enligt 17 kap 1 § första stycket punkt 4 ABL), är förutsättningarna för att kräva återbäring av överförda belopp och bristtäckningsansvar för personer som medverkat i ett beslut.

Kraven i ABL innebär att de regler som syftar till att skydda bolagets borgenärer inte i något fall får åsidosättas.

Läs om utdelning enligt civil- respektive skatterätten nedan.

Civilrättsliga regler om utdelning

Med begreppet utdelning brukar man främst avse den vinstutdelning som redovisas öppet i aktiebolagets räkenskaper. Det är bolagsstämman som beslutar om vinstutdelning efter förslag av bolagets styrelse. Bolagsstämman får som huvudregel inte besluta om större utdelning än vad styrelsen har föreslagit eller godkänt. I två fall får dock bolagsstämman fatta beslut om större utdelning, nämligen om bolagsordningen innehåller en sådan skyldighet eller om en aktieägarminoritet yrkar detta (18 kap. 1 § ABL).

Öppen eller förtäckt utdelning

Om aktiebolaget inte redovisar värdeöverföringen öppet i räkenskaperna kallas det ibland förtäckt utdelning. Bolagsstämman beslutar som regel inte om sådan utdelning.

Ett exempel på vad som brukar kallas förtäckt utdelning är om en aktieägare köper egendom till underpris från bolaget eller säljer egendom till överpris till bolaget utan att det fördelaktiga priset motsvarar ersättning för utfört arbete eller någon annan prestation. Ett annat exempel är då tillgångar förs över mellan två företag som ägs av samma person, till ett pris som inte motsvarar marknadsvärdet.

Både förtäckta och öppet redovisade överföringar av medel från bolaget till aktieägarna, d.v.s. värdeöverföringar utan att bolaget får en fullgod motprestation, kan behandlas som utdelning i bolagsrättslig mening (prop. 2004/05:85 s. 760-761).

Maximal utdelning (värdeöverföring)

En värdeöverföring från ett aktiebolag får inte göras om det inte efter överföringen finns full täckning för bolagets bundna egna kapital. Vinstutdelning enligt 18 kap. ABL är en tillåten form av värdeöverföring. I dagligt tal brukar man säga att maximala ”utdelningsbara medel” uppgår till bolagets fria egna kapital. Det är den senast fastställda balansräkningen som ska ligga till grund för bedömningen av hur mycket som kan delas ut. Vid bedömningen måste man dock beakta de ändringar i det bundna egna kapitalet som har skett efter balansdagen.

En värdeöverföring till aktieägarna eller någon annan får, även om den ryms inom ”utdelningsbara medel”, bara göras om den framstår som försvarlig, enligt försiktighetsregeln. Det som man då ska bedöma är om värdeöverföringen framstår som försvarlig med hänsyn till de krav som verksamhetens art, omfattning och risker ställer på storleken av det egna kapitalet och bolagets konsolideringsbehov, likviditet och ställning i övrigt. För koncerner ska denna bedömning ske för koncernen som helhet (17 kap. 3 § ABL).

Begränsningarna av utrymmet för utdelning och andra värdeöverföringar från bolaget gäller både öppen och förtäckt utdelning. Utbetalningsförbudet syftar till att bevara bolagets kapital. Därigenom skyddas bolagets borgenärer och övriga intressenter, t.ex. anställda och staten.

Olovlig utdelning

Om den utdelning som aktiebolaget lämnat står i strid med bestämmelserna i 17 kap. ABL, om hur stora värdeöverföringar som är tillåtna, är den olovlig. Detta gäller oavsett om alla aktieägare har godkänt utdelningen. Den som tar emot olovlig utdelning är i princip skyldig att betala tillbaka den med ränta till bolaget (17 kap. 6 § ABL). Dessutom kan personer som varit med i beslutet om utbetalningen bli solidariskt ersättningsskyldiga gentemot bolaget om det skulle fattas pengar vid återbäringen (17 kap. 7 § ABL). För att återbetalning/återbäring rent praktiskt ska bli aktuell fordras dock att företrädare för bolaget ställer krav på återbetalning.

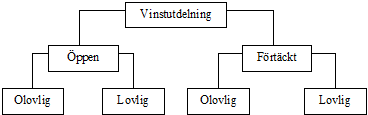

En vanlig uppfattning är att förtäckt utdelning, på samma sätt som öppet redovisad utdelning, är olovlig endast till den del den inte ryms inom utdelningsbara medel. Utifrån detta synsätt kan utdelning i civilrättsligt hänseende principiellt delas upp enligt figuren.

Utdelning av sakegendom i stället för kontanter

Utdelning av ett bolags vinst sker vanligtvis i form av kontanter. Det finns dock inget hinder mot att bolaget delar ut sakegendom (sakutdelning).

När bolaget bedömer om en sakutdelning ryms inom det maximala utrymmet för värdeöverföringar, se Maximal utdelning (värdeöverföring) ovan, kan tillgångens bokförda värde i stället för marknadsvärde användas. Högsta domstolen har i ett avgörande kommit fram till att det inte står i strid med regeln i dåvarande 12 kap. 2 § första stycket ABL, nuvarande 17 kap. 3 § första stycket ABL (NJA 1995 s. 742). Skattemässigt anses dock utdelningen ha skett till marknadsvärde (61 kap. 2 § IL). Det innebär att det utdelande bolaget kan komma att uttagsbeskattas med anledning av utdelningen. Läs om uttag ur näringsverksamhet.

Lån har aktiebolagsrättsligt behandlats som utdelning

Högsta förvaltningsdomstolen har ansett att ett lån som ett aktiebolag lämnat till moderbolaget, där moderbolaget uppenbart saknat förmåga att betala tillbaka lånet, i aktiebolagsrättslig mening skulle behandlas som utdelning (RÅ 1998 ref. 9). Se även det s.k. Sueciamålet NJA 1951 s. 6 och NJA 1990 s. 343.

Utdelning enligt civil- respektive skatterätten

Det finns inte någon definition av begreppet utdelning i inkomstskattelagen. Det skatterättsliga begreppet utdelning stämmer dock i stort överens med det civilrättsliga begreppet utdelning, men i vissa avseenden finns skillnader. Se beskrivningen av praxis nedan.

Både öppen och förtäckt utdelning ska i princip behandlas som utdelning vid beskattningen, och det saknar betydelse för beskattningen om utdelning är lovlig eller olovlig.

Utdelning som ett aktiebolag lämnar är enligt huvudregeln inte avdragsgill eftersom det inte är en utgift för att förvärva eller bibehålla skattepliktiga inkomster. Utdelning som ett investmentföretag lämnar är dock i regel avdragsgill.

För flera olika typer av situationer finns praxis som visar hur utdelningar/värdeöverföringar bör hanteras. Som exempel kan nämnas de situationer som behandlas i avsnitten nedan.

Uttag av medel som har uteslutits ur bokföringen och uttag/värdeöverföringar som har dolts på annat sätt

När medel har uteslutits från bokföringen i bolaget, eller uttag har dolts på annat sätt, finns praxis som innebär att det finns en presumtion för att uttagen beskattas som inkomst av tjänst hos huvudaktieägaren (RÅ 1980 1:56 och HFD 2014 ref. 63).

Differentierad utdelning m.m.

I normalfallet följer beskattningen en formenligt beslutad utdelning. I praxis finns dock exempel där beslut om utdelning har fattats på bolagsstämma men beskattning har skett bl.a. som försäljningslikvid respektive ersättning för arbetsprestationer eftersom utbetalningarna bedömts ha annan karaktär än utdelning (RÅ 1998 ref. 19 och RÅ 2000 ref. 56 - differentierad utdelning).

En återbetalning av ett villkorat tillskott lämnas civilrättsligt i form av utdelning

En återbetalning av ett villkorat aktieägartillskott är enligt civilrättsliga regler en utdelning/värdeöverföring, det finns inte någon särskild reglering av återbetalning av villkorat aktieägartillskott. För att ett bolag ska kunna betala tillbaka ett villkorat tillskott krävs att det finns utdelningsbara medel i bolaget och att bolagsstämman beslutar om att det fria egna kapitalet ska användas till att betala tillbaka tillskottet. Trots detta ses återbetalning av ett villkorat aktieägartillskott oftast som återbetalning av lån vid beskattningen (RÅ 1985 1:10 och RÅ 2009 ref 47 I).

Koncernbidrag från dotterbolag till moderbolag lämnas civilrättsligt i form av utdelning

När ett koncernbidrag lämnas från ett dotterbolag till moderbolaget är det enligt civilrättsliga regler närmast en utdelning. I civilrätten finns det ingen särskild reglering av värdeöverföring i form av koncernbidrag. Vid beskattningen behandlas koncernbidrag som en avdragsgill kostnad för givaren och som en skattepliktig intäkt hos mottagaren.

Överlåtelse av tillgångar till underpris mellan aktiebolag

Om tillgångar överlåts till ett pris under marknadsvärdet (underpris) mellan två aktiebolag anses aktieägarna till det överlåtande aktiebolaget ha förfogat över det överförda värdet (underpriset). Aktieägarna till överlåtande bolag ska då utdelningsbeskattas för mellanskillnaden mellan marknadsvärdet och priset. Man gör dock undantag från utdelningsbeskattningen när

- uttagsbeskattning inte ska göras p.g.a. att underpriset är affärsmässigt motiverat

- undantagsbestämmelserna i 23 kap. IL för underprisöverlåtelser är tillämpliga.

Överlåtelse av näringsbetingade andelar till underpris mellan aktiebolag

Reglerna om underprisöverlåtelser i 23 kap. IL gäller inte då näringsbetingade andelar överlåts till underpris mellan två aktiebolag. Vid vissa s.k. sidledes överlåtelser finns det dock en möjlighet för delägare i överlåtande eller förvärvande aktiebolag att undgå de beskattningskonsekvenser som kan uppstå, t.ex. utdelningsbeskattning, vid en sådan överlåtelse (23 kap. 2 § andra stycket IL).

Är under- eller överpriset lön eller utdelning?

Om aktiebolaget överlåter tillgångar eller tjänster till aktieägare eller anställda till ett pris under marknadsvärdet (underpris) uppstår frågan om underpriset är lön eller utdelning. Samma sak gäller för överpriset, om aktiebolaget förvärvar tillgångar eller tjänster från aktieägare eller anställda till ett pris över marknadsvärdet (överpris).

Om det är en anställd i aktiebolaget som har förvärvat eller överlåtit till bolaget ska underpriset respektive överpriset normalt anses vara lön för den anställda. Detta gäller även om det är en närstående till den anställda som har gjort förvärvet eller överlåtelsen (RÅ 1989 ref. 57, RÅ 1991 ref. 27 och RÅ 1996 ref. 16). Underpriset respektive överpriset är då en avdragsgill lönekostnad i företaget som aktiebolaget också ska betala arbetsgivaravgifter på. När aktiebolaget överlåter en tillgång eller tjänst till en anställd till underpris ska det ses som ett byte av arbetsinsats mot tillgång/tjänst till marknadspris och aktiebolaget ska ta upp en intäkt motsvarande skillnaden mellan marknadspriset och försäljningspriset.

Om det är en icke anställd (passiv) delägare som förvärvat tillgången eller tjänsten, eller överlåtit tillgången eller tjänsten, anses underpriset respektive överpriset i stället normalt vara utdelning. När ett aktiebolag överlåter en tillgång till aktieägare till underpris ska bolaget uttagsbeskattas för skillnaden mellan marknadspriset och försäljningspriset. Aktiebolaget får dock inget avdrag eftersom underpriset anses som utdelning och utdelning inte är avdragsgill. Om det är en delägare i ett fåmansföretag som fått utdelningen kan det bli aktuellt att beskatta en viss del av utdelningen i inkomstslaget tjänst, enligt reglerna i 57 kap. IL, se vidare sidan Utdelning och kapitalvinst på andelar i fåmansföretag.

Kompletterande information

- Beskattning av löpande inkomster från värdepapper hos juridiska personer.

- Beskattning av löpande avkastning hos fysiska personer.